Festgeld ohne hundertprozentige Bindung? Das bunq Festgeld macht genau das möglich und hebt sich damit deutlich von klassischen Festgeldkonten ab. Während Ihr bei den meisten Banken Euer Geld für die gesamte Laufzeit bindet, bietet Euch bunq die Möglichkeit, Eure Anlage im Notfall abzuheben.

bunq Festgeld

- 1,76 bis 2,11 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Das niederländische Fintech bunq hat sich mit smarten Banking-Lösungen einen Namen gemacht, die vorwiegend eines sein sollen: flexibel und nutzerfreundlich. Jetzt also auch Festgeld. In diesem Ratgeber sehen wir uns an, was das neue Angebot von bunq wirklich kann und wie es um die aktuellen bunq Festgeld Zinsen im März 2026 steht!

Inhaltsverzeichnis

- Welche Vorteile hat das bunq Festgeldkonto?

- Wie hoch sind die bunq Festgeld Zinsen im März 2026?

- Wie schneiden die bunq Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das bunq Festgeld?

- Für wen lohnt sich das bunq Festgeldkonto?

- Was steckt hinter bunq?

- Wie gut ist die Einlagensicherung beim bunq Festgeld?

- Wie sind die Erfahrungen mit dem bunq Festgeldkonto?

- Wie eröffnet man das bunq Festgeldkonto?

- Welche Alternativen gibt es zum bunq Festgeldkonto?

- Unser Fazit zum bunq Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das bunq Festgeldkonto?

Das bunq Festgeld bringt einige interessante Vorteile mit, die andere Banken so nicht bieten. Schauen wir uns die einzelnen Pluspunkte mal genauer an!

Die wichtigsten bunq Festgeld Vorteile im Überblick:

- Sichere Anlage mit garantierter Rendite

- Flexible Laufzeiten für verschiedene Sparziele

- Einstieg schon ab 1.000 Euro möglich

- Automatische Auszahlung ohne Kündigungsstress

- Vorzeitige Abhebung möglich

- Support rund um die Uhr

- Mehrere Festgeldkonten parallel möglich

Sichere Anlage mit garantierter Rendite

Einer der größten Vorteile von Festgeld generell: Ihr wisst von Anfang an, was Ihr am Ende bekommt. Keine bösen Überraschungen, Kursschwankungen oder Sorgen über abstürzende Aktienmärkte.

Beim bunq Festgeld schließt Ihr einen Vertrag ab, der Euch über die gesamte Laufzeit einen festen Zinssatz garantiert. Dieser steht von Tag eins an fest und ändert sich auch dann nicht, wenn die EZB plötzlich ihre Zinspolitik über den Haufen wirft.

Flexible Laufzeiten für verschiedene Sparziele

bunq gibt Euch die Wahl zwischen vier verschiedenen Laufzeiten: drei, sechs, zwölf oder 24 Monate. Das ist zwar nicht die riesige Auswahl wie bei manch anderen Anbietern, deckt aber trotzdem viele kurzfristige Sparziele ab.

Außerdem passen diese überschaubaren Zeiträume gut zur modernen Lebensrealität, in der sich vieles schnell ändert und niemand wirklich weiß, wo er oder sie in fünf Jahren steht. Lange Bindungen fühlen sich für viele einfach nicht mehr zeitgemäß an.

Einstieg schon ab 1.000 Euro möglich

Mit einer Mindestanlage von 1.000 Euro setzt bunq die Einstiegshürde vergleichsweise niedrig an. Hier können also auch Menschen mit überschaubarem Sparvermögen einsteigen.

Die Obergrenze liegt bei 100.000 Euro, was vor allem an der Einlagensicherung liegt. Damit ist das bunq Festgeld tatsächlich für eine breite Zielgruppe zugänglich.

Automatische Auszahlung ohne Kündigungsstress

Ein unterschätzter Vorteil: Bei bunq müsst Ihr Euer Festgeld nicht kündigen, wie es bei vielen anderen Banken der Fall ist. bunq überweist Euch am Ende der Laufzeit automatisch Euer Geld plus Zinsen zurück aufs Konto.

Klingt banal, aber bei manchen Anbietern müsst Ihr aktiv werden, sonst wird Euer Geld einfach zu möglicherweise schlechteren Konditionen verlängert. Hier passiert das nicht – das Geld kommt zu Euch, ohne dass Ihr etwas tun müsst.

Vorzeitige Abhebung möglich

Das bunq Festgeld hat eine wichtige Besonderheit: Bei bunq könnt Ihr Euer Festgeldkonto vorzeitig auflösen. Das geht beim klassischen Festgeld normalerweise nicht – ein Grund für viele Anleger, sich für eine andere Sparform zu entscheiden.

Die Flexibilität hat allerdings ihren Preis: Ihr zahlt eine Gebühr von 1 Prozent des Abhebungsbetrags für jedes verbleibende Jahr der Laufzeit. Dabei wird jedes angefangene Jahr als volles Jahr gerechnet.

Die Option zu haben, ist trotzdem besser, als im Notfall gebunden zu sein. Schließlich kann das Leben unvorhersehbar sein und manchmal benötigt man eben doch das Geld, das man eigentlich weggelegt hatte.

Support rund um die Uhr

Bunq verspricht 24/7-Support auf Deutsch. Egal ob Sonntagabend um 22 Uhr oder Mittwoch um 3 Uhr nachts – theoretisch könnt Ihr jederzeit jemanden erreichen.

Für eine App-basierte Bank ist das mittlerweile fast schon Standard, aber im Vergleich zu traditionellen Filialbanken mit ihren Öffnungszeiten von 9 bis 16 Uhr ein echter Vorteil. Insbesondere wenn Ihr viel im Ausland unterwegs seid, ist das Gold wert.

Mehrere Festgeldkonten parallel möglich

Ihr könnt bei bunq mehrere Festgeldkonten gleichzeitig führen – etwa eines mit sechs Monaten Laufzeit und eines mit zwei Jahren. Wichtig dabei: Die Gesamtsumme aller Eurer Sparkonten bei bunq (dazu gehören nicht nur Festgeld, sondern alle Sparprodukte) darf 100.000 Euro nicht überschreiten.

Darüber hinaus gibt es keine Zinsen mehr – was durchaus Sinn macht, wenn man bedenkt, dass auch die Einlagensicherung nur bis 100.000 Euro greift.

Wie hoch sind die bunq Festgeld Zinsen im März 2026?

Hier die aktuellen Zinsen für das bunq Festgeld im Überblick:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 1,76 Prozent p.a. |

| 6 Monate | 1,86 Prozent p.a. |

| 1 Jahr | 2,11 Prozent p.a. |

| 2 Jahre | 1,91 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro:

- Ertrag bei Anlage über 6 Monate: 93 Euro

- Ertrag bei Anlage über 1 Jahr: 211 Euro

- Ertrag bei Anlage über 2 Jahre: 382 Euro

Die Zahlen zeigen: Reich werdet Ihr damit nicht, aber es ist besser, als das Geld unverzinst auf dem Girokonto liegen zu lassen.

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,76 bis 2,11 Prozent p.a. |

| Anlagesumme | ab 1.000 Euro bis 100.000 Euro |

| Laufzeit | 3 bis 24 Monate |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | am Ende der Laufzeit |

| Zinseszins | nein |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | bunq Abo notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Der reisetopia Zinscheck im März 2026 hat gleichbleibende Zinsen beim bunq Festgeld ergeben. Veränderungen an der Verzinsung gab es bei dem Produkt der Direktbank in den vergangenen Monaten nicht.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die bunq Festgeld Zinsen im Marktvergleich ab?

Was die Zinsen angeht, liegt das bunq Festgeld im breiten Mittelfeld. Es gibt definitiv Anbieter mit deutlich attraktiveren Zinssätzen und einer größeren Auswahl an Laufzeiten. Andererseits gibt es auch genügend Banken, die weniger bieten. bunq ist also weder Spitzenreiter noch Schlusslicht.

Der Punkt ist aber: Beim bunq Festgeld zahlt Ihr indirekt für die Flexibilität – quasi für die Möglichkeit zur vorzeitigen Abhebung. Wer Wert auf Flexibilität legt, bekommt hier ein faires Gesamtpaket.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

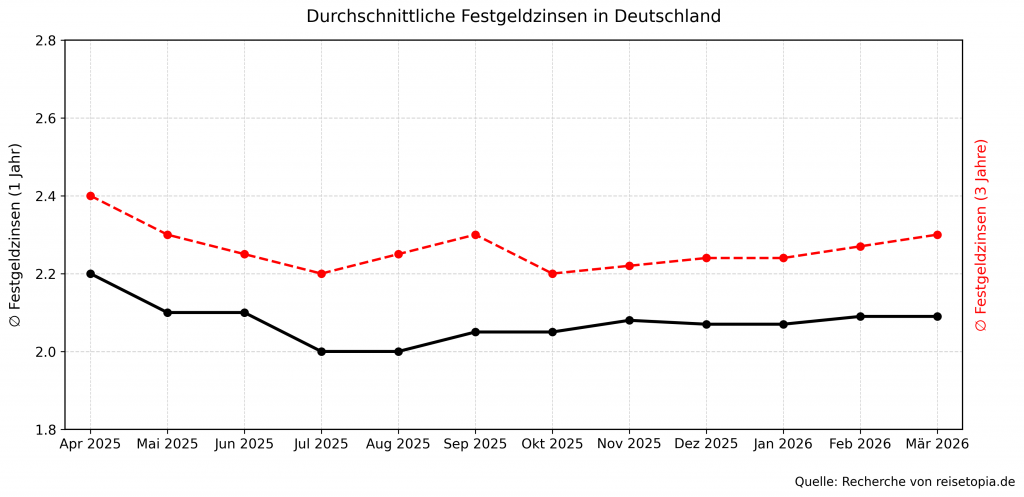

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das bunq Festgeld?

So schön die Vorteile klingen, es gibt natürlich auch Haken. Schauen wir uns an, wo das bunq Festgeld noch Verbesserungspotenzial hat:

Die wichtigsten bunq Festgeld Nachteile im Überblick:

- Gebühren bei vorzeitiger Abhebung

- Obergrenze von 100.000 Euro für alle Sparprodukte

- Keine Zinseszinsen

Gebühren bei vorzeitiger Abhebung

Die viel gepriesene Flexibilität hat ihren Preis. Die Gebühr von 1 Prozent pro verbleibendem Jahr (wobei angefangene Jahre voll zählen) kann gerade bei höheren Summen ins Geld gehen.

Nehmen wir an, Ihr habt 10.000 Euro für zwei Jahre angelegt und braucht das Geld nach drei Monaten. Es verbleiben noch 21 Monate – das wird auf zwei Jahre aufgerundet. Ihr zahlt also 2 Prozent Gebühr, also 200 Euro. Eure Zinsen für drei Monate lägen bei etwa 10 Euro. Unterm Strich hättet Ihr in diesem Beispiel 190 Euro Verlust gemacht.

Die vorzeitige Abhebung ist also wirklich nur für echte Notfälle gedacht, nicht als reguläres Feature. Zudem könnt Ihr nur den Gesamtbetrag abheben – Teilauszahlungen sind nicht möglich.

Obergrenze von 100.000 Euro für alle Sparprodukte

Bei bunq wird die 100.000 Euro Grenze über alle Sparprodukte hinweg zusammengezählt. Habt Ihr also bereits 70.000 Euro auf einem anderen bunq Sparkonto liegen, könnt Ihr nur noch 30.000 Euro als Festgeld anlegen.

Darüber hinaus gibt es keine Verzinsung mehr. Für die meisten Menschen dürfte das kein Problem sein, aber wenn Ihr größere Summen anlegen möchtet, ist es sinnvoller, das Geld auf mehrere Banken zu verteilen – was ohnehin aus Sicherheitsgründen empfehlenswert ist.

Keine Zinseszinsen

Die Zinsen werden bei bunq erst am Ende der Laufzeit gutgeschrieben – Ihr bekommt also keinen Zinseszins Effekt.

Bei anderen Festgeldangeboten mit jährlicher Zinsgutschrift und automatischer Wiederanlage könnt Ihr im Gegensatz dazu vom Zinseszins profitieren – auch wenn der Effekt bei den aktuellen Zinsniveaus und kurzen Laufzeiten eher überschaubar ist.

Für wen lohnt sich das bunq Festgeldkonto?

Perfekt ist das bunq Festgeldkonto für Menschen, die prinzipiell an Festgeld interessiert sind, denen aber der Gedanke Bauchschmerzen bereitet, ihr Geld komplett festzulegen.

Bei traditionellem Festgeld wärt Ihr aufgeschmissen, wenn Ihr das Geld im Notfall vorzeitig braucht. Bei bunq habt Ihr immerhin eine Notlösung, auch wenn sie Gebühren kostet.

bunq Festgeld

- 1,76 bis 2,11 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Außerdem lohnt sich das Angebot für alle, die ohnehin bereits bunq nutzen und bei der App bleiben wollen. Dann ist das Festgeld eine logische Ergänzung. Alles aus einer Hand, alles in einer App, keine zusätzlichen Logins oder Kontoeröffnungen bei Fremdbanken nötig.

Auch für Festgeld Einsteiger, die erstmal mit kleineren Summen und kürzeren Laufzeiten experimentieren wollen, ist bunq eine gute Option. Die niedrige Einstiegshürde von 1.000 Euro und die kurzen Laufzeiten ab drei Monaten machen es leicht, reinzuschnuppern, ohne sich gleich für mehrere Jahre zu binden.

Was steckt hinter bunq?

bunq ist eine niederländische Neobank, die 2015 gegründet wurde und sich seitdem einen Namen als innovative, nutzerfreundliche Banking-Alternative gemacht hat. Mit mittlerweile über 20 Millionen Nutzern auf der Plattform gehört bunq zu den größeren europäischen Fintech-Playern.

Das Produktportfolio ist breit: vom klassischen Girokonto über Kreditkarten, Krypto, Aktien und verschiedene Sparprodukte bis hin zu Geschäftskonten. Die App steht im Mittelpunkt – alles wird darüber gesteuert, Filialen gibt es keine. So gelingt es bunq letztendlich, Euch so gute Konditionen zu bieten.

Wie gut ist die Einlagensicherung beim bunq Festgeld?

Bei jeder Anlage solltet Ihr auf die Einlagensicherung achten. Bei bunq greift das niederländische Einlagensicherungssystem. Eure Einlagen sind bis zu 100.000 Euro pro Person und Bank geschützt.

Sollte bunq pleitegehen – was hoffentlich nicht passiert, aber theoretisch möglich ist –, bekommt Ihr Euer Geld bis zu dieser Grenze zurück. Aber Achtung: Wie bereits erwähnt, werden alle bunq Sparkonten addiert.

Für die allermeisten Sparer ist das völlig ausreichend. Wer mehr Geld anlegen möchte, sollte es auf mehrere Banken verteilen oder einen Anbieter wählen, der zusätzlichen Schutz bietet – denn einige Banken sichern Euer Geld bis zu einer Summe von drei Millionen Euro ab.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem bunq Festgeldkonto?

bunq als Bank hat auf Trustpilot über 20.000 Bewertungen und kommt auf die Gesamtnote “Gut”. Das ist eine sehr gute Bewertung – besser geht es kaum für eine Bank.

Denn seien wir ehrlich: Kaum jemand schreibt euphorische Rezensionen über sein Girokonto, wenn alles läuft, aber viele beschweren sich lautstark, wenn auch nur Kleinigkeiten schiefgehen.

Das Festgeldkonto selbst ist jedoch ein neues Produkt im bunq Portfolio, dementsprechend gibt es noch nicht viele spezifische Bewertungen dazu. Die allgemeinen Erfahrungen mit bunq sind aber aufschlussreich: Gelobt wird vor allem die App – sie gilt als intuitiv, übersichtlich und modern gestaltet. Die Prozesse sind unkompliziert und in der Regel scheint alles super zu funktionieren.

Kritik taucht vor allem zu zwei Themen auf: Zum einen berichten einige Nutzer von plötzlichen, aus ihrer Sicht unberechtigten Kontosperrungen. Das ist bei Neobanken kein seltenes Phänomen – sie setzen stark auf automatisierte Betrugserkennungssysteme, die manchmal zu sensibel reagieren.

Zum anderen gibt es Beschwerden über lange Wartezeiten, bis gesperrte Gelder wieder ausgezahlt werden. Beide Punkte sind ärgerlich, scheinen aber die Ausnahme zu sein – sonst läge die Gesamtbewertung nicht bei 4,1 Sternen.

Wie eröffnet man das bunq Festgeldkonto?

Die Kontoeröffnung bei bunq läuft komplett digital ab. Voraussetzung: Ihr müsst mindestens 18 Jahre alt sein und bereits ein bunq Abo haben – zur Not reicht das kostenlose bunq Free. Ihr müsst Euch also zunächst registrieren, bevor Ihr ins Festgeld einsteigen könnt.

Anschließend läuft die Eröffnung eines Festgeldkontos bei bunq so ab:

- Überweist genügend Geld auf Euer Konto.

- Öffnet die bunq App und geht zum Savings Tab.

- Tippt auf “Sparkonto hinzufügen”.

- Wählt “Festgeld” oder “Term Deposit” aus.

- Legt fest, wie viel Ihr anlegen möchtet und für welchen Zeitraum.

- Wählt aus, von welchem Eurer bunq Konten das Geld abgebucht werden soll.

- Lest die AGBs, bestätigt sie und tippt auf “Weiter”.

- Fertig – Euer Festgeldkonto ist eingerichtet.

bunq Festgeld

- 1,76 bis 2,11 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Falls Ihr Euer Festgeldkonto vorzeitig schließen müsst (und bereit seid, die Gebühr zu zahlen), geht das so:

- Zurück zum Tab für Eure Sparkonten.

- Wählt Euer Festgeldkonto aus.

- Tippt oben rechts auf die Einstellungen.

- Wählt “Festgeld vorzeitig auflösen” und bestätigt.

- Das Geld (abzüglich der Gebühren) wird auf Euer ältestes aktives bunq Konto überwiesen.

- In den Details des geschlossenen Festgeldkontos könnt Ihr die angefallenen Gebühren einsehen.

Welche Alternativen gibt es zum bunq Festgeldkonto?

Das bunq Festgeld hat viele Vorteile, die andere Banken nicht bieten. Dennoch kann es sich lohnen, auch einen Blick auf die Konkurrenz oder andere Anlageformen zu werfen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 3 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum bunq Festgeldkonto

Das bunq Festgeld ist ein interessanter Mittelweg für alle, die die Sicherheit und Planbarkeit von Festgeld schätzen, aber nicht komplett auf Flexibilität verzichten wollen. Die Zinsen sind definitiv okay, aber nicht überragend.

bunq Festgeld

- 1,76 bis 2,11 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Die vorzeitige Abhebungsmöglichkeit ist dafür ein echtes Alleinstellungsmerkmal, auch wenn sie ihren Preis hat. Wenn Ihr Euch Sorgen über die Bindung macht, ist dieses Konto also eine gute Lösung für den Notfall, aber für reine Zinsmaximierer gibt es bessere Alternativen.

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld