Heute gibt es mehr Anlageoptionen denn je – doch nicht alle eignen sich für jeden. Viele Deutsche wünschen sich: Sicher anlegen, feste Zinsen verdienen und trotzdem einen Ansprechpartner haben. Genau dieses Zusammenspiel verspricht das BBBank Festgeld.

BBBank Festgeld

- 2 bis 2,55 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Ihr möchtet Euer Geld planbar anlegen und auf Verlässlichkeit setzen? Dann landet Ihr früher oder später beim Festgeld. Die BBBank verbindet zwei selten kombinierte Welten: klassische Bankberatung mit BBBank Festgeldzinsen. Doch wie gut passt das Gesamtpaket wirklich zu Euren Zielen? In diesem Artikel schauen wir, was das BBBank Festgeld ausmacht, wo seine Stärken liegen, wo die aktuellen Zinsen im März 2026 liegen – und für wen sich Alternativen lohnen.

Inhaltsverzeichnis

- Welche Vorteile hat das BBBank Festgeldkonto?

- Wie hoch sind die BBBank Festgeld Zinsen im März 2026?

- Wie schneiden die BBBank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das BBBank Festgeldkonto?

- Für wen lohnt sich das BBBank Festgeld?

- Was steckt hinter der BBBank?

- Wie gut ist die Einlagensicherung beim BBBank Festgeld?

- Wie sind die Erfahrungen mit dem BBBank Festgeld?

- Wie eröffnet man das BBBank Festgeldkonto?

- Welche Alternativen gibt es zum BBBank Festgeld?

- Unser Fazit zum BBBank Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das BBBank Festgeldkonto?

Wenn Ihr Euch für eine BBBank Geldanlage interessiert, solltet Ihr das BBBank Festgeld genauer unter die Lupe nehmen. Schauen wir uns an, was hier wirklich für Euch drin ist:

Die wichtigsten BBBank Festgeld Vorteile im Überblick:

- Laufzeiten von sechs Monaten bis zehn Jahren

- Attraktive BBBank Festgeld Zinsen

- Keine Maximalanlage

- Jährliche Zinszahlung

- Persönlicher Service

Flexible Laufzeiten für jede Planung

Beim BBBank Festgeld könnt Ihr zwischen Laufzeiten von sechs Monaten bis zu zehn Jahren wählen – und zwar in jährlichen Abständen. Braucht Ihr das Geld vielleicht schon in einem halben Jahr wieder? Kein Problem. Oder plant Ihr langfristig und wollt Euer Geld für ein Jahrzehnt arbeiten lassen? Auch das geht.

Bei der BBBank gilt: Je länger Ihr Euer Geld anlegt, desto höher fallen die BBBank Festgeldzinsen aus. Und falls Ihr noch längere Zeiträume im Kopf habt, könnt Ihr einfach Kontakt zur Bank aufnehmen, denn Beratung und individuelle Angebote sind hier ebenfalls möglich. Solche maßgeschneiderten Lösungen bekommt Ihr heutzutage definitiv nicht überall.

Attraktive Zinsen

Kommen wir zum Kern der Sache: den BBBank Festgeld Zinsen. Mit hohen Zinsen gerade bei der zehnjährigen Laufzeit, bewegt sich die BBBank im soliden Mittelfeld. Klar, es gibt aggressivere Angebote bei reinen Online-Banken, aber für eine etablierte Filialbank mit persönlichem Service sind das respektable Konditionen.

Was besonders auffällt: Selbst die kurzen Laufzeiten der BBBank Geldanlage werden ordentlich verzinst. Für Neukunden gibt es zudem ein besonders Angebot für Anlagen von sechs Monaten.

Keine Maximaleinlage

Die BBBank verlangt bei ihrem Festgeldkonto mindestens 5.000 Euro als Einlage. Für manche von Euch mag das völlig in Ordnung sein, für andere könnte es eine Hürde darstellen. Der Vorteil: Es gibt keine Obergrenze, also könnt Ihr theoretisch so viel anlegen, wie Ihr möchtet – natürlich idealerweise unter Berücksichtigung der Einlagensicherung.

Transparente Zinsauszahlung

Wie häufig werden Euch die Festgeld Zinsen bei der BBBank ausgezahlt? Wenn Ihr Euer Geld länger als ein Jahr anlegt, wird die Verzinsung jährlich abgerechnet. Zwar könnt Ihr während der Laufzeit nicht an Euer Geld, aber die jährliche Zinsausschüttung kann Euch natürlich keiner nehmen.

Manche Banken zahlen erst am Ende der gesamten Laufzeit aus – hier bekommt Ihr wenigstens jährlich Eure Zinsen gutgeschrieben. Das gibt Euch die Möglichkeit, diese Zinsen wieder anzulegen oder anders zu nutzen.

Persönlicher Service auf allen Kanälen

Jetzt kommen wir zu einem Punkt, der die BBBank wirklich von vielen Konkurrenten abhebt: der Service. Ihr könnt die Bank auf fast jedem erdenklichen Weg erreichen. Terminvereinbarung online? Kein Problem. Direkte Nachricht über Euer Online Banking? Geht auch. Klassische E-Mail oder doch lieber das gute alte Telefon? Wochentags ist bei der BBBank jemand für Euch da. Gerade in der heutigen Zeit ist das Gold wert, wenn Ihr mal eine dringende Frage habt oder etwas unklar ist. Bei reinen Online Banken seid Ihr nicht selten Chatbots beschränkt – bei der BBBank habt Ihr echte Menschen am anderen Ende der Leitung.

Wie hoch sind die BBBank Festgeld Zinsen im März 2026?

Die konkreten Zahlen sind natürlich das, was Euch am meisten interessiert. Schauen wir uns an, welche Festgeld Zinsen die BBBank aktuell bietet:

| Laufzeit | Zinssatz |

|---|---|

| 6 Monate | 2 Prozent p.a.* |

| 1 Jahr | 2 Prozent p.a. |

| 2 Jahre | 2,15 Prozent p.a. |

| 3 Jahre | 2,3 Prozent p.a. |

| 4 Jahre | 2,3 Prozent p.a. |

| 5 Jahre | 2,35 Prozent p.a. |

| 6 Jahre | 2,35 Prozent p.a. |

| 7 Jahre | 2,4 Prozent p.a. |

| 8 Jahre | 2,45 Prozent p.a. |

| 9 Jahre | 2,5 Prozent p.a. |

| 10 Jahre | 2,55 Prozent p.a. |

- Gilt nur für Neukunden mit Geldeinzug von Fremdbank

Schauen wir uns eine Beispielrechnung bei 10.000 Euro Anlage an. Hier sind die Erträge, die Ihr beim Festgeld der BBBank über verschiedene Laufzeiten bei jährlicher Zinsauszahlung verdienen würdet:

- Ertrag bei Anlage über 1 Jahr: 200 EUR

- Ertrag bei Anlage über 3 Jahre: 690 EUR

- Ertrag bei Anlage über 5 Jahre: 1.175 EUR

Werfen wir noch einen Blick auf die weiteren BBBank Festgeld Konditionen:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2 bis 2,55 Prozent p. a. |

| Anlagesumme | ab 5.000 EUR |

| Laufzeit | 6 Monate bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro pro Kunde |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Der reisetopia Zinscheck im März 2026 hat gleichbleibende Zinsen beim BBBank Festgeld ergeben. Aktuell können sich Kunden also auf gleichbleibende Konditionen freuen!

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die BBBank Festgeld Zinsen im Marktvergleich ab?

Jetzt die Frage, die Ihr Euch sicher stellt: Sind die BBBank Festgeld Zinsen nun gut oder gibt es woanders vielleicht mehr? Im Vergleich zu anderen Filialbanken steht die BBBank ziemlich gut da. Zwar findet man bei der Konkurrenz teilweise auch höhere Zinsen, dennoch sind die Konditionen der BBBank als attraktiv einzustufen!

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

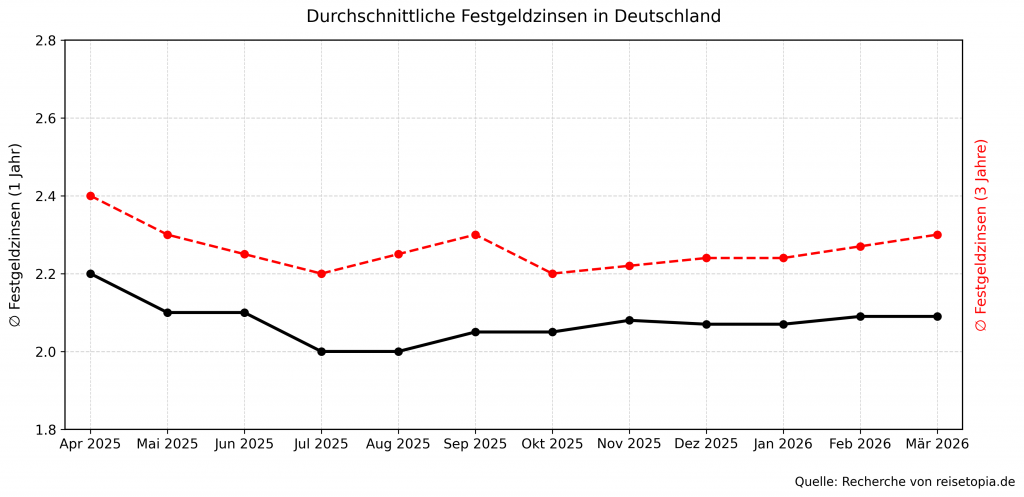

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das BBBank Festgeldkonto?

Eins ist klar: Kein Angebot ist perfekt. Schauen wir uns an, wo das BBBank Festgeld schwächelt – das sind zum Glück nicht viele Punkte.

Die wichtigsten BBBank Festgeld Nachteile im Überblick:

- Hohe Mindestanlage von 5.000 Euro

- BBBank Tagesgeldkonto notwendig

Hohe Mindesteinlage schließt viele aus

5.000 Euro sind nicht wenig Geld. Wenn Ihr gerade erst anfangt zu sparen oder einfach nicht so viel für die dauerhafte Bindung übrig habt, seid Ihr bei der BBBank nicht richtig.

Da Ihr während der gesamten Anlagedauer keinen Zugang zu Eurer Anlage habt, solltet Ihr abwägen, ob Ihr eine so hohe Summe wirklich entbehren könnt.

Tagesgeldkonto notwendig

Um ein Festgeldkonto bei der BBBank online eröffnen zu können, müsst Ihr bereits ein Online Banking Konto haben. Um ein Tagesgeldkonto werdet Ihr also nicht herumkommen, wenn Ihr die Eröffnung online abwickeln wollt. Möglicherweise sehen die Bedingungen beim Antrag vor Ort aber anders aus – denn Ihr könnt sehr wohl einen Termin für die Festgeldanlage vereinbaren.

Für wen lohnt sich das BBBank Festgeld?

Nach all den Details die entscheidende Frage: Passt das BBBank Festgeld überhaupt zu Euch? Wenn Ihr zu den Menschen gehört, die den persönlichen Kontakt schätzen und gerne mal in einer Filiale vorbeischauen, ist die BBBank ideal. Ihr bekommt quasi das Beste aus beiden Welten: klassischen Bankservice und ordentliche Zinsen.

Die BBBank Festgeld Erfahrungen auf Trustpilot sprechen eine klare Sprache: Der Kundenservice der BBBank wird durchweg gelobt. Wenn Ihr Wert darauf legt, dass Eure Fragen kompetent und freundlich beantwortet werden, seid Ihr hier gut aufgehoben.

Auch für Diversifikations-Strategen ist die BBBank eine gute Wahl, denn sie hat nicht nur Festgeld im Angebot. Ihr könnt dort auch Tagesgeld führen, Wertpapiere handeln, Sparpläne einrichten und sogar einen RoboAdvisor nutzen. Wenn Ihr Eure komplette Finanzstrategie unter einem Dach haben wollt, ist das genial, denn es vereinfacht die Übersicht enorm und spart Zeit bei der Verwaltung.

Was steckt hinter der BBBank?

Die BBBank ist vielleicht nicht der bekannteste Name in der Bankenwelt, aber sie ist auch kein Neuling. Als größte genossenschaftliche Privatkundenbank Deutschlands ist sie aus dem Zusammenschluss verschiedener Beamtenbanken entstanden und blickt mittlerweile auf über 100 Jahre Erfahrung zurück. Ursprünglich für Beamte und Angestellte im öffentlichen Dienst gegründet, steht die Bank heute allen offen und betreut über eine halbe Million Kunden in Deutschland.

Was die BBBank besonders macht, ist ihr Genossenschaftsmodell. Das bedeutet, dass die Bank theoretisch ihren Mitgliedern gehört, nicht irgendwelchen anonymen Aktionären. Das Geschäftsmodell ist deshalb anders ausgerichtet – nicht auf maximalen Profit, sondern auf nachhaltiges Wirtschaften im Interesse der Kunden. Die BBBank legt laut eigenen Angaben großen Wert darauf, sozial, ökologisch und ökonomisch nachhaltig zu agieren. Wenn sich das gut anhört, ist die BBBank sicherlich keine schlechte Wahl.

Wie gut ist die Einlagensicherung beim BBBank Festgeld?

Sicherheit ist beim Thema Geld das A und O. Die BBBank ist Mitglied der amtlich anerkannten BVR Institutssicherung und zusätzlich der freiwilligen Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e.V. angeschlossen.

Generell bedeutet die Einlagensicherung, dass Eure Einlagen bis zu 100.000 Euro geschützt sind. Aber Achtung: Hier zählt die Gesamtsumme all Eurer Anlagen bei einer Bank. Habt Ihr also zum Beispiel 60.000 Euro auf Eurem Tagesgeld und 60.000 Euro auf Eurem Festgeld, sind im Ernstfall nur 100.000 Euro davon abgesichert.

Durch die zusätzliche Absicherung ergibt sich eben jenes Problem beim BBBank Festgeld allerdings zum Glück nicht!

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem BBBank Festgeld?

Gerade bei der Geldanlage ist Vertrauen zu Eurer Bank wichtig – und Online Bewertungen sind für viele der erste Weg, sich über eine Bank zu informieren. Auf Trustpilot finden sich fast 500 Bewertungen mit der Durchschnittsnote “Akzeptabel”. Das hört sich zwar zuerst nicht überragend an, aber aus unserer Erfahrung können wir sagen: Für eine Bank ist das gar nicht zu schlecht. Was sagen die Leute konkret?

Die positiven Stimmen heben vor allem den Service hervor. Immer wieder liest man, wie kompetent und freundlich die Mitarbeiter in den BBBank Filialen sind. Das ist bemerkenswert, denn bei den meisten Banken ist der Service das Haupt-Ärgernis der Kunden. Hier scheint die BBBank wirklich einen guten Job zu machen.

Die Zinsen seien allerdings verbesserungswürdig – da können wir nur zustimmen. Ein Kritikpunkt, der häufiger auftaucht, sind technische Schwierigkeiten. Manche Nutzer berichten von Problemen beim Online Banking. Das ist natürlich ärgerlich, scheint aber nicht die Mehrheit zu betreffen. Unterm Strich: Die BBBank ist keine 5-Sterne-Bank, aber sie macht vieles richtig – besonders beim persönlichen Service. Wenn Euch das wichtiger ist als das letzte Zehntel Prozent Zinsen, seid Ihr hier gut aufgehoben.

Wie eröffnet man das BBBank Festgeldkonto?

Bevor Ihr bei der BBBank ein Festgeldkonto anlegen könnt, braucht Ihr zunächst ein Tagesgeldkonto als Referenzkonto. Der Prozess führt Euch durch folgende Schritte:

- Startet auf der BBBank Website und wählt das Tagesgeldkonto aus.

- Gebt die IBAN Eures Referenzkontos an – Ein- und Auszahlungen können dann nur von diesem Konto durchgeführt werden.

- Anschließend müsst Ihr Eure persönlichen Daten eingeben. Achtet darauf, dass alles exakt wie im Ausweis geschrieben ist.

- Dann erhaltet Ihr alle Informationen zum Datenschutz und zu den Vertragsbedingungen. Mit Eurer Zustimmung akzeptiert Ihr die Geschäftsbedingungen.

- Richtet den doppelten Schutz für Euer Konto ein – in der Regel eine TAN-App auf Eurem Smartphone oder ein TAN-Generator.

- Nun müsst Ihr nur noch Eure Identität bestätigen. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Legt Eure Zugangsdaten fürs Online Banking fest.

- Sobald Euer Tagesgeldkonto freigeschaltet ist, könnt Ihr das Festgeldkonto eröffnen. Navigiert dafür online auf das Festgeldkonto und klickt auf “eröffnen”.

- Gebt den Betrag ein (mindestens 5.000 EUR) und wählt die gewünschte Laufzeit zwischen 6 Monaten und 10 Jahren. Das System zeigt Euch sofort den gültigen Zinssatz.

- Bestätigt die Transaktion mit einer TAN über Eure App oder den TAN-Generator.

- Fertig! Die BBBank zieht den Betrag automatisch von Eurem Tagesgeldkonto ab, und die Verzinsung startet sofort.

BBBank Festgeld

- 2 bis 2,55 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum BBBank Festgeld?

Vielleicht ist das Festgeld nicht die perfekte Anlage für Euch. Das bedeutet aber nicht, dass Ihr gar nicht anfangen solltet, zu sparen. Es gibt eine Vielzahl weiterer Möglichkeiten, wie die folgenden von den reisetopia Finanzexperten ausgewählten BBBank Festgeld Alternativen zeigen:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum BBBank Festgeld

Das BBBank Festgeld hat kaum Nachteile, aber eben auch keine überragenden Vorteile. Wenn Ihr Wert auf persönlichen Service, eine etablierte Bank mit Filialen und ein breites Produktportfolio legt, ist es eine sehr gute Wahl.

Die Zinsen bewegen sich im Mittelfeld – für eine Filialbank gut, im Vergleich zu reinen Online Anbietern aber noch ausbaufähig. Unterm Strich: Für konservative Anleger mit größeren Beträgen, die nicht das letzte Prozent rausholen müssen, ist das BBBank Festgeld eine sichere, bequeme Option mit kompetenter persönlicher Beratung, die man heutzutage kaum noch findet.

BBBank Festgeld

- 2 bis 2,55 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld