Beim Thema Sparen stellt sich für den Sparer meist schnell die Frage: Tagesgeldkonto oder Sparbuch? Beide Anlagemöglichkeiten bieten Zinsen, sind risikoarm und in den meisten Fällen recht kostengünstig. Doch warum ist Tagesgeld mittlerweile fast immer die bessere Wahl?

Die besten Tagesgeldkonten im April 2026 im Überblick:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Norisbank Tagesgeld

- Zinssatz: 0,75 Prozent p.a.

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Das Sparbuch ist die Anlagemöglichkeit schlechthin, kann bei fast jeder Bank eröffnet werden und ermöglicht es, das Ersparte physisch in den Händen zu halten. Tagesgeldkonten hingegen können überwiegend online eröffnet und verwaltet werden und locken oft mit attraktiven Neukundenzinsen. Doch welche Variante lohnt sich im April 2026 mehr? Lest jetzt weiter und erfahrt alles Wissenswerte zum Thema Tagesgeldkonto vs. Sparbuch.

Inhaltsverzeichnis

- Was spricht für und gegen eine Tagsegeld-Anlage?

- Wo liegen die Stärken und Schwächen von einem Sparbuch?

- Sparbuch oder Tagesgeldkonto: Was ist sicherer?

- Tagesgeld oder Sparbuch – wo liegen die Unterschiede?

- Bieten das Sparbuch oder Tagesgeldkonto höhere Zinsen?

- Ist ein Sparbuch oder Tagesgeldkonto für Kinder besser?

- Tagesgeld oder Sparbuch – was lohnt sich für wen?

- Wie findet man das passende Tagesgeldkonto?

- Wie entwickeln sich die Tagesgeldangebote in Deutschland?

- Fazit zur Entscheidung Tagesgeld oder Sparbuch

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Was spricht für und gegen eine Tagsegeld-Anlage?

Das Tagesgeldkonto ist eine moderne, flexible und mit Blick auf die attraktiven Zinsen auch lohnende Anlageoption. Doch wo liegen nun die Vorzüge und die Schwächen von einem Tagesgeldkonto? Die reisetopia Finanzexperten zeigen es Euch in diesem Ratgeber!

Welche Vorteile hat das Tagesgeld?

Tagesgeldkonten bieten eine Reihe von Vorteilen, die sie zu einer attraktiven Anlageoption machen. An erster Stelle steht die Flexibilität. Mit einem Tagesgeldkonto könnt Ihr Euer Erspartes vollkommen flexibel anlegen und bei Bedarf jederzeit darauf zugreifen.

Tagesgeldkonten kommen in der Regel ohne feste Laufzeit und Kündigungsfrist aus, sodass Ihr schnell und unkompliziert auf Euer Konto zugreifen könnt und wie bei der Eröffnung auch bei einer Kündigung oder Auflösung keine Kosten entstehen.

Tagesgeld ist die moderne Variante des Sparbuchs und bietet meist deutlich attraktivere Zinsen!

Außerdem wird Euch als Neukunden bei Banken, die Tagesgeldkonten im Portfolio haben, oft ein attraktiver Aktionszins angeboten, der deutlich über dem liegt, was Ihr für Euer Erspartes auf einem Sparbuch bekommt, wie unser Tagesgeld-Vergleich zeigt. Gleichzeitig erfolgt die Zinsgutschrift bei vielen Banken in monatlichen Intervallen, wodurch Ihr schneller von den Zinsen und den Zinseszinsen profitieren könnt.

Nicht zuletzt können Tagesgeldkonten in der Regel direkt online über die Website der jeweiligen Bank eröffnet und verwaltet werden. So könnt Ihr bequem von zu Hause aus Ein- und Auszahlungen vornehmen, ohne jedes Mal in die Filiale Eurer Bank zu müssen.

Beim Tagesgeld ist es auch die Regel, dass Ihr über das Smartphone auf das Konto zugreifen könnt. Gerade bei jüngeren Anlegern ist diese Kontoart entsprechend besonders beliebt.

Welche Nachteile gibt es bei Tagesgeldkonten?

Neben all diesen Vorteilen haben Tagesgeldkonten aber auch einige Nachteile, über die man sich vor der Eröffnung eines Kontos im Klaren sein sollte. Zunächst einmal erfordert die Anlage auf einem Tagesgeldkonto in der Regel die Eröffnung eines neuen Kontos bei einer neuen Bank. Zwar bieten mittlerweile auch viele Filialbanken Tagesgeldkonten an, wer jedoch die besten Zinsen und Konditionen sucht, wird häufig eher bei Online- und Direktbanken fündig.

Zudem bieten Tagesgeldkonten keine langfristige Zinsgarantie, d.h. die Zinsen werden von der Bank je nach Leitzins und aktueller Marktlage nach oben oder auch nach unten korrigiert. Eine Ausnahme gibt es bei vielen Banken für Neukunden. Hier wird oft ein fester Zinssatz für die ersten Monate nach Kontoeröffnung garantiert. In diesem Ratgeber findet Ihr passend die besten Tagesgeldangebote mit Zinsgarantie!

Durch die breite Auswahl an verschiedenen Tagesgeldanbietern gibt es mittlerweile ein passendes Projekt für fast jeden Typ von Anleger!

Nicht zuletzt verlangen einige Anbieter für Tagesgeldkonten eine Mindesteinlage. Das heißt, die Nutzung des Angebots ist etwa erst ab einer Einlage von mindestens 10.000 Euro möglich. Gerade für Sparneulinge können solche Limits eine erhebliche Hürde darstellen. Erfreulicherweise verzichtet mittlerweile ein Großteil der Banken auf Mindesteinlagegrenzen und ermöglicht allen Sparern einen niederschwelligen Zugang.

Wo liegen die Stärken und Schwächen von einem Sparbuch?

Das Sparbuch ist gegenüber dem Tagesgeld die traditionellere Form der Anlage. Das bedeutet gleichzeitig allerdings nicht, dass es sich um die attraktivere Option handelt. Die reisetopia Finanzexperten zeigen Euch deshalb alle Vorteile und Nachteile von einem Sparbuch gegenüber einem Tagesgeldkonto!

Welche Vorteile bietet ein Sparbuch?

Das Sparbuch gehört seit Jahrzehnten zu den beliebtesten Anlageformen und das nicht ohne Grund, denn es überzeugt mit einer ganzen Reihe von Vorteilen. Zum einen werden Sparbücher grundsätzlich von jeder Filialbank angeboten. Es ist entsprechend nicht notwendig, ein Produkt bei einer neuen Bank zu eröffnen.

Gleichzeitig sind Sparbücher einfach zu handhaben und erfordern keine Verwaltung per Online-Banking, was besonders für Kinder und wenig technikaffine Personen von Vorteil sein kann. Ferner bieten viele Banken eine Zinsgarantie bei Vereinbarung einer festen Laufzeit an, was Euch als Sparer eine gewisse Sicherheit gibt.

Im Gegensatz zu Tagesgeldkonten können Sparbücher sozusagen auch als Zahlungsmittel oder besser als Sicherheit verwendet werden. So kann man etwa eine Kaution für die Wohnung direkt auf einem Kautionssparbuch an den Vermieter entrichten. Zu guter Letzt haben Sparbücher, zumindest jene ohne Fixzins, keine Mindesteinlage. Ihr profitiert entsprechend vom ersten Euro an von den Zinsen, könnt stetig Geld auf die Seite legen und müsst nicht gleich zu Beginn eine große Summe einzahlen.

Jedoch sehen mittlerweile auch die meisten Anbieter von Tagesgeldkonten von einer Mindesteinlage ab und ermöglichen die Nutzung des Angebotes ab einer Einlage von nur einem Euro. Unser passender Ratgeber zeigt die besten Tagesgeldkonten ohne Mindestanlage!

Welche Nachteile hat ein Sparbuch?

Aber auch die beliebteste Anlagemöglichkeit der Deutschen hat ihre Tücken. Zunächst einmal ist die Verwaltung in der Regel aufwendiger, da man auf ein herkömmliches Sparbuch nicht per Online-Banking zugreifen kann, sondern alle Transaktionen direkt am Schalter der Filialbank vornehmen muss.

Ein zentraler Nachteil des Sparbuchs gegenüber Tagesgeld sind die in der Regel deutlich niedrigerer Zinssatz.

In diesem Punkt haben aber viele Banken mittlerweile Abhilfe geschaffen und bieten sparbuchähnliche Online-Sparkonten an, was den physischen Vorteil des Sparbuchs allerdings wieder negiert.

Außerdem gibt es bei Sparbüchern nur selten Neukundenangebote wie bei Tagesgeldkonten, wodurch der Zinssatz gerade am Anfang mehrheitlich deutlich niedriger ausfällt. Sofern Ihr Euch für ein Sparbuch mit fester Laufzeit und Zinsgarantie entscheidet, ist Euer Erspartes zudem nicht tagesaktuell verfügbar. N icht zuletzt fällt für die Auflösung eines Sparbuchs in der Regel eine Gebühr an.

Sparbuch oder Tagesgeldkonto: Was ist sicherer?

Das Sparbuch wird oft als die sichere Anlagemöglichkeit schlechthin bezeichnet und unter dieser Prämisse häufig für die Rücklage, eines Notgroschens oder Ähnliches verwendet. Tagesgeldkonten hingegen werden oft als unsicher oder zumindest weniger sicher als Sparbücher dargestellt, was per se so nicht stimmt.

Sowohl Sparbücher als auch Tagesgeldkonten bei europäischen Banken unterliegen der gesetzlichen Einlagensicherung. Das bedeutet, dass das Ersparte auch bei einer Insolvenz der Bank bis zu einer Höhe von 100.000 Euro geschützt ist.

Hierbei ist jedoch zu beachten, dass sich diese Summe auf alle Einlagen eines Kunden bei der jeweiligen Bank bezieht. Führt man beispielsweise neben einem Girokonto und einem Bausparvertrag bei seiner Hausbank noch ein Sparbuch, so kann diese Summe unter Umständen recht schnell überschritten werden.

In einem solchen Fall wäre ein Tagesgeldkonto bei einer anderen Bank von Vorteil und letztlich auch „sicherer“. Grundsätzlich sind Tagesgeldkonto und Sparbuch aber gleich sicher.

Viele deutsche Banken gehen noch einen Schritt weiter und haben sich freiwillig dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. angeschlossen. Durch diesen Einlagensicherungsfonds sind die Einlagen, egal ob auf einem Sparbuch oder einem Tagesgeldkonto teilweise sogar bis zu einer Summe von 3.000.000 Euro geschützt.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Tagesgeld oder Sparbuch – wo liegen die Unterschiede?

Der Unterschied zwischen einem Tagesgeldkonto und einem Sparkonto mag auf den ersten Blick nicht groß erscheinen, kann aber je nach Bedarf und Zielen des Sparers erheblich sein. Tagesgeldkonten sind ohne Bindung und feste Laufzeit, das heißt, das Geld ist jederzeit verfügbar.

Im Gegensatz dazu haben viele festverzinsliche Sparbücher eine vorgegebene Laufzeit, vor deren Ende der Zugriff auf das Ersparte eingeschränkt ist, vergleichbar mit dem sogenannten Festgeld. Ein- und Auszahlungen bei Sparbüchern sind meist nur direkt in der Bankfiliale möglich, während Tagesgeldkonten bequem per Online-Banking verwaltet werden können.

Tagesgeldkonten locken zudem oft mit Neukundenzinsen und Zinsgarantien, während Sparbücher die gleichen Konditionen für alle Kunden bieten. Gleichzeitig sind Sparbücher aber auch für alle Kunden zugänglich, insbesondere auch für Kinder.

Positiv fällt gleichwohl auf, dass auch beim Tagesgeld ein immer breiteres Angebot zur Verfügung steht. Mittlerweile gibt es auch viele Anbieter für ein Tagesgeldkonto für Minderjährige. Dadurch stellt sich die Frage, ob Sparbuch oder Tagesgeldkonto immer seltener, da beide Anlageformen sich immer ähnlicher werden.

Bieten das Sparbuch oder Tagesgeldkonto höhere Zinsen?

Sowohl bei Sparbüchern als auch bei Tagesgeldkonten orientieren sich die Anbieter bei den Zinsen am Leitzins der Europäischen Zentralbank (EZB). Steigt dieser, so steigen in der Regel – wenn auch verzögert – auch die Zinsen für beide Anlagemöglichkeiten. Senkt die EZB den Leitzins, so sinken auch die Zinsen für das Sparbuch und das Tagesgeldkonto.

Interessanter wird es jedoch, wenn man sich die Neukundenangebote vieler Anbieter von Tagesgeldkonten anschaut. In den ersten Monaten nach Eröffnung eines Tagesgeldkontos gibt es in der Regel deutlich höhere Zinsen sowie eine Zinsgarantie. Nach Ablauf dieses Aktionszeitraums wird der Zinssatz meist nach unten korrigiert und zudem variabel.

Auch beim Sparbuch gibt es die Möglichkeit, mit einem Fixzins-Sparbuch von höheren als den „normalen“ Zinsen zu profitieren. Bei einem Fixzins-Sparbuch müsst Ihr einen bestimmten Betrag für einen bestimmten Zeitraum anlegen und bekommt dafür von der Bank einen fest vereinbarten Zinssatz.

Der große Unterschied zum Tagesgeldkonto ist hier jedoch, dass man nicht jederzeit auf sein Erspartes zugreifen kann bzw. dieser Zugriff mit einem Strafentgelt verbunden ist. Alles in allem hat also das Tagesgeldkonto bei den Zinsen die Nase vorn und hilft Euch, schneller und vor allem flexibler Eure Sparziele zu erreichen.

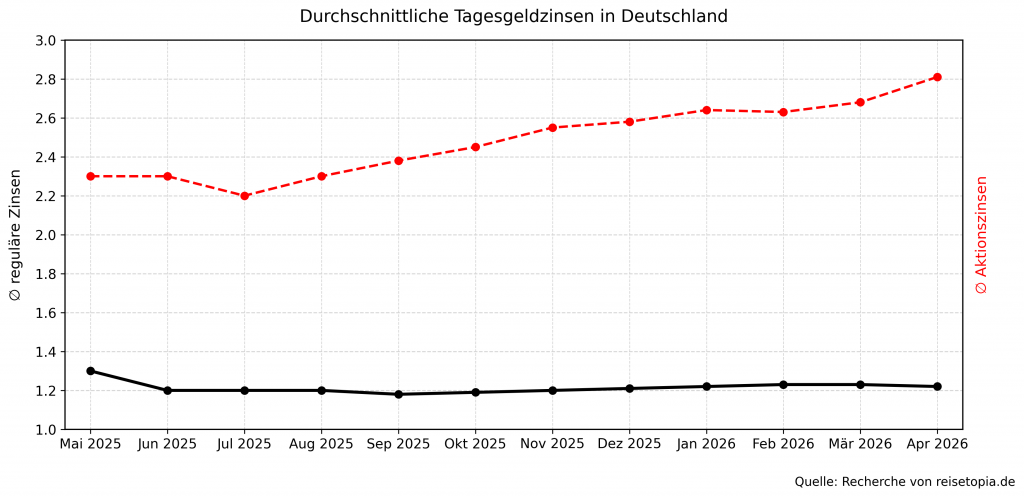

Wie hoch sind die aktuellen Zinsen für Anlageprodukte im April 2026?

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Ist ein Sparbuch oder Tagesgeldkonto für Kinder besser?

Sparen will gelernt sein und so legen viele Eltern bereits in jungen Jahren für ihre Sprösslinge ein Sparbuch an, auf das zumindest einmal im Jahr das Ersparte aus der Spardose eingezahlt wird. Ist ein Sparbuch für Kinder also generell sinnvoll oder wäre vielleicht auch hier ein Tagesgeldkonto die bessere Wahl?

Anders als noch vor einigen Jahren gibt es mittlerweile auch eine Vielzahl an attraktiven Tagesgeldangeboten für Kinder.

Sparbücher bieten eine physische Komponente, die Kinder haben die Möglichkeit, das Ersparte in den Händen zu halten. Ein Punkt, der gerade bei jüngeren Kindern helfen kann, den Wert des Sparens zu verstehen. Die Online-Verwaltung eines Tagesgeldkontos kann aber auch als pädagogisches Instrument dienen, um ältere Kinder in die Grundlagen der Finanzverwaltung einzuführen. Hier ist jedoch zu beachten, dass nicht alle Banken Tagesgeldkonten für Minderjährige anbieten.

Insgesamt sollte auch hier die Entscheidung vom kurz- oder langfristigen Sparziel und der gewünschten Verzinsung abhängig gemacht werden. Grundsätzlich spricht aber nichts gegen die Nutzung eines Tagesgeldkontos für Minderjährige, etwa das ING Tagesgeld.

Die besten Tagesgeldkonten für Minderjährige im Überblick:

Renault Bank direkt Tagesgeld

- Zinssatz: 2,85 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

bunq Tagesgeld

- Zinssatz: 2,01 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: wöchentlich

Revolut Tagesgeld

- Zinssatz: 2,0 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: täglich

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Tagesgeld oder Sparbuch – was lohnt sich für wen?

Sowohl Sparbücher als auch Tagesgeldkonten haben ihre Berechtigung und können je nach Anlageziel die richtige Wahl sein.

Sparbücher mit festen, wenn auch oft niedrigeren Zinsen sind vor allem für langfristige Sparer interessant, die Wert auf Stabilität legen und nicht täglich über ihr Erspartes verfügen müssen. Gleichzeitig kann die physische Präsenz eines Sparbuchs insbesondere Kindern helfen, das Konzept des Sparens zu verstehen.

Tagesgeldkonten hingegen sind vor allem für flexible Sparer interessant, die jederzeit über ihr Geld verfügen und zumindest für diesen kurzen Zeitraum, in dem sie auf die nächste Reise oder Anschaffung sparen, von attraktiven Zinsen profitieren möchten.

Darüber hinaus lohnt sich das Angebot für alle, die ihre Finanzen gerne bequem online verwalten. Zudem bieten Tagesgeldkonten oft attraktive Neukundenboni, sodass man von höheren, aber zeitlich befristeten Zinsen profitieren kann. Einen Blick wert sind hier speziell die besten Angebote für das Zins-Hopping!

Wie findet man das passende Tagesgeldkonto?

Während ein Sparbuch in der Regel bei der eigenen Hausbank eröffnet werden kann, hat man bei der Wahl eines Tagesgeldkontos die Qual der Wahl. Neben dem Zinssatz sind Punkte wie Zinsgarantie, Intervalle der Zinsgutschrift, Mindest- und Höchsteinlagen, Kontoarten und Umfang der Einlagensicherung zu beachten.

Die reisetopia Finanzexperten haben der Komplexität wegen die besten Angebote für Euch recherchiert und aktualisieren diese in großer Regelmäßigkeit. Die folgenden Produkte sind dabei aktuell besonders empfehlenswert:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im April 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Wie entwickeln sich die Tagesgeldangebote in Deutschland?

Trotz eines gleichbleibenden EZB-Leitzinses hat sich der durchschnittliche Zinssatz beim Tagesgeld im vergangenen Jahr massiv verändert. Hintergrund sind neue Wettbewerber und ein starker Konkurrenzkampf in Deutschland. Die Dynamik hat dabei nach einer kleinen Pause zum Jahresstart im Laufe des ersten Quartals 2026 wieder zugenommen.

Zu tun hatten die relevant gestiegenen Zinsen mitunter mit dem Marktstart der BBVA und Crédit Agricole (unter der Marke bforbank) in Deutschland. In der Folge ist auch unter den deutschen Banken ein echter Zinswettbewerb ausgebrochen.

Die Dynamik am Tagesgeldmarkt in Deutschland hat sich auch in den vergangenen Wochen nur leicht abgekühlt. Nach bis zu 20 Zinsänderungen pro Monat im Vorjahr, haben die reisetopia Finanzexperten im März 2026 immerhin nur etwa drei Änderungen pro Woche verzeichnet.

Besonders spannend ist die Entwicklung bei den Aktionszinsen, bei denen sich die wichtigsten Banken schon seit Monaten gegenseitig übertrumpfen. Im April 2026 bieten mittlerweile sogar mehr als zehn Banken einen Aktionszins im Bereich von 3 Prozent. Eine spannende Entwicklung gab es zudem rund um das Scalable Capital Tagesgeld, bei dem neuerdings 2,5 Prozent als neuer Regelzins ohne Begrenzung ausgelobt werden!

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Durch den geplanten Marktstart der US-Großbank JPMorgan Chase dürfte sich der Zinswettbewerb spätestens im zweiten Halbjahr noch weiter verschärfen. Denkbar erscheint zudem, dass auch weitere internationale Banken auf dem deutschen Markt mit einem Geldanlageprodukt starten.

Ein weiter moderat steigendes Zinsniveau in den kommenden Monaten erscheint aus Sicht der reisetopia Finanzexperten zunehmend wahrscheinlich, auch weil sich mit Blick auf die Krise im Iran und die Inflationsentwicklung eine Erhöhung der EZB-Leitzinsen im Raum steht!

Fazit zur Entscheidung Tagesgeld oder Sparbuch

Sparbuch oder Tagesgeldkonto? Diese Frage stellen sich gerade Anleger, die mit dem Sparbuch aufgewachsen sind, immer wieder. Die Antwort ist mittlerweile allerdings vielfach klar, denn Tagesgeldkonten haben Sparbüchern mit Blick auf die Konditionen meist den Rang abgelaufen. Die attraktivsten Angebote findet man mittlerweile fast immer im Tagesgeld-Vergleich, sodass wir Euch in der Regel zu einem Wechsel raten, sofern Ihr momentan noch auf ein Sparbuch setzt!