Die estnische Bigbank mag vielen deutschen Sparern noch unbekannt sein, doch beim Festgeld zeigt sie sich überraschend stark – denn das Bigbank Festgeld hebt sich deutlich von den starren Angeboten anderer Banken ab. Aber kann eine Bank aus dem Baltikum wirklich mit etablierten deutschen Instituten mithalten und wie gut sind die Bigbank Festgeld Zinsen im Juni 2026?

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Festgeld ist eigentlich eine ziemlich einfache Angelegenheit: Geld für eine festgelegte Zeit parken, Zinsen verdienen, fertig. Doch die Unterschiede zwischen den Anbietern sind erheblich.

Die Bigbank geht hier einen unkonventionellen Weg: Statt Euch in starre Laufzeiten von 12, 24 oder 36 Monaten zu zwängen, könnt Ihr bei ihr praktisch jeden beliebigen Zeitraum zwischen einem Monat und zehn Jahren wählen – und das bei durchweg attraktiven Zinsen. Schauen wir uns das Angebot sowie die aktuellen Bigbank Festgeld Zinsen im Juni 2026 im Detail an.

Inhaltsverzeichnis

- Festgeld kurz erklärt

- Welche Vorteile hat das Bigbank Festgeldkonto?

- Wie hoch sind die Bigbank Festgeld Zinsen im Juni 2026?

- Wie schneiden die Bigbank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Bigbank Festgeld?

- Für wen lohnt sich das Bigbank Festgeldkonto?

- Was steckt hinter der Bigbank?

- Wie gut ist die Einlagensicherung beim Bigbank Festgeld?

- Wie sind die Erfahrungen mit dem Bigbank Festgeld?

- Wie eröffnet man ein Festgeldkonto bei der Bigbank?

- Welche Alternativen gibt es zum Bigbank Festgeldkonto?

- Unser Fazit zum Bigbank Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

Festgeld kurz erklärt

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Bigbank Festgeldkonto?

Das Bigbank Festgeld bringt einige durchaus bemerkenswerte Eigenschaften mit, die es von der Masse abheben. Werfen wir einen Blick auf die Vorteile des Angebots:

Alle Bigbank Vorteile auf einem Blick:

- Überdurchschnittlich hohe Zinsen

- Flexible Zinsauszahlung nach Euren Wünschen

- Anlagesumme zwischen 1.000 und 100.000 Euro

- Flexible Laufzeiten von einem Monat bis zu zehn Jahren

- Kein Bigbank Tagesgeld oder Girokonto erforderlich

- Kundenfreundliche Kündigungsregelungen am Laufzeitende

Überdurchschnittlich hohe Zinsen

Die Bigbank lockt nicht nur mit soliden Festgeldzinsen von bis zu 3,20 Prozent, sondern bietet auch beim Tagesgeld ordentliche Konditionen – und zwar auch für Bestandskunden. Das ist keineswegs selbstverständlich in einer Welt, in der Neukunden mit Lockzinsen verwöhnt werden, während langjährige Sparer mit minimalen Erträgen abgespeist werden.

Bei der Bigbank könnt Ihr verschiedene Anlageformen clever kombinieren: Ein Teil Eures Kapitals liegt flexibel auf dem Tagesgeldkonto für spontane Ausgaben, ein anderer Teil arbeitet mit unveränderbaren Zinsen im Festgeld. Diese Kombination gibt Euch sowohl Planungssicherheit als auch Flexibilität – eine Strategie, die sich für zahlreiche Deutsche als goldener Mittelweg erweist, gerade in Zeiten schwankender Zinsen.

Flexible Zinsauszahlung nach Euren Wünschen

Beim Bigbank Festgeld entscheidet Ihr selbst, ob die Zinsen jährlich oder gesammelt am Ende der Laufzeit auf Euer deutsches Referenzkonto fließen sollen. Wer die Zinsen jährlich ausgezahlt bekommt, kann dieses Geld anderweitig verwenden, reinvestieren oder einfach seine Liquidität erhöhen. Bei der Auszahlung am Laufzeitende bekommt Ihr aber bessere Konditionen.

Anlagesumme zwischen 1.000 und 100.000 Euro

Die Mindestanlage liegt bei 1.000 Euro – ein moderater Einstieg, der für die meisten Anleger problemlos machbar ist, ohne gleich das gesamte Vermögen auf eine Karte zu setzen. Nach oben hin ist bei 100.000 Euro pro Konto Schluss.

Die 100.000 Euro entsprechen exakt dem Betrag, der durch die europäische Einlagensicherung geschützt ist. Wer größere Summen anlegen möchte, kann einfach ein weiteres Festgeldkonto bei der Bigbank eröffnen – das ist allerdings weniger sicher, als die Summe auf mehrere Banken zu verteilen.

Flexible Laufzeiten von einem Monat bis zu zehn Jahren

Hier unterscheidet sich das Bigbank Festgeldkonto fundamental von den meisten Mitbewerbern: Ihr könnt tatsächlich nahezu jede beliebige Laufzeit zwischen einem Monat und zehn Jahren wählen – und zwar monatsgenau. Die meisten anderen Banken zwingen Euch, zwischen wenigen Vertragslaufzeiten zu entscheiden. Die Bigbank dagegen berechnet die Zinsen nach Zeitspannen, lässt Euch aber die präzise Dauer selbst festlegen.

Diese Flexibilität ist besonders wertvoll, wenn Ihr konkrete Sparziele mit festem Zeithorizont habt – sei es der geplante Hauskauf, die Renovierung, die große Reise oder einfach eine finanzielle Reserve für einen absehbaren Bedarf.

Kein Bigbank Tagesgeld oder Girokonto erforderlich

Anders als manche Anbieter, die Euch ein komplettes Banking-Paket aufzwingen, könnt Ihr das Bigbank Festgeldkonto isoliert nutzen. Ihr müsst kein Girokonto eröffnen, kein Tagesgeldkonto führen und auch keine anderen Produkte bei der Bigbank abschließen.

Das vereinfacht die Sache erheblich und erspart Euch den Aufwand, Euer komplettes Banking umzustellen. Selbstverständlich braucht Ihr ein deutsches Referenzkonto für die Überweisungen – aber das habt Ihr vermutlich ohnehin.

Kundenfreundliche Kündigungsregelungen am Laufzeitende

Wenn Ihr keine automatische Verlängerung für Euren Festgeldvertrag gewählt habt, läuft es am Ende der Laufzeit denkbar unkompliziert: Der Festgeldbetrag samt aufgelaufener Zinsen wird automatisch auf Euer Referenzkonto überwiesen. Ihr müsst nicht aktiv kündigen, keine Formulare ausfüllen, keine Fristen beachten.

Vor dem Auslaufen Eures Vertrages meldet sich der Kundenservice proaktiv bei Euch und fragt, ob Ihr den Vertrag verlängern möchtet. Falls ja, profitiert Ihr von speziellen Bonuszinssätzen für treue Kunden. Wie hoch diese genau ausfallen, hängt von der aktuellen Marktsituation ab – es lohnt sich aber definitiv, die Konditionen dann sorgfältig zu prüfen.

Wie hoch sind die Bigbank Festgeld Zinsen im Juni 2026?

Die Zinssätze bei der Bigbank staffeln sich nach Laufzeit und Auszahlungsmodus. Entscheidend ist dabei, ob Ihr die Zinsen am Ende der Laufzeit oder jährlich ausgezahlt bekommen möchtet. Bei Auszahlung am Laufzeitende sieht die Zinsstaffel folgendermaßen aus:

| Laufzeit | Zinssatz |

|---|---|

| 1 bis 2 Monate | 2,25 Prozent p.a. |

| 3 bis 5 Monate | 2,5 Prozent p.a. |

| 6 bis 8 Monate | 2,8 Prozent p.a. |

| 9 bis 11 Monate | 2,8 Prozent p.a. |

| 12 bis 23 Monate | 3,05 Prozent p.a. |

| 24 bis 35 Monate | 3,15 Prozent p.a. |

| 36 bis 47 Monate | 3,20 Prozent p.a. |

| 4 bis 10 Jahre | 3,20 Prozent p.a. |

Wer sich für die jährliche Zinsauszahlung entscheidet, bekommt leicht abweichende Konditionen, die sich auch sehen lassen können:

| Laufzeit | Zinssatz |

|---|---|

| 2 Jahre | 3,10 Prozent p.a. |

| 3 Jahre | 3,15 Prozent p.a. |

| 4 bis 10 Jahre | 3,15 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (bei Auszahlung am Laufzeitende):

- Ertrag bei Anlage über 1 Jahr: 285 Euro

- Ertrag bei Anlage über 3 Jahre: 885 Euro

- Ertrag bei Anlage über 5 Jahre: 1.500 Euro

Schauen wir uns die Konditionen noch einmal kompakt im Überblick an:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2,25 bis 3,20 Prozent p.a. |

| Anlagesumme | ab 1.000 Euro |

| Laufzeit | 1 Monat bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich oder am Laufzeitende |

| Zinseszins | nein |

| Kündigung | je nach Auswahl |

| Bigbank Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Eine Änderung bei den Bigbank Festgeld Zinsen wurde von den reisetopia Finanzexperten zuletzt am 18. Juni 2026 festgestellt. Für einige Laufzeiten haben sich die Zinssätze erhöht, sodass es aktuell einen neuen Maximalzinssatz von 3,20 Prozent gibt.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Bigbank Festgeld Zinsen im Marktvergleich ab?

Die Zinsen der Bigbank bewegen sich durchweg im oberen Bereich dessen, was der Markt aktuell hergibt. Besonders die hohen Zinsen bei längeren Laufzeiten können sich absolut sehen lassen – das ist mehr als konkurrenzfähig. Damit gehört die Bigbank definitiv zu den Top-Adressen am deutschen Festgeldmarkt.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

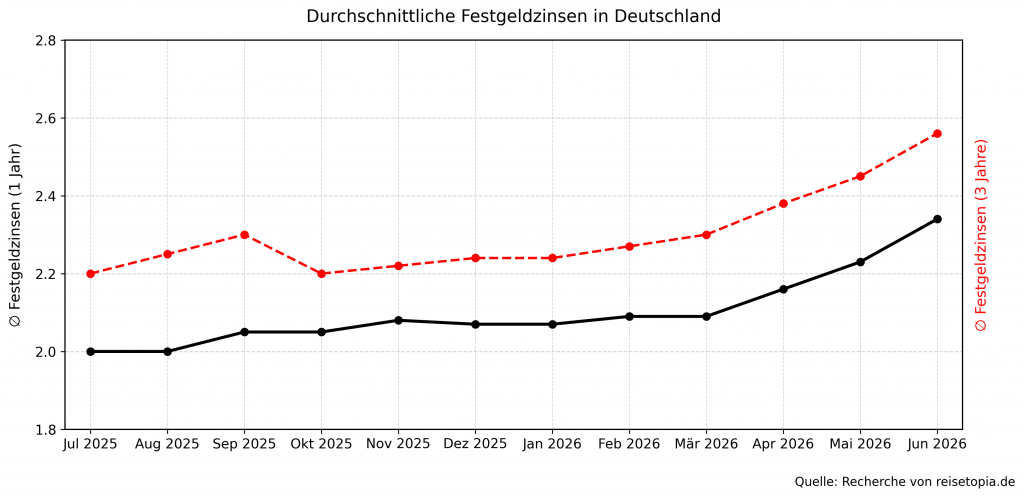

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das Bigbank Festgeld?

Nachteile gibt es beim Bigbank Festgeldkonto kaum. Dennoch möchten wir Euch die wenigen negativen Seiten natürlich nicht vorenthalten:

Alle Bigbank Nachteile im Überblick:

- Kein Gemeinschaftskonto möglich

- Steuerabführung liegt in Eurer eigenen Verantwortung

- Achtung: Unterschiedliche Zinssätze je nach Auszahlungsmodus

Kein Gemeinschaftskonto möglich

Paare oder Lebenspartner, die gemeinsam sparen möchten, müssen bei der Bigbank getrennte Festgeldkonten führen. Ein Gemeinschaftskonto mit zwei gleichberechtigten Kontoinhabern ist nicht vorgesehen.

Das mag für manche ein echter Stolperstein sein, besonders wenn größere Summen angelegt werden sollen, die rechtlich beiden Partnern gehören. In solchen Fällen müsst Ihr leider auf andere Anbieter ausweichen.

Steuerabführung liegt in Eurer eigenen Verantwortung

Als estnische Bank führt die Bigbank keine deutsche Abgeltungssteuer automatisch ab – Ihr müsst Euch selbst darum kümmern. Die Zinserträge müssen in Eurer Steuererklärung angegeben und versteuert werden.

Wer seine Steuererklärung ohnehin selbst macht, wird damit keine Probleme haben. Trotzdem erfordert das Ganze Disziplin und Aufmerksamkeit, damit Ihr nichts vergesst.

Achtung: Unterschiedliche Zinssätze je nach Auszahlungsmodus

Hier müsst Ihr genau hinschauen: Die Zinssätze unterscheiden sich je nachdem, ob Ihr die Zinsen jährlich oder am Ende der Laufzeit ausgezahlt bekommen wollt. Das ist an sich kein Nachteil, sondern bietet Euch Wahlfreiheit – erfordert aber, dass Ihr Euch vorab Gedanken macht und bewusst die für Euch passende Variante wählt.

Die Unterschiede sind glücklicherweise nur minimal, aber bei größeren Summen und längeren Laufzeiten summiert sich das trotzdem zu durchaus spürbaren Beträgen. Ein kurzer Rechencheck vor Vertragsabschluss lohnt sich also definitiv, um die optimale Variante zu wählen.

Für wen lohnt sich das Bigbank Festgeldkonto?

Besonders interessant ist das Bigbank Festgeldkonto Angebot für Menschen, die ihre Anlage monatsgenau auf ein konkretes Sparziel abstimmen wollen. Ihr plant eine Hochzeit in 13 Monaten und wisst genau, wann die Zahlung für die Location fällig wird? Oder die Anzahlung fürs Eigenheim steht in 33 Monaten an? Dann könnt Ihr Euer Festgeld exakt auf diesen Zeitpunkt ausrichten – eine Möglichkeit, die andere Banken mit ihren starren Laufzeiten nicht bieten.

Auch wer hohe Zinsen bei kurzen Laufzeiten sucht, wird beim Bigbank Festgeld fündig. Die relevanten Zinssätze für Laufzeiten von drei bis fünf Monaten sind für so kurze Anlagezeiträume bemerkenswert gut. Viele Banken bieten für so kurze Zeiträume deutlich schlechtere Konditionen oder akzeptieren gar keine so kurzen Laufzeiten. Vergesst aber nicht, dass Ihr beim Bigbank Tagesgeld eine Zinsgarantie von vier Monaten bekommt – das könnte sich in diesem Fall sogar mehr lohnen.

Die Kombination mit dem Bigbank Tagesgeld kann sich ohnehin rechnen. Wer einen Teil seines Kapitals liquide halten und einen anderen Teil mit höheren Zinsen und fester Laufzeit anlegen möchte, findet bei der Bigbank beide Varianten unter einem Dach – und zwar zu fairen Konditionen auch für Bestandskunden.

Was steckt hinter der Bigbank?

Auch wenn Euch die Bigbank in Deutschland vielleicht noch nicht allzu oft begegnet ist: Ganz neu im Geschäft ist sie definitiv nicht. Gegründet wurde das Institut bereits Anfang der 1990er Jahre in Estland und hat sich seitdem Schritt für Schritt zu einer soliden europäischen Bank entwickelt. Von ihrem Sitz in Tallinn aus betreut sie heute Kunden in mehreren EU-Ländern – Deutschland eingeschlossen.

Statt eines überladenen Produktangebots setzt die Bigbank auf klare Linien. Hier geht es insbesondere ums Sparen: Tagesgeld und Festgeld, ohne Schnickschnack. Alles läuft digital, von der Kontoeröffnung bis zur Verwaltung.

Filialen oder persönliche Beratung vor Ort sucht Ihr daher vergeblich – und genau das erlaubt der Bigbank, so super Konditionen zu bieten. Auch was die Sicherheit angeht, könnt Ihr Euch auf die Bigbank verlassen, denn als EU-Bank ist sie genauso gut geschützt wie deutsche Banken.

Wie gut ist die Einlagensicherung beim Bigbank Festgeld?

Die Einlagensicherung beim Bigbank Festgeld ist durch das estnische Einlagensicherungssystem gewährleistet. Konkret bedeutet das: Eure Einlagen sind bis zu 100.000 Euro pro Person vollständig geschützt – und zwar unabhängig davon, ob die Bank in wirtschaftliche Schwierigkeiten gerät oder im schlimmsten Fall insolvent wird. Dieser Schutz greift im Ernstfall automatisch und muss von Euch nicht beantragt werden.

Die estnische Einlagensicherung funktioniert nach den gleichen EU-weiten Standards wie die deutsche und ist entsprechend zuverlässig. Natürlich hofft man, dass es nie dazu kommt, aber die Absicherung ist da.

Wer mehr als 100.000 Euro anlegen möchte, sollte die Summe auf mehrere Banken verteilen – das ist ohnehin eine sinnvolle Strategie der Risikostreuung, unabhängig davon, wie solide eine einzelne Bank ist.

Bei der Bigbank könnt Ihr zwar mehrere Festgeldkonten eröffnen, aber die Einlagensicherung gilt pro Person und Bank, nicht pro Konto. Mehr als 100.000 Euro sind also nur dann voll geschützt, wenn Ihr verschiedene Bankinstitute für die Festgeldanlage nutzt.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Bigbank Festgeld?

Schaut man sich die Erfahrungen der Kundinnen und Kunden an, fällt das Fazit überwiegend positiv aus. Auf Trustpilot kommt die Bigbank auf starke 4,6 von 5 Sternen bei mehreren hundert Bewertungen – ein Wert, der sich sehen lassen kann, gerade für eine ausländische Bank in Deutschland. Besonders häufig gelobt werden die schnelle, unkomplizierte Kontoeröffnung und die pünktliche Zinszahlung. Klingt selbstverständlich, ist es aber nicht immer.

Gut ankommt auch der deutschsprachige Kundenservice, der per Telefon und E-Mail erreichbar ist – freundlich, hilfsbereit und verständlich. Kritik gibt es nur vereinzelt, meist wegen längerer Auszahlungszeiten, die beim Festgeld ohnehin weniger relevant sind. Negative Erfahrungen mit der Bigbank scheinen generell die Ausnahme zu sein. Unterm Strich zeigt sich die Bigbank als verlässlicher Anbieter für die Geldanlage.

Wie eröffnet man ein Festgeldkonto bei der Bigbank?

Für die Eröffnung eines Bigbank Festgeldkontos gibt es einige Voraussetzungen: Ihr müsst mindestens 18 Jahre alt sein, einen permanenten Wohnsitz in Deutschland haben, eine deutsche Handynummer und ein Ausweisdokument für die Verifizierung besitzen und ein deutsches Bankkonto als Referenzkonto haben – für die meisten von Euch dürfte das kein Problem sein.

Der Prozess selbst ist in wenigen Schritten erledigt:

- Zunächst füllt Ihr online auf der Bigbank-Website das Antragsformular aus. Die Bank fragt die üblichen Daten ab – vollständiger Name, Adresse, Geburtsdatum, Steueridentifikationsnummer und Details zum Referenzkonto.

- Anschließend müsst Ihr Eure Identität bestätigen. Die Bigbank bietet dafür das VideoIdent-Verfahren an, das mittlerweile Standard geworden ist.

- Nach erfolgreicher Identifikation erhaltet Ihr Eure Kontodaten per E-Mail und könnt direkt loslegen.

- Eröffnet dann in Eurem Bigbank Online Banking das Festgeld und gebt an, welchen Betrag Ihr für wie lange anlegen wollt.

- Die Einzahlung nehmt Ihr dann per Überweisung von Eurem Referenzkonto vor. Wichtig dabei: Die Überweisung muss zwingend von dem Konto kommen, das Ihr bei der Anmeldung als Referenzkonto angegeben habt. Überweisungen von anderen Konten werden aus Sicherheitsgründen nicht akzeptiert.

- Fertig! Ab jetzt wird Euer Geld zu den Bigbank Konditionen verzinst.

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Welche Alternativen gibt es zum Bigbank Festgeldkonto?

Beim Festgeld bindet Ihr Euer Geld für die gesamte Laufzeit – eine vorzeitige Kündigung ist nicht möglich. Diese Verpflichtung passt natürlich nicht zu jeder Anlagestrategie. Wenn Euch das Bigbank Festgeld nicht zu hundert Prozent zusagt, gibt es natürlich zahlreiche Alternativen auf dem Markt.

Folgend findet Ihr die aus Sicht der reisetopia Finanzexperten aktuell besten Bigbank Festgeld Alternativen:

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Bigbank Festgeld

Die estnische Bank mag nicht jedem sofort geläufig sein, das Bigbank Festgeld überzeugt aber durch überdurchschnittliche Zinsen, außergewöhnliche Flexibilität bei den Laufzeiten und unkomplizierte Abwicklung.

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Besonders die Möglichkeit, monatsgenau zu planen, hebt das Angebot positiv von anderen Festgeld Produkten ab. Für Sparer mit konkreten Zielen und dem Wunsch nach individueller Gestaltung können wir also definitiv eine Empfehlung aussprechen – gerade als Kombination mit dem Bigbank Tagesgeld.

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld