Ein Tagesgeldkonto ohne Girokonto kann vielfach eine attraktive Option sein, mit Blick auf die Bonität, aber auch die Flexibilität. Doch was spricht für und gegen ein Tagesgeld ohne Girokonto und welche Banken bieten dieses im April 2026 an?

Die besten Angebote für Tagesgeld ohne Girokonto im April 2026

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Unser Vergleich für Tagesgeld ohne Girokonto zeigt tagesaktuell die besten Angebote, bei denen ein Tagesgeldkonto ohne zusätzliches Girokonto eröffnet wird. Die Sortierung erfolgt dabei nach dem durchschnittlichen Zinsertrag nach zwölf Monaten, kombiniert aus Aktionszinsen und regulären Zinsen. Sucht Ihr nach der kurzfristig höchsten Rendite, lohnt alternativ ein Blick auf unseren Tagesgeld-Hopping-Vergleich!

Tagesgeldkonten gibt es mittlerweile bei fast allen Banken, jedoch haben die ohne Girokonto in den meisten Fällen in Hinblick auf Konditionen und Zinsen die Nase vorn. Warum das so ist, wo die Vorteile und Nachteile liegen und welche Banken die besten Angebote haben, erfahrt Ihr in diesem Ratgeber.

Inhaltsverzeichnis

- Die besten Angebote für Tagesgeld ohne Girokonto im April 2026

- Was ist ein Tagesgeld ohne Girokonto?

- Welche Vorteile hat ein Tagesgeldkonto ohne Girokonto?

- Gibt es Nachteile bei einem Tagesgeld ohne Girokonto?

- Wie schneiden die Zinsen bei Tagesgeld ohne Girokonto im Marktvergleich ab?

- Worauf sollte man bei einem Tagesgeldkonto ohne Girokonto achten?

- Was sind die besten Angebote für Tagesgeld ohne Girokonto im April 2026?

- Wie eröffnet man ein kostenloses Tagesgeldkonto ohne Girokonto?

- Fazit zum Thema Tagesgeld ohne Girokonto

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Was ist ein Tagesgeld ohne Girokonto?

Tagesgeldkonten sind eine beliebte Anlagemöglichkeit, um in Zeiten hoher Zinsen flexibel und risikoarm zu sparen. Sie bieten in der Regel einen höheren Zinssatz als Sparbücher und eine bessere Verfügbarkeit des Geldes als Festgeldkonten und sind daher ideal für alle, die ihr Geld kurz- bis mittelfristig ungebunden anlegen möchten.

Die Anlage von Tagesgeld hat in den vergangenen Jahren an Beliebtheit gewonnen und wird mittlerweile von fast allen Filialbanken angeboten. Voraussetzung für die Nutzung des Tagesgeldkontos ist jedoch größtenteils ein Girokonto oder ein anderes Finanzprodukt bei derselben Bank.

Immer mehr Online– und Direktbanken ermöglichen inzwischen aber auch die Nutzung eines Tagesgeldkontos ohne Girokonto bei derselben Bank. Diese Tagesgeldkonten könnt Ihr als Neukunde als eigenständiges Produkt eröffnen, was interessante Vorteile haben kann.

Hinweis: Die Bezeichnung Tagesgeldkonto ohne Girokonto kann etwas irreführend sein. Es handelt sich lediglich um ein Tagesgeldkonto ohne Girokonto bei derselben Bank. Für ein Tagesgeldkonto wird jedoch immer ein Girokonto benötigt, welches als Referenzkonto dient. Die Führung eines Tagesgeldkontos ganz ohne Girokonto ist nicht möglich.

Welche Vorteile hat ein Tagesgeldkonto ohne Girokonto?

Tagesgeldkonten ohne Girokonto werden aus gutem Grund angeboten, denn sie bieten eine Reihe von Vorteilen, die sie oft deutlich attraktiver machen als Tagesgeldkonten bei der eigenen Hausbank.

Alle Vorteile von einem Tagsegeld ohne Girokonto:

- Höhere Flexibilität

- Keine Kontoführungsgebühren

- Bessere Risikostreuung

- Keine Bonitätsprüfung

- Einfacher Kontowechsel

Erhöhte Flexibilität

Zunächst einmal ist die Flexibilität bei der Auswahl größer, wenn man auf ein Tagesgeld ohne Girokonto setzt. Ihr könnt aus einer ganzen Reihe von Anbietern und Banken wählen und müsst Euch nicht auf das einzige Angebot Eurer Hausbank festlegen.

So könnt Ihr das Angebot mit den besten Zinsen und Konditionen wählen, welches am besten zu Euren Sparzielen passt. Ebenso bieten viele Banken spezielle Neukundenboni an, mit denen Ihr bei der Eröffnung eines Tagesgeldkontos doppelt profitieren könnt.

Keine Kontoführungsgebühren

Für die Nutzung eines Girokontos fallen in der Regel Kontoführungsgebühren an, die theoretisch auch für die Führung eines Tagesgeldkontos anfallen könnten.

In der Praxis sind die meisten Tagesgeldkonten dagegen von der Eröffnung über die Führung bis zur Auflösung komplett kostenlos. Es fallen also im Normalfall keine versteckten Gebühren an, die die Zinsgutschriften wieder zunichtemachen würden.

Bessere Risikostreuung

Ein weiterer großer Vorteil eines Tagesgeldkontos ohne Girokonto ist die damit verbundene Risikostreuung. Einlagen bei europäischen Banken sind im Falle einer Insolvenz in der Regel bis zu einer Summe von 100.000 Euro pro Kunde durch die gesetzliche Einlagensicherung geschützt.

Diese Summe umfasst jedoch alle Einlagen eines Kunden bei der jeweiligen Bank und bezieht sich nicht auf einzelne Finanzprodukte. Wer also sowohl ein Girokonto als auch ein Tagesgeldkonto bei derselben Bank hat, läuft schnell Gefahr, diese Grenze zu überschreiten. Mit einem Tagesgeldkonto ohne Girokonto lässt sich dieses Risiko minimieren.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Keine Bonitätsprüfung

Ebenfalls entfällt bei der Eröffnung eines Tagesgeldkontos ohne Girokonto bei den meisten Banken die Bonitätsprüfung. Das bedeutet, dass die Eröffnung eines solchen Tagesgeldkontos auch ohne eine Schufa-Auskunft möglich ist.

Gleichzeitig werden Tagesgeldkonten auch nicht bei der Schufa hinterlegt und haben somit auch keinen Einfluss auf Euren persönlichen Schufa-Score. Gerade wenn Ihr über Tagesgeld-Hopping nachdenkt, um jederzeit die besten Angebote zu nutzen, spielt dies eine entscheidende Rolle.

Einfacher Wechsel

Nicht zuletzt bietet Euch ein Tagesgeldkonto ohne Girokonto auch eine gewisse Flexibilität bei der Wahl beziehungsweise dem Wechsel Eures Girokontos.

Die Eröffnung von einem Tagesgeldkonto ohne Girokonto dauert in der Regel nur wenige Minuten und geht oft deutlich schneller als bei einem Girokonto.

Solltet Ihr Euch, aus welchen Gründen auch immer, dazu entschließen, Euer Girokonto zu kündigen und das Angebot einer anderen Bank in Anspruch zu nehmen, sind die Auswirkungen auf Euer Tagesgeldkonto minimal. Alles, was Ihr in diesem Fall tun müsst, ist, die Daten Eures Referenzkontos zu ändern, und schon könnt Ihr weiter sparen.

Gibt es Nachteile bei einem Tagesgeld ohne Girokonto?

Ein Tagesgeldkonto ohne Girokonto bei derselben Bank hat natürlich den einen oder anderen Nachteil, über den man sich vor der Eröffnung zumindest informieren sollte.

Die wichtigsten Nachteile von Tagesgeld ohne Girokonto:

- Dauer von Überweisungen

- Aufwendigere Verwaltung

- Eingeschränkte Auswahl

Dauer von Überweisungen

Sofern Ihr für Euer Girokonto und Euer Tagesgeldkonto zwei verschiedene Banken wählt, können die Transaktionszeiten für Ein- und Auszahlungen etwas länger als üblich sein. Während Transaktionen innerhalb einer Bank oft nur wenige Sekunden dauern, kann eine Überweisung zwischen zwei Konten unterschiedlicher Banken ein bis zwei Werktage dauern.

Hierbei ist auch zu beachten, dass einige Angebote für deutsche Kunden von Banken aus dem europäischen Ausland kommen, wodurch die Überweisungen auf Tagesgeldkonten unter Umständen noch länger dauern können.

Durch die europaweite Einführung von sogenannten Echtzeitüberweisungen sollte dieses Problem allerdings immer weniger relevant werden, wodurch dieser Nachteil beizeiten keine Rolle mehr spielen sollte.

Aufwendigere Verwaltung

Ein weiterer Nachteil von Tagesgeld ohne Girokonto betrifft die Kontoführung. Wer alle seine Anlagen bei derselben Bank tätigt, benötigt in der Regel auch nur einen Zugang und eine App für die Verwaltung. Außerdem könnt Ihr oft automatische Sparpläne zwischen den verschiedenen Konten einrichten.

Es kann sich lohnen, schon bei der Eröffnung eines Tagesgeldkontos darauf zu achten, wie benutzerfreundlich die App und das Online-Banking des jeweiligen Anbieters sind.

Bei einem Tagesgeldkonto ohne Girokonto ist die Verwaltung etwas aufwendiger. Allerdings bieten die meisten Banken inzwischen eigene Apps an, mit denen die Verwaltung teilweise sogar einfacher ist als bei der Hausbank.

Eingeschränkte Auswahl

Wer strikt nach einem Tagesgeldkonto ohne Girokonto sucht, der kann leider teilweise nicht die allerbesten Angebote im Tagesgeld-Vergleich nutzen. Gerade kurzfristige Aktionsangebote mit besonders hohen Zinsen setzen oft die Eröffnung von einem Girokonto voraus.

Das gilt übrigens insbesondere für Filialbanken, bei denen das Tagesgeld noch öfter an ein Girokonto gebunden ist als bei Direktbanken. Doch auch internationale Banken, die auf den deutschen Markt drängen, bieten ihre besonders hoch verzinsten Tagesgeldangebote oft nur in Kombination mit einem Girokonto an.

Wie schneiden die Zinsen bei Tagesgeld ohne Girokonto im Marktvergleich ab?

Bei der Entscheidung für ein Tagesgeldkonto ohne Girokonto sollte man auch einen Blick darauf werfen, wie hoch die Zinsen im Marktvergleich sind. Hier kann sich nämlich ein Nachteil dieser unkomplizierten Tagesgeldoption ergeben.

Unsere umfangreiche Marktanalyse zeigt dabei, dass es unter den Top-Anbietern auch Tagesgeld-Angebote ohne Girokonto gibt, gleichzeitig aber auch einige der führenden Anbieter herausfallen. Im Schnitt liegen die Zinsen von Tagesgeldkonten ohne Girokonto ein wenig niedriger als der Gesamtmarkt, was man bei einer Entscheidung bedenken sollte.

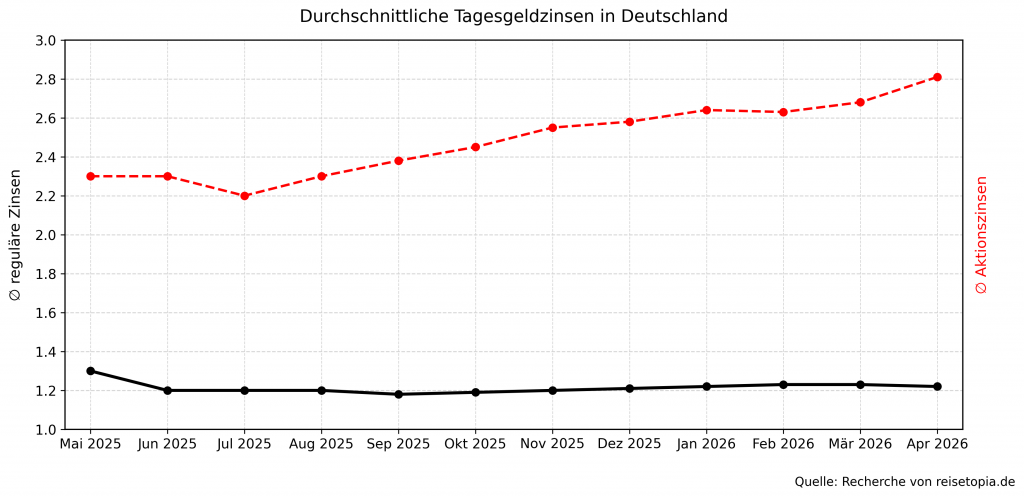

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Worauf sollte man bei einem Tagesgeldkonto ohne Girokonto achten?

Mit dem richtigen Tagesgeldkonto könnt Ihr vollkommen flexibel sparen und von attraktiven Zinsen profitieren, ohne dass für Euch Kosten entstehen. Auch bei der Wahl eines passenden Tagesgelds ohne Girokonto solltet Ihr dabei unbedingt auf die folgenden Punkte achten!

Zinsen und Konditionen: Hier solltet Ihr neben dem eigentlichen Zinssatz auch auf die Intervalle der Zinsgutschrift (täglich, wöchentlich, monatlich, vierteljährlich, jährlich), eventuelle Zinsgarantien und Willkommensangebote achten.

Mindest- und Höchsteinlage: Viele Banken geben Limits vor, wie hoch die Einlage auf dem Tagesgeldkonto sein darf oder muss bzw. ab welcher Grenze keine Zinsen mehr gezahlt oder diese gekürzt werden. Hier solltet Ihr auf die vorgegebenen Mindesteinlagen achten.

Einlagensicherung: Die gesetzliche Einlagensicherung deckt in Deutschland alle Einlagen bis zu einer Höhe von 100.000 Euro ab. Viele Banken bieten aber auch eine erweiterte Einlagensicherung an. Insbesondere wer mehr als 100.000 Euro anlegen möchte, sollte auch die Einlagensicherung im Auge behalten.

Kontoart: Neben dem normalen Einzelkonto bieten viele, aber nicht alle Banken auch spezielle Gemeinschafts- oder Jugendkonten an. Auch dies sollte bei der Wahl des passenden Tagesgeldkontos berücksichtigt werden.

Wenn Ihr diese Punkte beachtet, solltet Ihr ohne größere Probleme ein Tagesgeldkonto finden, das Euren Bedürfnissen und Wünschen entspricht.

Was sind die besten Angebote für Tagesgeld ohne Girokonto im April 2026?

Die reisetopia Finanzexperten haben jederzeit einen Blick auf alle angebotenen Konten und haben dabei die besten Angebote für Tagesgeld ohne Girokonto herausgefiltert.

Die folgenden Banken bieten zum Stand April 2026 die attraktivsten Konditionen, gemittelt auf den durchschnittlichen Zinssatz über einen Zeitraum von zwölf Monaten:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Wie eröffnet man ein kostenloses Tagesgeldkonto ohne Girokonto?

Die Eröffnung eines Tagesgeldkontos ist in der Regel problemlos online möglich. Der gesamte Prozess lässt sich dabei in der Regel innerhalb von wenigen Minuten abschließen. Beim Tagesgeld ohne Girokonto ist dieser oft sogar noch einfacher als bei einem kombinierten Produkt.

Im Rahmen der Kontoeröffnung sind zunächst Angaben zur eigenen Person wie Name, Anschrift, Staatsangehörigkeit, E-Mail-Adresse und Handynummer zu machen. Anschließend ist das Referenzkonto anzugeben, von dem aus die Einzahlungen auf das Tagesgeldkonto ohne Guthabenkonto erfolgen sollen.

Zuletzt müsst Ihr noch die allgemeinen Geschäftsbedingungen und Konditionen der Bank bestätigen und könnt den Antrag abschicken.

Bevor Ihr das Tagesgeldkonto nutzen könnt, müsst Ihr allerdings noch Eure Identität nachweisen. Dies geschieht über ein sogenanntes Legitimationsverfahren. Je nach gewählter Bank stehen Euch hier verschiedene Varianten zur Verfügung. Wir empfehlen Euch das Videoident-Verfahren, wenn verfügbar.

Worauf gilt es bei der Eröffnung von einem Tagesgeldkonto zu achten?

Die Eröffnung eines Tagesgeldkontos ist grundsätzlich ab einem Mindestalter von 18 Jahren möglich. Bei einigen Banken, etwa beim ING Tagesgeld, ist die Eröffnung eines Tagesgeldkontos auch für Minderjährige möglich. Viele Banken setzen zudem einen Wohnsitz in Deutschland, die Angabe einer Steueridentifikationsnummer und die ausschließliche private Nutzung des Angebots voraus.

Zur Legitimation ist zudem in den meisten Fällen ein gültiger Lichtbildausweis erforderlich. Viele Banken bieten mittlerweile aber auch die Legitimation über ein anderes, auf den gleichen Namen lautendes Konto an.

Im Gegensatz zu anderen Finanzprodukten, etwa Kreditkarten, spielt die Bonitätsprüfung bei Tagesgeldkonten in der Regel eine eher untergeordnete Rolle. Sofern es sich um ein Tagesgeld ohne Girokonto handelt, gibt es in der Regel sogar gar keine Bonitätsprüfung.

Fazit zum Thema Tagesgeld ohne Girokonto

Praktisch jeder hat bereits ein Girokonto, wodurch die Eröffnung eines Tagesgeldkontos ohne Girokonto in vielen Fällen die einfachste Lösung ist. Zwar gibt es auch ausgewählte Nachteile von einem Tagesgeld ohne Girokonto, aus Sicht der reisetopia Finanzexperten überwiegen aber die Vorteile. Das gilt insbesondere bezogen auf die Bonität.

Wer die aktuell besten Angebote für ein Tagesgeldkonto ohne Girokonto sucht, wird dabei stets in unserem tagesaktuellen und spezifisch auf diesen Nutzungszweck ausgelegten Vergleich fündig!

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich