Immer mehr Menschen nehmen ihre Finanzen selbst in die Hand. Dafür legen sie für ihre Ausgaben oft auch verschiedene Budgets an, um einen besseren Überblick über ihre Kosten zu erhalten. Girokonten mit Unterkonten sind dabei eine praktische Möglichkeit, dieses Vorhaben in die Praxis umzusetzen.

Top 5 Girokonten mit Unterkonto August 2025 – Jetzt vergleichen!

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

Revolut Girokonto

- Aktion: 20 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit bis zu 200 Euro pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro

- Kartentyp: Mastercard Debitkarte

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Tomorrow Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit 1 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Tagesgeldkonto mit 2,5 % p.a. Zinsen

N26 Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfreie in der Euro-Zone

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Kostenloses Unterkonto zum einfachen Budgetieren

In diesem Ratgeber vergleichen wir die besten Girokonten mit Unterkonten und zeigen Euch die Vorteile sowie eventuelle Nachteile dieser praktischen Lösung auf.

Inhaltsverzeichnis

- Was ist ein Unterkonto?

- Wie funktioniert ein Unterkonto?

- Welche Arten von Unterkonten gibt es?

- Welche Vorteile hat ein Girokonto mit Unterkonten?

- Welche Nachteile hat ein Girokonto mit Unterkonten?

- Für wen eignet sich ein Girokonto mit Unterkonto?

- Was kostet ein Girokonto mit Unterkonten?

- Wie eröffnet man ein Girokonto mit Unterkonten?

- Welches Girokonto mit Unterkonto empfehlen die reisetopia Finanzexperten?

- Gibt es Geschäftskonten mit Unterkonten?

- Unser Fazit zu den besten Girokonten mit Unterkonten

Was ist ein Unterkonto?

Allgemein gelten Unterkonten als Konten unter Eurem Hauptkonto, normalerweise Euer Girokonto. Ihr könnt Euch das am besten als verschiedene Ablagefächer auf Eurem Schreibtisch oder als Unterordner in Eurem Dateiverzeichnis am PC vorstellen.

Ein sehr bekanntes sowie verbreitetes Unterkonto ist das Tagesgeldkonto. Dieses ist nämlich mit Eurem Girokonto als Referenzkonto verknüpft. Gleiches gilt für Euer Verrechnungskonto bei Eurem Depot.

Gerade Online-Konten bieten meist Unterkonten an und gerade Neobanken werben häufig mit dieser komfortablen Funktion. Aber auch klassische Direktbanken und ausgewählte Filialbanken bieten ein Bankkonto mit Unterkonten an.

Wie funktioniert ein Unterkonto?

Ein Unterkonto ist einfach in der Handhabung und lässt sich meist problemlos über die Banking App Eures Hauptkontos eröffnen. Ihr könnt dann ganz einfach selbst Geld dorthin transferieren und auch wieder auf Euer Hauptkonto zurückbuchen.

Teilweise werden auch Geldeingänge von externen Bankverbindungen akzeptiert und die Teilnahme am Zahlungsverkehr ist möglich. Dies hängt allerdings von der Art Eures Unterkontos ab.

Die Anzahl von Unterkonten kann je nach Anbieter begrenzt oder sogar unlimitiert sein. Gerade bei einem kostenlosen Konto mit Unterkonten ist es allerdings wahrscheinlich, dass Ihr ab einer gewissen Anzahl für zusätzliche Konten ein kostenpflichtiges Abo abschließen müsst. Im Normalfall erhaltet Ihr für Eure Unterkonten auch separate Kontoauszüge

Welche Arten von Unterkonten gibt es?

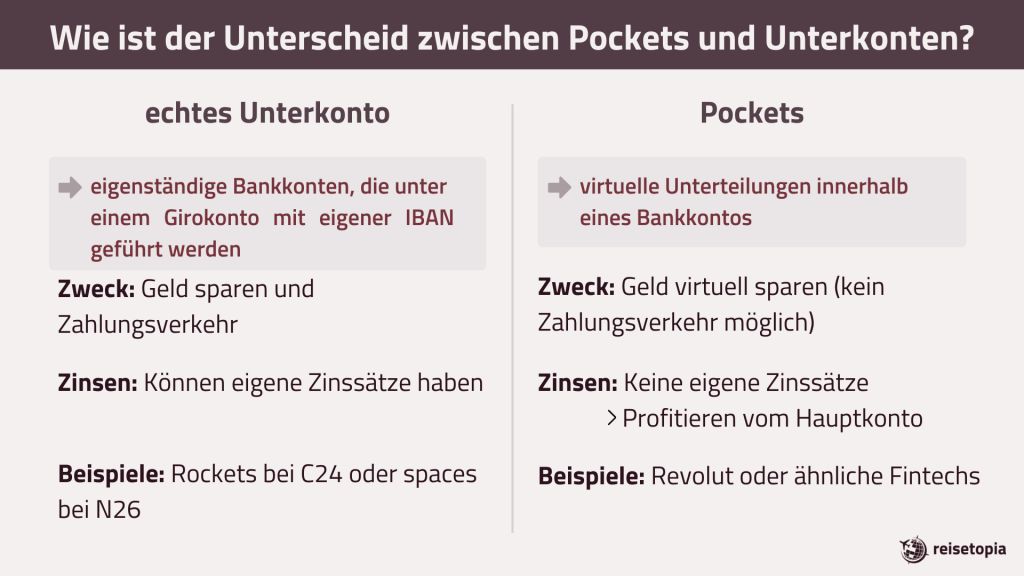

Nicht jedes Unterkonto ist ein Unterkonto im klassischen Sinne. Denn streng genommen müssten Zahlungseingänge von Drittkonten möglich sein, um als echtes Unterkonto zu gelten.

Wir verwenden hier für unseren Ratgeber allerdings den Begriff im weiteren Sinne und behandeln auch die Konten, welche “nur” Euch persönlich zur Übersicht dienen.

Übrigens werden gerade Neobanken bei der Namensgebung für ihre Unterkonten sehr kreativ und so findet Ihr unter anderem auch Bezeichnungen wie Pockets, Vaults oder Spaces bei verschiedenen Anbietern wie N26, C24 oder Revolut.

Hier eine kompakte Übersichtstabelle zu den Funktionen von Unterkonten, Pockets und Fremdwährungskonten:

| 📊 Funktion | 🗒️ Beschreibung |

|---|---|

| Unterkonten mit IBAN | Separate Unterkonten, jedes mit eigener IBAN – z. B. für Gehalt, Sparziele oder Rechnungen. |

| Pockets | Virtuelle Geldtöpfe ohne eigene IBAN, dienen nur der Budgetierung und Übersicht. |

| Fremdwährungskonto | Konto in anderer Währung (z. B. USD, GBP), ideal für Reisen, internationale Zahlungen oder Anlagen. |

Sehen wir uns jetzt aber die unterschiedlichen Arten von Unterkonten bei Bankkonten im Detail an.

Unterkonten mit eigener IBAN

Ein Unterkonto mit eigener IBAN erlaubt Euch die Teilnahme am Zahlungsverkehr und gilt dadurch als “echtes” Konto. Es ist zudem praktisch, da Ihr für Überweisungen oder Lastschriften Euer Geld nicht erst wieder auf Euer Hauptgirokonto zurücktransferieren müsst. Außerdem könnt Ihr oder auch Dritte von anderen Bankverbindungen aus Geld auf Euer Unterkonto überweisen.

So könnt Ihr Eure Finanzen feiner verwalten und Eure Gelder zweckgebunden auf verschiedene Unterkonten aufteilen. Ganz wichtig dabei ist, dass dabei keine zusätzliche Schufa-Meldung entsteht, da alles über das Girokonto mit Unterkonten läuft.

Unser Tipp: Ein Bankkonto mit Unterkonten mit eigenem IBAN eignet sich besonders gut als Zweitkonto für Eure Fixkosten. Dort könnt Ihr beispielsweise bequem die monatlichen Kosten für Eure jährlichen Versicherungsbeiträge sammeln und abbuchen lassen.

Pockets

Unter Pockets verstehen wir Unterkonten im weiteren Sinne, da diese keine eigene IBAN oder die Teilnahme am Zahlungsverkehr bieten.

Sie dienen allerdings Eurer persönlichen Übersicht, da Ihr Pockets für verschiedene Sparzwecke oder Ausgabenbudgets erstellen könnt. Dadurch wird Euer Girokonto virtuell in verschiedene Unterkonten aufgeteilt.

Zusammengefasst sind Pockets grafisch separierte Budgets ohne eigene IBAN innerhalb Eures Hauptkontos. Diese optische Trennung hilft Euch bei der Fokussierung Eurer Sparziele und beim Überblick über Eure Ausgaben.

Fremdwährungskonto

Bei Vielreisenden sehr beliebt sind Online-Konten mit Unterkonten, die auch als Fremdwährungskonto genutzt werden können. So könnt Ihr nicht nur Zahlungen in Eurer Heimatwährung, wie in unserem Fall dem Euro, erhalten und tätigen, sondern ebenfalls in vielen verschiedenen anderen Währungen.

Beispielsweise könnt Ihr etwa Devisen wie den US-Dollar für Eure nächste USA-Reise bereits vorab zu einem besonders günstigen Kurs kaufen und dann vor Ort abheben oder mit der dazugehörigen Karte bezahlen. Auch übrig gebliebene Dollars können so praktisch und digital für den nächsten Urlaub verwahrt werden.

💡 Unser Tipp: Es ist seit einiger Zeit nicht mehr sinnvoll, sich vor Reisebeginn bereits das ausländische Bargeld (Fachbegriff Sorte) zu besorgen.Es ist meist viel kostengünstiger, dieses über eine (Kredit-)Karte bei einem Geldautomaten im Zielland abzuheben. Wir empfehlen Euch daher einen Blick auf unseren Reisekreditkartenvergleich!

Welche Vorteile hat ein Girokonto mit Unterkonten?

Ein Bankkonto mit Unterkonten ist ein praktischer sowie bequemer Alltagshelfer für geordnete Finanzen und hilft Euch dabei, Eure finanzielle Situation im Überblick zu behalten. Unter den zahlreichen Vorteilen sind insbesondere folgende hervorzuheben:

Alle Vorteile auf einen Blick:

- 💰 Budgets für verschiedene Ausgaben

- 🎯 Optimierte Sparziele

- 📂 Geordnete Finanzstruktur

Budgets für verschiedene Ausgaben

Unterkonten helfen Euch dabei, Budgets für verschiedene Ausgabenkategorien zu erstellen und diese ebenfalls im Blick zu behalten.

So könnt Ihr zum Beispiel ein Budget für Restaurantbesuche festlegen und dieses im Laufe des Monats kontrollieren. Vornehmlich zeichnen sich hier die Apps von Neobanken als besonders nutzerfreundlich aus.

Optimierte Sparziele

Neben den monatlichen Alltagsausgaben sind ein Notgroschen und Rücklagen für gewünschte finanzielle Ziele in der Zukunft sinnvoll. Dies lässt sich mit zweckgebundenen Unterkonten hervorragend umsetzen und so können diese abseits des Hauptkontos separat bespart werden.

Dies ist nicht nur übersichtlicher, sondern bringt noch einen weiteren Vorteil. Denn meist lassen sich die Sparziele, v.a. bei den Neobanken, personalisieren und es ist doch viel schöner, wenn Ihr für den Traum der Weltreise auch das passende Bild vor Augen habt, oder? Da fällt das Sparen doch gleich viel leichter!

Geordnete Finanzstruktur

Ein weiterer, sehr wertvoller Vorteil durch die Unterkonten ist eine geordnete Finanzstruktur. So lassen sich ganz einfach via separaten Unterkonto Eure Fixkosten von den monatlich variablen Kosten trennen.

💡 Unser Tipp: Die reisetopia Finanzexperten empfehlen Euch generell ein separates Konto für Eure Fixkosten, um Rücklagen für viertel-, halb- und jährliche Belastungen zu bilden. Außerdem erhaltet Ihr dadurch einen besseren Überblick, wie viel Budget Ihr wirklich noch im Monat zur Verfügung habt.

Welche Nachteile hat ein Girokonto mit Unterkonten?

Neben sehr vielen Vorteilen kann ein Bankkonto mit Unterkonten allerdings auch unter Umständen den ein oder anderen Nachteil mit sich bringen. Wir zeigen Euch, welche das sein können:

Alle Nachteile auf einen Blick:

- 📈 Steigende Komplexität

- 💸 Mögliche Zusatzkosten

Steigende Komplexität

Die vielfältigen Möglichkeiten verschiedene Budgets, Pockets und Unterkonten zu erstellen können Eure Finanzen auf eine neue Stufe heben und bietet in vielen Bereichen die Chance zum Feinschliff und der Optimierung. Allerdings erhöht sich dadurch die Komplexität immer mehr und kann den ein oder anderen irgendwann überfordern.

Gerade wenn jemand seine Finanzen besonders ausgeklügelt strukturieren möchte, kann es schnell sehr kleinteilig und damit komplex werden. Ein kostenloses Girokonto mit Unterkonten, welches Euch eine hohe Anzahl an kostenlosen Pockets zur Verfügung stellt, kann diesen Trend noch verstärken.

Mögliche Zusatzkosten

Je nach Anbieter können bei einem kostenlosen Konto mit Unterkonten, diese von der Anzahl her begrenzt sein. Bei manchen Anbietern ist sogar mindestens ein kostenpflichtiges Abo notwendig, um Zugriff zu weiteren Unterkonten zu haben.

Gerade dann, wenn die Kleinteiligkeit in Eurer Finanzstruktur steigt, kann es für Euch auch noch teuer(er) werden. Denn zusätzliche Unterkonten müssen entweder einzeln hinzugebucht oder ein höherpreisiges Kontomodell gewählt werden.

Für wen eignet sich ein Girokonto mit Unterkonto?

Ein kostenloses Girokonto mit Unterkonten eignet sich grundsätzlich für jeden. Denn ein separates Konto für Rücklagen sowie die monatlichen Fixkosten können wir bedenkenlos jedem empfehlen.

Je mehr spezifischere Sparziele Ihr habt oder je genauer Ihr Eure Ausgaben kontrollieren möchtet, desto mehr profitiert Ihr von so einem kostenlosen Konto mit Unterkonten.

Auch wenn Ihr unter anderem ein Nebengewerbe habt, ist ein solches Bankkonto praktisch, um Eure privaten und geschäftlichen Ausgaben zu trennen. Gleiches gilt für den Fall, wenn Ihr notwendigerweise viele Konten benötigt wie zum Beispiel bei einem größeren Immobilienbestand.

⚠️ Vorsicht: Ihr könnt in Deutschland grundsätzlich so viele Girokonten eröffnen, wie Ihr möchtet. Allerdings beeinflusst dies Euren Schufa-Score ebenso wie viele weitere Faktoren. Ab einer gewissen Anzahl an Girokonten kann sich dies jedoch negativ auf Euren Score auswirken. Bankkonten mit Unterkonten sind daher eine tolle Alternative zu einzelnen Girokonten!

Was kostet ein Girokonto mit Unterkonten?

Wie oben bereits erwähnt, gibt es einige Anbieter mit kostenlosen Girokonten mit Unterkonten. Entweder bieten diese eine unlimitierte Anzahl an Unterkonten wie Revolut oder ein Paket mit einer bestimmten Anzahl an kostenlosen Unterkonten. Die C24 Bank bietet beispielsweise vier Unterkonten mit eigenen IBANs in ihrem kostenlosen Girokontomodell.

Bei anderen Anbietern wie N26 oder bunq benötigt Ihr sogar ein kostenpflichtiges Abo, um in den Genuss von Unterkonten zu kommen. Die Kosten belaufen sich dabei meist um die fünf Euro und können je nach zusätzlicher Anzahl an gewünschten Unterkonten auch knapp zweistellig werden.

Übrigens, für Eure Rücklagen empfehlen wir Euch ein kostenloses Unterkonto, nämlich das Tagesgeld. Denn für kurzfristig nicht benötigtes Guthaben ist es sinnvoll eine attraktive Verzinsung bei einer unserer Tagesgeldempfehlungen mitzunehmen:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Norisbank Tagesgeld

- Zinssatz: 0,75 Prozent p.a.

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Wie eröffnet man ein Girokonto mit Unterkonten?

Solltet Ihr Euch für ein Girokonto mit Unterkonten entscheiden, so ist die Eröffnung ganz einfach via Smartphone und dem Videoident-Verfahren möglich.

📄 Unterlagen für die Kontoeröffnung:

- Personalausweis oder Reisepass

- ggf. Meldebescheinigung (in Kombination mit Reisepass)

- Steuer-Identifikationsnummer (falls vorhanden)

Für die Eröffnung der Unterkonten oder Pockets zu einem späteren Zeitpunkt ist keine erneute Legitimation mehr nötig, da diese offiziell Eurem Hauptkonto zuzuordnen sind. Ihr könnt diese also problemlos auch zu einem späteren Zeitpunkt mit wenigen Klicks in Eurer Banking-App hinzufügen.

Welches Girokonto mit Unterkonto empfehlen die reisetopia Finanzexperten?

Der Markt mit (kostenlosen) Girokonten mit Unterkonten ist im Vergleich zum gesamten Girokonten-Markt noch relativ klein. Allerdings bietet so gut wie jede Bank eine Art des Unterkontos an, nämlich das Tagesgeldkonto.

Der beste Anbieter von Bankkonten mit mehreren Unterkonten, welches wir uneingeschränkt empfehlen können, stellen wir Euch hier nun kurz vor:

C24 Girokonto mit Pockets

Das C24 Smart Konto ist kostenlos und bietet Euch eine Guthabenverzinsung von 2,5 Prozent auf Eurem Girokonto. Dies gilt auch für die vier kostenlosen Pockets mit eigener IBAN. Zusätzlich gibt es noch ein Tagesgeld Pocket mit 3 Prozent Verzinsung.

Die C24 Bank stattet Euch außerdem noch mit einer kostenlosen Mastercard Debitkarte sowie einer Girocard (EC-Karte) aus. Diese könnt Ihr je nach Bedarf in Eurer App mit dem passenden Pocket verknüpfen und dann direkt mit Eurem jeweiligen Pocket bezahlen. Wir halten das für eine sehr praktische Lösung!

C24, als Tochterunternehmen von CHECK24, bietet zudem eine Möglichkeit, mit Eurer Mastercard Cashback zu verdienen. Das Basis-Cashback ist dabei mit 0,05 Prozent zu vernachlässigen, kann allerdings durch Aktionen auf bis zu 2,5 Prozent steigen.

C24 Girokonto

- Kostenloses Girokonto

- Geprüft von Stiftung Warentest 12/25

- Zinsen auf das Girokonto Guthaben

- Kostenlose Mastercard-Debitkarte inklusive

- Optional: Tagesgeldfunktion

Wenn Ihr Euch noch nach anderen Girokonten mit Unterkonten umsehen wollt, könnt Ihr in unserem Vergleich die verschiedenen Angebote anschauen:

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

Revolut Girokonto

- Aktion: 20 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit bis zu 200 Euro pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro

- Kartentyp: Mastercard Debitkarte

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Tomorrow Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit 1 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Tagesgeldkonto mit 2,5 % p.a. Zinsen

N26 Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfreie in der Euro-Zone

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Kostenloses Unterkonto zum einfachen Budgetieren

Gibt es Geschäftskonten mit Unterkonten?

Neben den oben beschriebenen Girokonten mit Unterkonten gibt es speziell für den geschäftlichen Bereich eigene Angebote. Als Freiberufler oder Selbstständige könnt Ihr problemlos unsere obigen Empfehlungen verwenden, da es bei Personenunternehmen keine Pflicht zu einem förmlichen Geschäftskonto gibt.

Allerdings haben sich einige Anbieter genau auf diesen Bereich spezialisiert und bieten nützliche Tools und Analysen in ihren Apps an. Solltet Ihr also ein geschäftlich genutztes Konto suchen, so empfehlen wir Euch unsere besten Geschäftskonten mit Unterkonten.

Unser reisetopia Finanzexperten Tipp: Die Finanzguru App

Haltet Ihr außerdem nach einer App Ausschau, die Euch bei der Verwaltung Eurer Finanzen hilft? Dann ist die Finanzguru App eine spannende Möglichkeit.

Mit Finanzguru erhaltet Ihr dauerhaft kostenlose Finanzanalysen und einen Budgetplaner inklusive Spartipps, die Ihr für die Planung Eurer nächsten Reise verwenden könnt.

Finanzguru

- Dauerhaft kostenloser digitaler Finanzassistent

- Volle Kontrolle über deine Finanzen

- Smarte Ausgabeanalysen und Budgetplaner inkl. Spartipps

- Hohe Sicherheitsstandards durch strenge Datenschutzrichtlinien

- Rechtssichere Kündigung von ungenutzten Verträgen direkt in der App

Unser Fazit zu den besten Girokonten mit Unterkonten

Kostenlose Girokonten mit Unterkonten bieten eine einfache Möglichkeit, Eure Finanzen auf sinnvolle Weise zu organisieren. Ihr könnt damit Eure verschiedenen Sparziele verfolgen und innerhalb der Banking-App personalisieren.

Auch behaltet Ihr Eure Kosten im Blick und könnt Budgets festlegen. Für die monatlichen Fixkosten ist ebenfalls schnell ein Unterkonto eröffnet und das ganz bequem via App. Dadurch erhaltet Ihr einen praktischen Überblick über Eure Finanzen und wir können daher jedem ein kostenloses Konto mit Unterkonten empfehlen!

Solltet Ihr weitere Funktionen oder eine größere Anzahl an Unterkonten, v.a. aus beruflichen oder steuerlichen Gründen, benötigt, so können sich kostenpflichtige Kontenmodelle lohnen. Dies ist besonders sinnvoll, wenn Ihr verschiedene Einkommensströme neben Eurem Gehalt erzielt, beispielsweise aus einem Nebengewerbe oder Immobilien.

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

Revolut Girokonto

- Aktion: 20 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit bis zu 200 Euro pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro

- Kartentyp: Mastercard Debitkarte

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Tomorrow Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit 1 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Tagesgeldkonto mit 2,5 % p.a. Zinsen

N26 Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfreie in der Euro-Zone

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Kostenloses Unterkonto zum einfachen Budgetieren