Die gesetzliche Einlagensicherung ist für jedermann ein relevantes Thema, betrifft sie doch Guthaben auf Giro-, Festgeld– und Tagesgeldkonten. Doch was hat es mit der deutschen und europäischen Einlagensicherung auf sich und kann man sich darauf wirklich verlassen?

Top Tagesgeldkonten mit besonders guter Einlagensicherung

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

GEFA Bank Tagesgeld

- Zinssatz: 1,9 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

easybank Tagesgeld

- Zinssatz: 2 Prozent p.a.

- Zinsgarantie: 9 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Das Thema Einlagensicherung bewegt seit Jahren die Gemüter, auch weil es oft missverstanden wird. Wir klären deshalb in unserem umfangreichen Guide zum Einlagensicherungsgesetz und der deutschen sowie europäischen Einlagensicherung auf, damit man sich keine Sorgen um das eigene Vermögen machen muss. Generell gilt dabei: Vermögen bis 100.000 Euro sind auf Sparkonten geschützt – doch wie immer liegt der Teufel im Detail. Wir zeigen alle Fallstricke, besonderen Bedingungen und wichtigsten Informationen zum Thema gesetzliche Einlagensicherung auf!

Inhaltsverzeichnis

- Top Tagesgeldkonten mit besonders guter Einlagensicherung

- Für welche Guthaben gilt die gesetzliche Einlagensicherung?

- Was ist Einlagensicherung überhaupt?

- Wie komme ich bei einer Pleite an das Geld der Einlagensicherung?

- Worauf sollte man bei der Wahl der Bank zur Einlagensicherung beachten?

- Kann man sich auf die Einlagensicherung im Ausland verlassen?

- Welche Banken teilen dieselbe Banklizenz?

- Welche Bank eignet sich im Vergleich am besten zur Einlagensicherung?

- Fazit zur Einlagensicherung

- Häufig gestellte Fragen zur Einlagensicherung

Für welche Guthaben gilt die gesetzliche Einlagensicherung?

Entscheidend ist zuallererst ein Blick darauf, für welche Art von Guthaben die gesetzliche Einlagensicherung in Deutschland und der Europäischen Union überhaupt gilt. Hier gibt es nämlich relevante Unterschiede, die man im Blick haben sollte, wenn man sich Gedanken um die Sicherheit des eigenen Geldes macht.

Grundlegend gilt, dass die EU Einlagensicherung für Girokonten, Tagesgeldkonten, Sparkonten, Verrechnungskonten, Sparbücher und Festgeldkonten gilt. Wer sich also für eines der aktuell attraktivsten Produkte aus dem Tagesgeldvergleich oder Festgeldvergleich entscheidet, der kann auch mit einer Einlagensicherung rechnen. Dasselbe gilt für alle Guthaben, die auf einem Girokonto schlummern – unabhängig davon, für welche Bank man sich in unserem Girokontovergleich entscheidet.

Die gesetzliche Einlagensicherung gilt für alle Sparguthaben, etwa Tages- oder Girokonten. Für Aktien, Anleihen und Fonds greift eine andere Absicherung, die noch weitreichender ist.

Relevant ist gleichwohl die Unterscheidung zu anderen Formen der Anlage. Wer sein Geld etwa in Aktien, Anleihen oder Fonds anlegt, ist nicht von der Einlagensicherung geschützt. Der Teufel liegt hier allerdings im Detail, denn bei der Eröffnung eines Depots ist der Teil des Guthabens, der auf dem Verrechnungskonto liegt, durchaus von der EU Einlagensicherung geschützt.

Einzig das Geld, das bereits in ein Anlageprodukt investiert wird, ist von der Einlagensicherung nicht erfasst. Das ist allerdings insofern weniger problematisch, als das Geld nicht von der jeweiligen Bank verwaltet wird – es gibt also eine andere Art von Einlagensicherung für Aktien, die sogar noch deutlich umfangreicher ist.

Im Grunde sollte man immer im Blick haben, dass die gesetzliche Einlagensicherung für das Geld gilt, das man einer Bank anvertraut. Bei Aktien, Anleihen und Fonds vertraut man das Geld nur über eine Bank, einem Unternehmen oder einer Fondsgesellschaft an.

Was ist Einlagensicherung überhaupt?

In den letzten Jahren gab es immer mal wieder Bankenpleiten. Die Jahre 2007 und 2008 werden einem hier insbesondere in Erinnerung geblieben sein, sodass man die gesetzliche Einlagensicherung auch als eine Folge der Lehmann Brothers Pleite sehen kann.

Doch auch nach der Bankenkrise vor vielen Jahren gab es noch Pleiten einzelner Banken. In Deutschland waren etwa die Greensill Bank und die HSH Nordbank betroffen, in den USA zuletzt die Silicon Valley Bank. Diese Nachrichten sollten deutlich machen, warum sich Verbraucher für die Einlagensicherung und die Sicherheit ihres Geldes interessieren. Entsprechend wichtig ist es auch, zu verstehen, wie genau die Absicherung von Guthaben funktioniert.

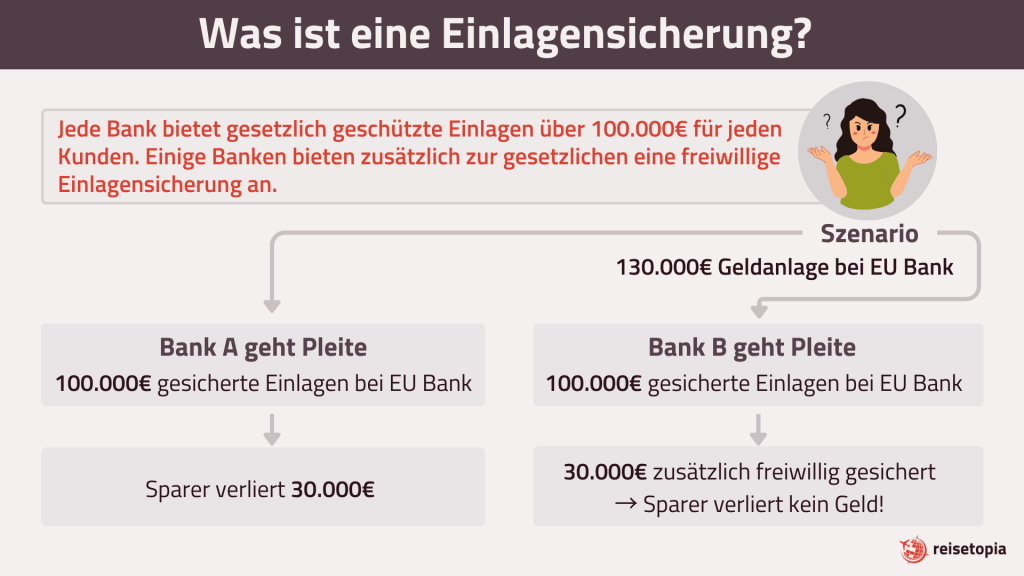

Dabei gilt grundlegend eine einfache Regel für alle Mitgliedsstaaten der Europäischen Union sowie des EWR (Schweiz, Norwegen, Island, Liechtenstein): Ein Guthaben von bis zu 100.000 Euro auf einem Sparkonto ist durch die gesetzliche Einlagensicherung geschützt. Zu beachten ist gleichwohl, dass die Sicherheit jeweils in Landeswährung greift, sodass leichte Abweichungen bei Anlagen in Ländern wie der Schweiz oder Dänemark möglich sind.

Bei einem Gemeinschaftskonto von Eheleuten erhöht sich die Höhe der Einlagensicherung auf 200.000 Euro, womit der Schutz noch einmal deutlich erweitert wird. Dieser Betrag wird jeweils von den einzelnen Staaten abgesichert und wird im Zweifel aus dem Staatshaushalt bereitgestellt, was ein enormes Maß an Sicherheit bedeutet. Generell kann man sich entsprechend auch merken, dass die staatliche Einlagensicherung noch einmal eine deutlich höhere Sicherheit aufweist als potenzielle private Einlagensicherungsfonds.

Die gesetzliche Einlagensicherung greift bis 100.000 Euro pro Sparer und Bank (200.000 Euro bei Gemeinschaftskonten von Eheleuten) und gilt für alle Mitglieder der EU und des EWR. Abgesichert sind die Vermögen jeweils durch den Staatshaushalt des jeweiligen Landes.

Ein zentrales Element der Einlagensicherung in Europa ist zudem, dass der Schutz immer pro Person und pro Bank gilt. Das heißt konkret, dass das Splitting des Guthabens sinnvoll sein kann und es bei höheren Vermögen beispielsweise Sinn ergibt, mehrere Tagesgeldkonten zu eröffnen.

Wer etwa die Deutsche Bank Einlagensicherung mit einem Sparkonto bereits ausgeschöpft hat, kann gleichzeitig auch von der Commerzbank Einlagensicherung und der ING Einlagensicherung profitieren und somit bis zu 300.000 Euro mit hoher Sicherheit anlegen. Bei einer einzelnen Bank wären dagegen im Regelfall nur maximal 100.000 Euro durch die deutsche Einlagensicherung abgesichert.

Bedenken sollte man zudem immer das Thema Zinsen, denn mit der Zeit wird das Guthaben auf Sparkonten üblicherweise mehr. Gerade in Zeiten hoher Zinsen können bei hohen Anlagen vierstellige Zinsauszahlungen im Jahr zusammenkommen.

Wer beispielsweise 95.000 Euro anlegt und 3 Prozent Zinsen erhält, der bekommt im ersten Jahr 3.850 Euro Zinsen (einen unterjährigen Zinseszinseffekt haben wir der Einfachheit halber ausgeblendet). Bei gleichbleibendem Zinssatz wären es im zweiten Jahr dann bereits knapp 4.000 Euro Zinsen, womit der Gesamtbetrag inklusive der beiden Zinsauszahlungen auf über 100.000 Euro ansteigt, womit nicht mehr das gesamte Guthaben gesichert ist.

Sofern ein Sparguthaben durch Zinsen mit der Zeit über 100.000 Euro anwächst, sollte man über eine Aufteilung des Guthabens auf mehrere Banken nachdenken und idealerweise ein zusätzliches Tagesgeldkonto eröffnen.

Wie komme ich bei einer Pleite an das Geld der Einlagensicherung?

Mit der Pleite der Greensill Bank im Jahr 2021 sind einige deutsche Anleger erstmals in die Situation geraten, dass sie die Einlagensicherung testen und aktivieren mussten. Im Ernstfall startet die deutsche Bankenaufsicht Bafin im Hintergrund einen sogenannten Entschädigungsfall, der die Auszahlungen aus der Einlagensicherung ermöglicht. Schon nach wenigen Wochen wurden alle Sparer vom Einlagensicherungsfonds per Brief über die Absicherung aufgeklärt. Generell gilt, dass bei Fällen der Einlagensicherung immer eine proaktive Kommunikation stattfindet, Verbraucher müssen sich nicht selbst melden.

In der Kommunikation seitens des Einlagensicherungsfonds werden noch einmal die hinterlegten Bankdaten (sofern vorhanden) sowie die Daten abgeglichen. Sollte es hier keine Änderungen geben und sollten keine zusätzlichen Informationen notwendig sein, erfolgt die Auszahlung innerhalb von sieben Tagen.

Im Falle der Greensill Bank dauerte das gesamte Prozedere nach Angaben des Einlagensicherungsfonds etwas länger, insgesamt waren es knapp drei Wochen. Hintergrund war allerdings nicht etwa eine verzögerte Auszahlung der garantierten Summen aus dem Einlagensicherungsfonds, sondern veraltete Daten, die erst korrigiert werden mussten.

Die Auszahlung der Guthaben aus dem Einlagensicherungsfonds erfolgt bei einer Bankenpleite in der Regel innerhalb von wenigen Tagen. Betroffene Kunden werden automatisch kontaktiert und müssen nicht selbst agieren.

Im Fall der Greensill Bank griff zudem ein Sonderfall, denn die Bank war sowohl Mitglied im gesetzlichen Einlagensicherungsfonds der privaten Banken als auch in der freiwilligen Sicherung der Privatbanken (Einlagensicherungsfonds). Dadurch fiel die faktische Sicherung noch deutlich höher aus – insgesamt wurden pro Anleger sogar bis zu 75 Millionen Euro abgesichert.

Diese zusätzliche Absicherung bieten einige Banken, allerdings sollte man hier im Blick haben, dass es sich nicht um eine gesetzliche Sicherung handelt, die durch den Staatshaushalt abgesichert ist. Entsprechend ist die zusätzliche Sicherheit zwar praktisch, allerdings sollte man sich primär auf die staatliche Absicherung verlassen.

Übrigens wird auch im Fall der Pleite einer Bank in einem anderen Mitgliedsstaat der Europäischen Union die Abwicklung der Sicherungszahlungen über das deutsche System gewährleistet – dieses übernimmt die Aufgabe dann im Auftrag des ausländischen Einlagensicherungsfonds.

Einzig der Zeitraum der Auszahlung (zehn Tage) ist aktuell noch länger, ab 2025 soll aber auch dieser harmonisiert werden, sodass sich dann mit Blick auf die schnelle Rückzahlung im Schadensfall keine Unterschiede mehr zwischen den verschiedenen Einlagensicherungsfonds ergibt.

Worauf sollte man bei der Wahl der Bank zur Einlagensicherung beachten?

Das Einlagensicherungsgesetz ist an sich sehr simpel, allerdings sollte man bei der Wahl der Bank mit Blick auf die deutsche und auch europäische Einlagensicherung dennoch den einen oder anderen Aspekt im Blick haben. Das liegt daran, dass es sich zwar um eine EU-Richtlinie aus dem Jahr 2014 handelt, die konkrete Umsetzung aber den Ländern obliegt (auf europäischer Gesetzgebungsebene wird zwischen Richtlinien mit Umsetzungsspielraum für die Mitgliedsstaaten und Verordnungen ohne einen solchen Spielraum unterschieden).

Dies bedeutet, dass ein jedes Land zwar den Betrag von 100.000 Euro als Absicherung sicherstellen muss, die genaue Ausgestaltung aber selbst organisieren kann. Mittlerweile wurde das System aber harmonisiert, sodass Sparer im Grunde keinen großen Unterschied mehr zwischen den Systemen merken. Generell gilt auch, dass die Einlagensicherung für Eheleute beziehungsweise die Gemeinschaftskonto Einlagensicherung immer bei 200.000 Euro statt 100.000 Euro liegt.

Gleichwohl sollte einem klar sein, dass die Einlagensicherung in Deutschland deutlich komplexer ist als in anderen Ländern, was am Geflecht der unterschiedlichen Bankentypen liegt. Im Grunde gibt es eine Sparkassen Einlagensicherung, eine Volks- und Raiffeisenbanken Einlagensicherung und eine Privatbanken Einlagensicherung. Jedes dieser Systeme hat eine gesetzlich garantierte und eine zusätzliche, darüber hinaus gehende freiwillige Komponente. Bei der deutschen Einlagensicherung greifen im Detail die folgenden Systeme:

- Sparkassen: Sicherungssystem der Sparkassen-Finanzgruppe (Einlagen bis 100.000 Euro gesetzlich gesichert, darüber hinaus gehende Einlagen in unbegrenzter Höhe von den Sparkassen gegeneinander abgesichert)

- Volks-, Raiffeisen- und Genossenschaftsbanken: Institutssicherung des BVR (Einlagen bis 100.000 Euro gesetzlich gesichert, darüber hinaus gehende Einlagen in unbegrenzter Höhe von den Sparkassen gegeneinander abgesichert)

- Privatbanken: Entschädigungseinrichtung deutscher Banken (Einlagen bis 100.000 Euro gesetzlich gesichert) sowie teilweise Einlagensicherungsfonds deutscher Banken (je nach Größe der Bank sind zwischen 750.000 Euro bis 5 Millionen Euro abgesichert) oder freiwilliger Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands

Bei den Privatbanken liegt der Teufel im Detail, denn nicht jede Privatbank ist auch Mitglied des zusätzlichen Sicherungsfonds, der Guthaben zwischen 750.000 Euro und 5 Millionen Euro (3 Millionen ab 2025, 1 Million ab 2030) absichert. Drei kleinere Banken und die DKB haben mit dem freiwilligen Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands zudem noch einmal ein eigenes System.

Generell gilt gerade bei den Privatbanken deshalb, dass man bei größeren Anlagen genau hinsehen sollte, um die genaue Absicherung unter die Lupe zu nehmen. Im Falle der Greensill Bank hat sich allerdings gezeigt, dass auch die zusätzliche Absicherung unter den Privatbanken gut funktioniert.

Positiv fällt dennoch auf, dass insbesondere die Volks- und Raiffeisenbanken sowie Genossenschaftsbanken und die Sparkassen eine besonders umfangreiche Absicherung aufweisen. Gleichwohl sollte man bedenken, dass die Absicherung immer nur Gegenseitigkeit gilt und nicht komplett durch Eigenkapital gedeckt ist. Für den unwahrscheinlichen Fall, dass etwa alle Sparkassen gleichzeitig in finanzielle Probleme kommen würden, könnte der Sicherungsfonds so zu einer nur noch theoretischen Komponente werden. Gerät dagegen nur eine Bank der jeweiligen Gruppen in Probleme, dürfte eine unbegrenzte Haftung dagegen kein Problem sein.

Folgend wollen wir Euch einen kurzen Überblick liefern, welche Banken nur die gesetzliche und welche eine zusätzliche Absicherung bei der Einlagensicherung bieten:

- Sparkasse Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung in unbegrenzter Höhe

- Raiffeisenbank Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung in unbegrenzter Höhe

- Volksbank Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung in unbegrenzter Höhe

- Sparda Bank Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung in unbegrenzter Höhe

- Trade Republic Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & teils weitere Absicherung über Partnerbanken

- Consorsbank Einlagensicherung: französische gesetzliche Absicherung & zusätzliche freiwillige Absicherung bis zu 90 Millionen Euro pro Kunde

- Einlagensicherung ING: niederländische gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 5 Millionen Euro pro Kunde

- Einlagensicherung DKB: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung im Rahmen der Finanzkraft eines zusätzlichen Fonds

- Bank of Scotland Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 250.000 Euro pro Kunde

- Renault Bank Einlagensicherung: französische gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung durch einen französischen Bankenfonds

- Scalable Capital Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 750.000 Euro pro Kunde

- Bank11 Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 750.000 Euro pro Kunde

- Einlagensicherung Deutsche Bank: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 5 Millionen Euro pro Kunde

- Klarna Einlagensicherung: schwedische gesetzliche Absicherung bis 100.000 Euro

- pbb direkt Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 750.000 Euro pro Kunde

- Revolut Einlagensicherung: litauische gesetzliche Absicherung bis 100.000 Euro

- Postbank Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 5 Millionen Euro pro Kunde

- Commerzbank Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 5 Millionen Euro pro Kunde

- comdirect Einlagensicherung: deutsche gesetzliche Absicherung bis 100.000 Euro & zusätzliche freiwillige Absicherung bis zu 5 Millionen Euro pro Kunde

Zuletzt sei in diesem Kontext noch darauf verwiesen, dass die Einlagensicherung immer mit dem Sitz einer Bankengruppe zu tun hat und nicht mit dem Sitz eines Tochterinstituts. Dieser Umstand betrifft deutlich mehr Anleger, als man vielleicht im ersten Moment annehmen mag, denn einige bekannte deutsche Banken sind eine Tochter von ausländischen Großbanken. Die Suresse Tagesgeld Einlagensicherung etwa funktioniert über die spanische Mutter Santander, die Consorsbank Tagesgeld Einlagensicherung über die französische Mutter BNP Paribas. Wenngleich dies in der Praxis meist keinen großen Unterschied machen sollte, schadet es nicht, sich diesen Umstand bei der Wahl des richtigen Tagesgeldkontos ins Gedächtnis zu rufen. Übrigens unterliegen auch Tagesgeldkonten für Firmenkunden der gesetzlichen Einlagensicherung, allerdings gehen viele Banken aber noch einen Schritt weiter und erhöhen diese Einlagensicherung durch ihre Mitgliedschaft im freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. um ein Vielfaches.

Kann man sich auf die Einlagensicherung im Ausland verlassen?

Gerade auf der Suche nach hohen Zinsen stößt man immer wieder auf Angebote aus dem Ausland, die etwa vom Anbieter Raisin (besser bekannt als Weltsparen) beworben werden. Hier stellt sich natürlich auch die Frage, ob der Einlagensicherungsfonds auch hier greift. Die Antwort darauf ist zumindest immer dann ein garantiertes Ja, wenn es sich um einen Staat aus dem EU-Ausland oder dem Europäischen Wirtschaftsraum (EWR) handelt.

Wer also beispielsweise eine Anlage in der Schweiz, Frankreich, Spanien oder Portugal plant, muss sich grundsätzlich keine Sorgen machen. Dennoch sollte man genauer hinsehen, denn die Einlagensicherungsfonds sind nicht durch den Haushalt der Europäischen Union, sondern durch die Staatshaushalte der Mitgliedsstaaten abgesichert.

Im ausgesprochen unwahrscheinlichen Fall einer Staatspleite eines EU- oder EWR-Staates, wäre entsprechend auch die Einlagensicherung nicht mehr sichergestellt. Da es einen solchen Fall seit Bestehen des Einlagensicherungsfonds noch nicht gab, ist unklar, ob die anderen Staaten oder die EU gemeinschaftlich einspringen würde, um die Einlagen dennoch abzusichern.

Ausgehen sollte man davon allerdings nicht, sodass man immer auch die Bonität der jeweiligen Mitgliedsstaaten im Blick haben sollte. Empfehlenswert ist hier etwa ein Blick auf die Bonitätsnoten der Länder, die von den drei großen Rating-Agenturen S&P, Moody’s & Fitch bereitgestellt werden. Generell gilt hier: Sofern ein Staat eine AA- oder AAA-Bonität hat, muss man sich vergleichsweise wenig Sorgen machen. Als beste Note gilt generell AAA (z.B. Deutschland, Niederlande, Luxemburg).

Die Einlagensicherung wird durch den Staatshaushalt von Mitgliedsstaaten garantiert und ist damit von der Bonität der Staaten abhängig. Empfehlenswert ist es deshalb, Anlagen nur in Staaten mit AA- oder AAA-Bonität zu tätigen.

Eine schwächere Bonität haben in der EU und dem EWR zum Stand August 2023 bei S&P beispielsweise Ungarn (BBB-), Bulgarien und Italien (jeweils BBB), etwas besser schneiden Portugal und Kroatien (jeweils BBB+) ab, Griechenland kommt nur auf eine Bonität von BB und gilt damit als vergleichsweise unsicherer Hafen. Ansonsten ist auch bei Polen und Malta (Bonität jeweils A) zumindest ein genauerer Blick notwendig. In allen anderen EU- und EWR-Ländern muss man sich dagegen aktuell weniger Sorgen machen.

Sosehr man die Bonität also nicht aus dem Blick verlieren sollte, sind die Staatsfinanzen innerhalb der EU und des EWR doch generell sehr solide, sodass man sich nur sehr begrenzt Sorgen um die Sicherheit der Einlagensicherungsfonds machen muss. Vorsichtige Anleger sollten sich aber potenziell eher für die deutsche Einlagensicherung und den Einlagensicherungsfonds eines anderen Staates mit AA- oder AAA-Bonität verlassen.

Was die Abwicklung der Auszahlung angeht, gibt es, wie weiter oben in diesem ausführlichen Ratgeber zur Einlagensicherung beschrieben, keine relevanten Unterschiede. Selbst bei der Pleite einer Bank außerhalb Deutschlands erfolgt die Auszahlung und Information über den deutschen Einlagensicherungsfonds.

Welche Banken teilen dieselbe Banklizenz?

Ein Aspekt, den man beim gesetzlichen Einlagensicherungsfonds nicht aus dem Blick verlieren sollte, ist, dass sich manche Banken eine Lizenz teilen. Das ist insbesondere dann relevant, wenn man sein Vermögen auf mehrere Banken verteilen möchte, um mehrfach von der Einlagensicherung von 100.000 Euro zu profitieren.

Die vereinfachte Formulierung, dass die Einlagensicherung pro Bank gilt, ist dabei etwas irreführend, denn konkret gilt der Sicherungsbetrag pro Banklizenz. Das heißt konkret, dass man beispielsweise keine volle Absicherung genießt, wenn man 75.000 Euro bei der Deutschen Bank auf einem Sparkonto hat und weitere 75.000 Euro bei der Postbank (einer Tochter und Marke der Deutschen Bank). Kein Problem ist es dagegen, dass man 75.000 Euro bei einer Raiffeisenbanken und 75.000 Euro bei einer anderen Volks- oder Raiffeisenbank hat, da es sich um Institute mit unterschiedlicher Banklizenz handelt.

Wer sich explizit mit der Aufteilung des eigenen Guthabens beschäftigt, um die Einlagensicherung Höhe zu erweitern, sollte daher genau hinsehen und prüfen, ob die jeweilige Bank auch eine eigene Banklizenz bietet. Vorsicht ist hier etwa auch im Kontext der sogenannten Neobanken (z.B. beim N26 Tagesgeldkonto) geboten, die teilweise die Lizenz von Zwischenbanken wie der Solarisbank nutzen. Legt man Geld bei zwei solcher Banken an, die wiederum beide die Lizenz der Solarisbank nutzen, ist man nur bis 100.000 Euro über beide Konten hinweg im Sinne der Einlagensicherung abgesichert.

Welche Bank eignet sich im Vergleich am besten zur Einlagensicherung?

Geht es um eine Entscheidung für ein Tagesgeld- oder Sparkonto im Kontext der gesetzlichen Einlagensicherung, sollte man verschiedene Aspekte im Blick haben. In unserem Tagesgeldvergleich stellen wir bewusst nur Produkte dar, bei denen der Schutz durch die Einlagensicherung positiv einzustufen ist. Das bedeutet konkret, dass die jeweilige Bank oder deren Muttergesellschaft in einem Land mit guter bis sehr guter Bonität beheimatet ist, um einen guten Schutz im Sinne der europäischen Einlagensicherung zu bieten.

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

GEFA Bank Tagesgeld

- Zinssatz: 1,9 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

easybank Tagesgeld

- Zinssatz: 2 Prozent p.a.

- Zinsgarantie: 9 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Wer hier besonders die deutsche Einlagensicherung schätzt, der findet aktuell mit dem DKB Tagesgeldkonto eine besonders gute und sichere Anlagemöglichkeit, die gleichzeitig hohe Zinsen bringt.

DKB Tagesgeld

- 2,75 Prozent Zinsen für vier Monate

- Unbegrenzter Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Sehr gute Einlagensicherung

Eine gute Alternative mit einem etwas niedrigeren Zinssatz, aber einer noch höheren Absicherung bietet die Commerzbank-Tochter comdirect, die durch ihre Größe eine zusätzliche Absicherung im siebenstelligen Bereich durch den Sicherungsfonds der privaten Banken aufweist, der noch einmal deutlich über die gesetzliche Absicherung hinausgeht.

comdirect Tagesgeld PLUS

- 2,75 Prozent Zinsen für sechs Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Wer kein Problem mit der Anlage im europäischen Ausland hat, sollte einen Blick auf das TF Bank Tagesgeld hat. Die Bank ist in Schweden beheimatet und agiert seit einigen Jahren auch in Deutschland. Die Bonität des Landes ist sehr gut, sodass die Einlagensicherung eine große Sicherheit aufbietet. Dasselbe gilt für die Zinssätze der TF Bank. Im Blick haben sollte man nur das Wechselkursrisiko bei der schwedischen Einlagensicherung, die in schwedischen Kronen und nicht in Euro gewährleistet wird.

TF Bank Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 1,45 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag bis 100.000 Euro

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Eine andere Option in einem Land mit Top-Bonität ist das ING Tagesgeld. Wenngleich vielen Sparern die ING als bekannter Spieler in Deutschland bekannt sein sollte, handelt es sich um eine niederländische Großbank. Da das deutsche Nachbarland aber auch für seine hervorragende Bonität bekannt ist, kann man das Geld getrost der ING anvertrauen und von hohen Zinsen profitieren.

ING Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 0,75 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 250.000 Euro

- Jährliche Zinsausschüttung (zum 31.12.)

- Hervorragende Einlagensicherung

Zusammenfassend gibt es viele gute Optionen zur sicheren Anlage im Sinne des Einlagensicherungsfonds. Wer zwingend von der deutschen Einlagensicherung profitieren möchte, sollte sich explizit für eine Bank entscheiden, die selbst oder deren Muttergesellschaft in Deutschland beheimatet ist. Sofern auch andere Länder mit Top-Bonität infrage kommen, sind auch Angebote von der Consorsbank, der ING oder auch das Suresse Tagesgeld sicher eine gute Option. Einzig von Sparkonten in Ländern mit B-Bonität sollte man eher absehen, das gilt auch dann, wenn nur die Muttergesellschaft dort beheimatet ist.

Fazit zur Einlagensicherung

Die gesetzliche Einlagensicherung wirkt nur auf den ersten Blick einfach. Der Unterschied zwischen deutscher und europäischen Einlagensicherung sowie die Sonderbedingungen rund um die Aufteilung des Guthabens auf mehrere Banken sowie die Einlagensicherung von Gemeinschaftskonten weisen einige Aspekte auf, die man im Blick haben sollte. Unsere umfangreiche Analyse sollte allerdings dabei helfen, sich weniger Sorgen rund um die Sicherheit des Geldes zu machen, denn insgesamt ist die gesetzliche Einlagensicherung sogar nur das Mindestmaß: Im Ernstfall fällt die Absicherung meist sogar noch höher aus. Zudem kann man auch selbst vorsorgen und das Geld durch eine geschickte Aufteilung des Vermögens auf mehrere Banken sogar besonders schützen!

Häufig gestellte Fragen zur Einlagensicherung

Die gesetzliche Einlagensicherung greift für Guthaben bis zu 100.000 Euro pro Bank und Sparer. Dies gilt für die deutsche und europäische Einlagensicherung gleichermaßen. Darüber hinaus wird teils ein zusätzlicher Schutz durch weitere Einlagensicherungsfonds der Banken bereitgestellt.

Die gesetzliche Einlagensicherung greift nur bis maximal 100.000 Euro. Darüber hinaus ist das Guthaben durch die freiwillige Einlagensicherung der Banken allerdings teils noch zusätzlich geschützt. Alternativ bietet es sich an, das Guthaben zwischen Banken mit unterschiedlichen Banklizenzen aufzuteilen, um mehrfach von der gesetzlichen Einlagensicherung zu profitieren.

Wer die gesetzliche Einlagensicherung mehrfach nutzen möchte, sollte das Geld auf verschiedene Banken aufteilen. Dies ist allerdings nur dann relevant, wenn man ein Gesamtguthaben von mehr als 100.000 Euro aufweist, da ansonsten der Gesamtbetrag auch bei einer Bank von der gesetzlichen Einlagensicherung erfasst wird.

Bei Gemeinschaftskonten von Eheleuten gelten die doppelten Summen bei der Einlagensicherung. Das heißt konkret, dass die gesetzliche Einlagensicherung bei 200.000 Euro pro Bank liegt.

Die gesetzliche Einlagensicherung liegt bei maximal 100.000 Euro und wird von jedem einzelnen Mitgliedsstaat des EWR und der Europäischen Union individuell organisiert. Die freiwillige Einlagensicherung wird von den Banken selbst bereitgestellt und weist entsprechend eine etwas geringere Sicherheit auf, schützt dafür aber deutlich höhere Einlagen.