Das N26 Flex Konto erweitert das digitale Banking-Angebot der Berliner Neobank um zusätzliche Leistungen. Welche Vorteile das Modell bietet, welche Kosten entstehen und für wen sich das Konto eignet, zeigen wir Euch in diesem Ratgeber.

N26 Flex

- Ohne Schufaprüfung

- Girokonto inklusive

- Insights zu Ausgaben in der App

- Erstellung von Spaces möglich

- Kostenlos Bargeld abheben und einzahlen mit Cash26

Ihr habt bei klassischen Banken wegen Eurer Bonität schon einmal Schwierigkeiten gehabt? Dann könnte das N26 Flex Konto eine interessante Option sein. Die Neobank setzt dabei auf einfache, digitale Abläufe – ohne unnötige Hürden.

Das Wichtigste in Kürze

- Das N26 Flex ist ein mobiles Girokonto ohne Schufa-Prüfung – auch bei negativer Bonität

- Monatsgebühr 8,90 € (das reguläre N26 Standard ist kostenlos, erfordert aber eine Schufa-Prüfung)

- Inklusive Mastercard Debit (weltweit, ohne Kreditfunktion) und vollständige App-Steuerung

- Bargeldabhebung 2 € pro Vorgang, Fremdwährungsgebühr 1,5 %

- Lizenzierte Bank mit gesetzlicher Einlagensicherung bis 100.000 €; auch als P-Konto führbar

- Das N26 Flex Konto lohnt sich für Studierende und Berufseinsteiger mit Mobile-Banking-Affinität

Inhaltsverzeichnis

- Was unterscheidet N26 Flex und ein normales N26 Girokonto?

- Welche Vorteile bietet das N26 Flex Girokonto?

- Welche Nachteile hat das N26 Flex Girokonto?

- Für wen lohnt sich das N26 Flex Girokonto?

- Wie sind die Erfahrungen mit dem N26 Flex Girokonto?

- Wie viel lässt sich durch das N26 Flex Girokonto sparen?

- Wie kann man ein N26 Flex Girokonto eröffnen?

- Wie kündige ich das N26 Konto ohne Schufa?

- Was steckt hinter der Neobank N26?

- Welche Alternativen zum N26 Flex Girokonto gibt es?

- Unser Fazit & Empfehlung zum N26 Flex Girokonto

Was unterscheidet N26 Flex und ein normales N26 Girokonto?

Während das reguläre N26 Girokonto als kostenloses Standardkonto für Kundinnen und Kunden mit positiver Bonität verfügbar ist, richtet sich das N26 Flex Konto gezielt an Personen mit eingeschränkter oder negativer Schufa-Auskunft.

Statt einer automatischen Kontoablehnung bietet N26 das Flex Konto an – offiziell kein Basiskonto, aber funktional fast identisch.

💡 Ein Basiskonto ist ein Girokonto, das allen Menschen zusteht, zum Beispiel auch mit negativer Schufa.

Es ermöglicht grundlegende Bankgeschäfte wie Bargeldabhebungen, Überweisungen und Lastschriften. So soll sichergestellt werden, dass jeder am bargeldlosen Zahlungsverkehr teilnehmen kann.

Allerdings fallen hier leider Gebühren an für Leistungen, die beim Standardkonto kostenlos sind, wie beispielsweise die Fremdwährungs- oder Abhebegebühr. Zudem ist der Funktionsumfang eingeschränkt, was das N26 Flex Konto enttäuschenderweise deutlich weniger attraktiv macht.

Welche Vorteile bietet das N26 Flex Girokonto?

N26 Flex punktet mit einer Reihe wesentlicher Vorteile, die das Konto im Alltag attraktiv machen. Folgende Pluspunkte heben wir besonders hervor:

Die wichtigsten N26 Flex Konto Vorteile im Überblick:

- Konto trotz negativer Bonität

- Alles digital, alles in der App

- Bezahlen mit Mastercard

- Einfach und unkompliziert Geld abheben

- Sparen mit N26 Spaces

- Pfändungsschutzkonto (P-Konto)

Das N26 Flex Konto ermöglicht euch auch dann den Zugang zu einem modernen Girokonto, wenn es bei anderen Banken schwierig wird.

Alle Vorteile auf einen Blick:

- 💳 Konto trotz negativer Bonität

- 📱 Alles digital, alles in der App

- 🛒 Bezahlen mit Mastercard

- 💶 Einfach und unkompliziert Geld abheben

- 💰 Sparen mit N26 Spaces

- 🛡️ Pfändungsschutzkonto

Wird das N26 Flex Konto der SCHUFA gemeldet?

Das Flex-Konto führt die N26 Bank SE als deutsche Vollbank mit BaFin-Lizenz — die SCHUFA ist hier also nicht außen vor, sondern von Anfang an im Spiel. Der verbreitete Name „N26 Konto ohne Schufa“ ist deshalb irreführend: Ohne SCHUFA-Abfrage gäbe es das Flex-Konto überhaupt nicht. Was das für Euren Score bedeutet, zeigt der Überblick:

| SCHUFA-Check | Was passiert |

|---|---|

| Bei der Kontoeröffnung | Ja, und sie ist der Kern des Produkts. N26 holt bei jedem Antrag eine SCHUFA-Auskunft ein; erst deren Ergebnis entscheidet, ob Ihr das Standardkonto oder das Flex-Konto angeboten bekommt. Auswählen lässt sich das Flex-Konto nicht. |

| Nach Vertragsabschluss | Nein. Die SCHUFA stellt selbst klar, dass Banken reine Guthabenkonten nicht melden — und mehr ist das Flex-Konto nicht. In Euren Daten landet nur die Bonitätsanfrage aus dem Antrag. |

| Für Euren Score | Zwiespältig. Das Flex-Konto hat weder Dispo noch Ratenkredit und gilt damit nicht als Bankvertrag — es bringt keine der bis zu 69 Punkte für das Alter des ältesten Bankvertrags. Die Eröffnung verbraucht aber einen Vorgang im Kriterium Anfragen und Abschlüsse der vergangenen zwölf Monate, das mit bis zu 117 Punkten schwerer wiegt als jedes andere außer den Zahlungsstörungen. |

| Bei negativer SCHUFA | Genau dafür gedacht. Wer die Standardprüfung nicht besteht, bekommt das Flex-Konto für 8,90 Euro im Monat automatisch angeboten. N26 prüft die Bonität einmal jährlich neu und stellt das Kontomodell um, sobald sie wieder reicht. |

Konto trotz negativer Bonität

Viele von Euch haben bestimmt schon die Erfahrung gemacht, dass es mit einer schlechten Schufa-Bewertung gar nicht so leicht ist, ein Konto zu eröffnen – besonders, wenn man es bei den großen Banken versucht. Doch beim N26 Flex Konto müsst Ihr Euch darüber keine Sorgen machen.

Bei der N26-Kontoeröffnung wird zwar die Bonität geprüft, wer diese nicht besteht, erhält jedoch automatisch das N26 Flex Abo und kann so trotz negativer Schufa am normalen Zahlungsverkehr teilnehmen.

Alles digital, alles in der App

Keine Lust mehr auf den Gang zur Bankfiliale, lange Wartezeiten oder Papierkram? Mit N26 gehört das der Vergangenheit an. Egal, ob SEPA-Überweisungen, Daueraufträge oder die Überwachung Eurer Finanzen – alles lässt sich super bequem über die App regeln.

Sowohl die Kontoführung als auch die Eröffnung sind komplett digital und in wenigen Minuten eingerichtet. Ihr könnt also jederzeit und von überall auf Euer Konto zugreifen, Transaktionen nachverfolgen und Eure Ausgaben im Blick behalten. Auch virtuelle Karten könnt Ihr ohne Probleme über die App erstellen. Support via Chat erhaltet zudem Ihr ganz einfach digital.

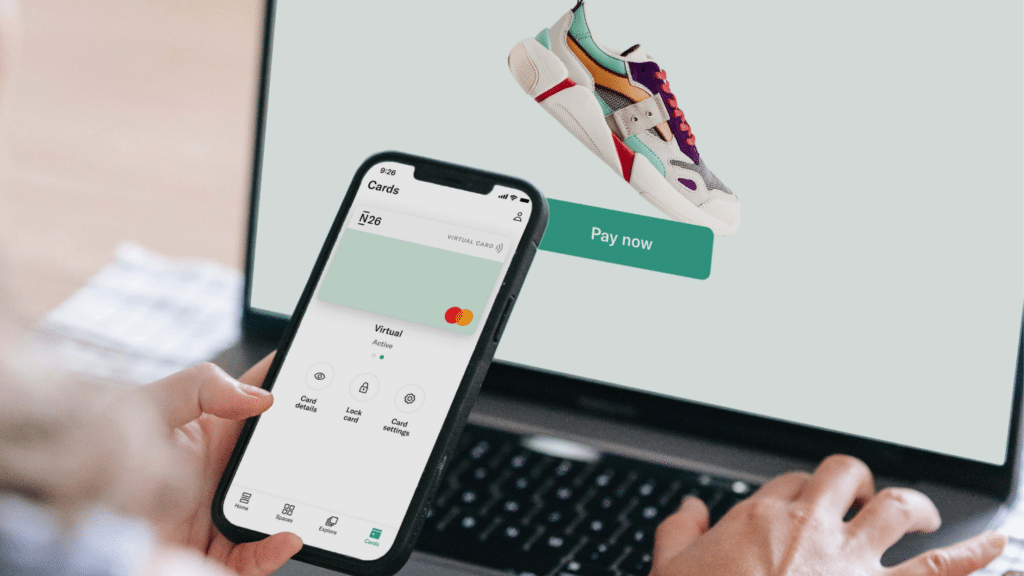

Bezahlen mit Mastercard

Wenn Ihr aufgrund Eures Schufa Ratings nur für ein N26 Flex Konto qualifiziert, erhaltet Ihr trotzdem eine Mastercard Debitkarte, die weltweit akzeptiert wird. Damit könnt Ihr kontaktlos bezahlen, sei es beim Einkaufen vor Ort oder online, und das in Sekundenschnelle.

Wenn Ihr oft unterwegs seid, ist das selbstverständlich ein riesiger Vorteil, denn auch das Bezahlen und Abheben im Ausland ist mit Eurer N26 Flex Mastercard ohne Weiteres möglich.

Einfach und unkompliziert Geld abheben

Mit CASH26 könnt Ihr beim N26 Flex Konto in über 10.000 Partnergeschäften in ganz Deutschland bequem Bargeld einzahlen oder abheben. Dafür erstellt Ihr in der App einen Barcode, zeigt ihn an der Kasse vor und erledigt das nebenbei beim Einkaufen. Dass es keine Filialen gibt, ist also kein Problem. Allerdings kostet jede Abhebung mit Eurer N26 Flex Mastercard zwei Euro – ob bei einem Partner oder am Automaten im In- und Ausland.

Sparen mit N26 Spaces

Ein weiteres praktisches Feature, das auch N26 Flex Kunden nutzen können, sind die Spaces: Dabei handelt es sich um Unterkonten, die Euch helfen, Eure Finanzen besser zu organisieren. Ihr könnt bis zu zehn Spaces anlegen und sie ganz nach Euren Bedürfnissen nutzen, zum Beispiel zum Sparen auf einen Urlaub, größere Anschaffungen oder einfach zur besseren Übersicht über Eure monatlichen Ausgaben.

Ihr könnt per Drag-and-Drop Geld zwischen Euren Spaces hin- und herschieben, je nachdem, wie sich Eure Prioritäten ändern. So behaltet Ihr immer den Überblick und spart ganz nebenbei für Eure Ziele.

Pfändungsschutzkonto (P-Konto)

Mit dem N26 Flex Konto habt Ihr die Möglichkeit, es im Falle einer Pfändung in ein Pfändungsschutzkonto, das sogenannte P-Konto, umzuwandeln. Dadurch wird ein Teil Eures Einkommens vor Pfändungen geschützt, sodass Ihr im Ernstfall weiterhin genügend Geld für Euren Lebensunterhalt habt.

Der Freibetrag für das P-Konto beträgt normalerweise 1.500 Euro pro Monat, kann aber je nach Eurem aktuellen Gehalt angepasst werden: Verdient Ihr in einem Monat mehr, erhöht sich auch der Pfändungsschutz entsprechend. Verdient Ihr weniger, bleibt der Freibetrag bei 1.500 Euro.

💡 Wichtig zu wissen: Die Umwandlung von Eurem Flex Konto auf ein P-Konto wird der Schufa gemeldet.

Welche Nachteile hat das N26 Flex Girokonto?

Neben den Vorteilen sollten auch die Nachteile des N26 Flexs nicht unter den Tisch fallen. Diese Einschränkungen solltet Ihr vor der Eröffnung berücksichtigen:

Die wichtigsten N26 Flex Konto Nachteile im Überblick:

- Höhere Kosten für weniger Leistung

- Wechselkursaufschläge im Ausland

- Gebühren für Abhebungen

- Keine Auswahl

- Kein Upgrade möglich

- Keine Premium-Extras

Das N26 Flex Konto hat aber natürlich nicht nur Sonnenseiten – da es sich bei diesem Girokonto um ein Konto für Personen mit negativer Bonität handelt, war das zu erwarten. Bevor Ihr das Flex Angebot von N26 in Anspruch nehmt, solltet Ihr über die folgenden Nachteile Bescheid wissen:

Alle Nachteile auf einen Blick:

- 💸 Hohe Monatsgebühr von 8,90 Euro

- 💶 Fremdwährungsgebühr von 1,5 Prozent

- 🏧 2 Euro Gebühr für jede Abhebung

- 🚫 Keine Zusatzleistungen zubuchbar

- 💳 Keine virtuelle Mastercard

Höhere Kosten für weniger Leistung

Das Flex Konto von N26 kostet 8,90 Euro im Monat, was im Vergleich zu den anderen N26 Konten ziemlich teuer ist. Besonders wenn man bedenkt, dass das Standardkonto von N26 komplett kostenlos ist, wirkt diese Gebühr doch recht hoch. Wenngleich die Bezeichnung N26 Basiskonto rechtlich nicht korrekt ist, sei an dieser Stelle darauf verwiesen, dass die Gebühren auch bei anderen Banken, die entsprechende Kontotypen anbieten, ähnlich hoch sind.

Und was bekommt Ihr dafür? Leider nicht mal die volle Bandbreite an Features, die das N26 Standardkonto bietet. Ihr müsst also nicht nur auf viele Leistungen verzichten, sondern zahlt sogar mehr für die Funktionen, die in allen anderen N26 Girokonten enthalten sind.

Wenig überraschend gibt es auch keinen Dispositionskredit für diejenigen, die ein N26 Flex Konto nutzen.

Wechselkursaufschläge im Ausland

Seid Ihr oft im Ausland unterwegs? Dann ist dieser Punkt besonders wichtig: Beim Flex Konto fallen Wechselkursaufschläge von 1,5 Prozent an, wenn Ihr in Fremdwährungen bezahlt. Besonders, wenn Ihr öfter in Nicht-Euro-Ländern bezahlt, können diese zusätzlichen Kosten schnell ins Gewicht fallen, seid also vorsichtig!

Ärgerlich ist das vor allem deshalb, weil dieser Nachteil nur beim N26 Konto ohne Schufa existiert, während bei anderen N26 Kontomodellen keine Fremdwährungsgebühren anfallen.

Gebühren für Abhebungen

Einer der größten Nachteile von N26 Flex sind die hohen Gebühren für das Abheben von Geld – sowohl in Deutschland als auch im Ausland.

Hier müsst Ihr bei jeder Abhebung mit einer Gebühr von zwei Euro rechnen, egal ob Ihr am Automaten Geld bezieht oder über einen der vielen CASH26 Partner. Was Bargeld angeht, seid Ihr im Vergleich zu anderen N26 Kunden auf jeden Fall im Nachteil.

Die Gebührenunterschiede zwischen N26 Standard und N26 Flex im Überblick:

| N26 Standard | N26 Flex | |

| 💸 Monatsgebühr | 0 Euro | 8,90 Euro |

| 💶 Abhebegebühr | 0 Euro (2 x im Monat) | 2 Euro |

| 💰 Fremdwährungsgebühr | 0 Prozent | 1,5 Prozent |

Die reisetopia Finanzexperten haben die Gebühren der Kreditkarten zuletzt im August 2026 geprüft und konnten keine Veränderung feststellen.

Keine Auswahl

Das N26 Flex Konto könnt Ihr nicht einfach selbst wählen, sondern erhaltet es nur, wenn Ihr die Bonitätsprüfung für ein reguläres N26 Konto nicht besteht. Es ist damit eher eine Notlösung, wenn Euch die Schufa im Weg steht – was natürlich enttäuschend sein kann, wenn Ihr eigentlich ein kostenloses Konto wolltet und dann beim vergleichsweise teuren Flex Konto landet.

Kein Upgrade möglich

Ein wesentlicher Nachteil des N26 Flex Kontos ist, dass Ihr kein Upgrade auf ein anderes N26 Konto vornehmen könnt, auch wenn sich Eure Bonität verbessert. Möchtet Ihr auf ein Standardkonto wechseln, müsst Ihr zuerst Euer Flex Konto löschen und dann ein komplett neues Konto bei N26 eröffnen. Das bedeutet allerdings, dass sich auch Eure IBAN ändert, was viel Aufwand mit sich bringt – besonders, wenn Ihr regelmäßig Zahlungen erhaltet, Ihr zahlreiche Daueraufträge eingerichtet habt oder monatliche Abbuchungen von Eurem Konto stattfinden.

Keine Premium-Extras

Im Gegensatz zu den anderen N26 Abos, habt Ihr beim N26 Flex Konto keine Möglichkeit, ein Upgrade für Euer Konto durchzuführen. Verglichen mit den anderen Konten von N26 werden Euch beim Flex Konto also einige spannende Premium-Extras vorenthalten. Nicht einmal gegen eine Gebühr ist es möglich, von den Features wie Versicherungsleistungen zu profitieren.

N26 Flex ist eben ein Konto, das sich auf das Wesentliche konzentriert – nicht schlecht, aber definitiv nicht luxuriös.

Für wen lohnt sich das N26 Flex Girokonto?

Das N26 Flex Konto richtet sich gezielt an alle, die trotz negativer oder fehlender Schufa ein modernes, vollwertiges Girokonto benötigen. Für wen sich das Konto wirklich lohnt – und für wen weniger –, zeigt die folgende Übersicht.

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ Personen mit negativer oder fehlender Schufa, die ein vollwertiges Konto brauchen | ✘ Wer die Schufa-Standardanforderungen erfüllt (dann ist das kostenlose N26 Standard die bessere Wahl) |

| ✔️ Wer ein rein digitales Konto mit Mastercard Debit und App-Steuerung sucht | ✘ Wer ein dauerhaft kostenloses Konto möchte (Flex kostet 8,90 € pro Monat) |

| ✔️ Wer ein Pfändungsschutzkonto (P-Konto) führen möchte | ✘ Wer häufig Bargeld abhebt oder viel im Ausland zahlt (2 € pro Abhebung, 1,5 % Fremdwährung) |

| ✔️ Wer Wert auf eine lizenzierte Bank mit deutscher Einlagensicherung legt | ✘ Wer Premium-Extras oder ein Upgrade auf höhere Kontomodelle erwartet |

Wie sind die Erfahrungen mit dem N26 Flex Girokonto?

Gerade, wenn Ihr auf der Suche nach einer neuen Bank seid, kann es hilfreich sein, sich mit den N26 Girokonto Erfahrungen bestehender Kunden auseinanderzusetzen. Denn Ihr wollt wissen, ob N26 wirklich das hält, was es verspricht. Sehen wir uns also die Bewertungen auf dem Portal Trustpilot zum N26 Flex Konto an:

Prinzipiell sind die Erfahrungen mit der Neobank gemischt: Viele Kunden loben die einfache Kontoeröffnung und die digitale Verwaltung des Kontos.

Was das N26 Flex Konto angeht, zeigen sich die Nutzer recht zufrieden: Die intuitive Bedienung und der einfache Zugang zur Debitkarte werden von vielen gelobt. Einzig die monatliche Kontoführungsgebühr von 8,90 Euro wird von N26 Flex Kunden zu Recht als Nachteil gegenüber den restlichen Konten empfunden. Auch dass das Übertragen von N26 Flex auf ein anderes N26 Abo bei Verbesserung der Bonität nicht möglich ist, bemängeln viele.

Bei über 40.000 Bewertungen bekommt N26 daher die Gesamtnote „Gut“ auf Trustpilot – da schneiden viele Filialbanken deutlich schlechter ab.

Auch die Erfahrungen der reisetopia Finanzexperten mit dem N26 Girokonto decken sich damit. Gerade die einfache Nutzung des Kontos hat bei uns einen positiven Eindruck hinterlassen. Die Gebührenstruktur ist allerdings gerade beim inoffiziellen Basiskonto der N26 problematisch und überzeugt uns im N26 Flex Konto Test nicht.

Wie viel lässt sich durch das N26 Flex Girokonto sparen?

Auch wenn das N26 Flex Konto ein paar Premium-Features kostet, bleibt es im Vergleich zur klassischen Filialbank in Summe deutlich günstiger – insbesondere dank kostenloser Karten und fairer Auslandskonditionen:

| N26 Flex Girokonto | Durchschnittliches Girokonto einer Filialbank | |

| Kontoführungsgebühr | 8,90 Euro pro Monat | 5 Euro pro Monat |

| Abhebegebühr | 2 Euro pro Abhebung (keine Freiabhebungen) | 5 Euro pro Vorgang |

| Fremdwährungsgebühr | 0 Euro | 2 Prozent des Umsatzes |

| Kosten für Karten | 0 Euro (Mastercard Debit inklusive) | 40 Euro pro Jahr |

| Gesamtkosten pro Jahr | ca. 119 Euro | 200 Euro |

Wie kann man ein N26 Flex Girokonto eröffnen?

Der Prozess zur Eröffnung eines N26 Kontos ist simpel, aber es gibt eine wichtige Einschränkung: Ihr könnt dieses Konto nicht direkt auswählen. Wenn Ihr Euch bei N26 registriert und eine schlechte Schufa-Bewertung habt, wird Euch automatisch das Flex Konto als Option angeboten.

👉 Hier die Schritte zur Eröffnung:

- Ladet die N26 App herunter und startet den Registrierungsprozess.

- Gebt Eure persönlichen Daten wie Name, Adresse und Geburtsdatum ein und wählt das gewünschte Konto aus.

- Nach Eingabe Eurer Informationen führt N26 eine Schufa Prüfung durch. Nur wenn Eure Bewertung nicht für das gewählte Konto ausreicht, bekommt Ihr die Möglichkeit, das Flex Konto zu eröffnen.

- Wenn Ihr Euch für das N26 Flex Konto entscheidet, müsst Ihr nun nur noch die Identitätsprüfung abschließen.

- Sobald alles bestätigt ist, wird Euer N26 Flex Konto eröffnet. Um Euer Konto zu aktivieren, müsst Ihr nun nur noch eine Einzahlung per CASH26 oder Banküberweisung durchführen. Eure N26 Mastercard bekommt Ihr in wenigen Tagen per Post zugeschickt.

Wie kündige ich das N26 Konto ohne Schufa?

Die Kündigung des Flex Kontos bei N26 erfolgt unkompliziert direkt über die App oder per E-Mail ([email protected]), alternativ auch schriftlich (N26 Bank GmbH, Klosterstraße 62, 10179 Berlin). Voraussetzung dafür ist, dass sich kein Guthaben mehr auf dem Konto befindet und auch alle Unterkonten geleert wurden.

In allen Fällen erhält man zeitnah eine schriftliche Bestätigung der Kontoauflösung.

Eine Kündigungsfrist besteht nicht, sodass das Konto jederzeit beendet werden kann, sobald das Guthaben auf null gesetzt wurde. Anders als bei den Premium-Modellen N26 You oder N26 Metal gibt es auch keine Vertragslaufzeiten, sodass Ihr immer zum Monatsende kündigen und beispielsweise auf ein anderes Basiskonto Eurer Wahl wechseln könnt!

Was steckt hinter der Neobank N26?

Die meisten von Euch haben sicher schon mal von N26 gehört. Das FinTech wurde 2013 in Berlin gegründet und hat sich schnell als eine der führenden Neobanken in Europa etabliert.

Mit dem Ziel, Banking einfacher, kostengünstiger und benutzerfreundlicher zu gestalten, bietet N26 Euch heute verschiedene komplett App-basierte Girokonten, das N26 Depot und weitere Finanzprodukte, die von Millionen Nutzern in 23 Ländern Europas genutzt werden.

Wenn Ihr Euch für ein Konto bei der Neobank interessiert, Euch aber Sorgen um die Sicherheit macht, könnt Ihr beruhigt sein, denn N26 erfüllt alle Anforderungen der Europäischen Bankenaufsicht.

Von der BaFin hat N26 eine deutsche Vollbanklizenz bekommen und wird entsprechend streng reguliert – Euer Geld ist also sicher.

Wie bei jeder europäischen Bank sind Eure Einlagen bei N26 bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt. Falls N26 trotz des großen Erfolges Insolvenz anmelden sollte, könnt Ihr also sicher sein, dass Ihr Euer Geld bis zu dieser Summe wiederbekommt.

| Merkmal | N26 |

|---|---|

| Gründung | 2013 |

| Hauptsitz | Berlin |

| Lizenz | Vollbanklizenz (N26 Bank AG) |

| Einlagensicherung | gesetzlich bis 100.000 € pro Kunde |

| Regulierung | BaFin & Europäische Zentralbank |

Wenn Euch die Konditionen nicht überzeugen, lohnt sich der Blick auf folgende Alternativen:

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Die N26 App nutzt außerdem moderne Verschlüsselungstechnologien, um sicherzustellen, dass Eure Daten und Transaktionen jederzeit geschützt sind. Zudem sorgen die Zwei-Faktor-Authentifizierung und das 3D Secure Verfahren dafür, dass nur Ihr auf Euer Konto zugreifen könnt. Eure Finanzen sind bei N26 zweifelsohne in guten Händen – sowohl technisch als auch rechtlich.

Welche Alternativen zum N26 Flex Girokonto gibt es?

Wenn Ihr auf der Suche nach einer Alternative zum N26 Flex Konto seid, gibt es einige interessante Optionen, die ohne Schufa Prüfung auskommen und häufig günstigere Konditionen bieten:

Die besten Girokonten ohne Schufa im Vergleich

Trade Republic Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit ab 100 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Girokonto mit 2,25 % p.a. Zinsen

Revolut Girokonto

- Aktion: 20 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit bis zu 200 Euro pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro

- Kartentyp: Mastercard Debitkarte

N26 Flex Girokonto

- Kostenloses Girokonto

- Ohne Schufaprüfung

- Insights zu Ausgaben in der App

- Erstellung von Spaces möglich

- Kostenlos Bargeld abheben und einzahlen mit Cash26

Tomorrow Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit 1 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Tagesgeldkonto mit 2,5 % p.a. Zinsen

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Unser Fazit & Empfehlung zum N26 Flex Girokonto

Für alle, die wegen schwacher Bonität bei anderen Banken Probleme haben, kann das N26 Flex Konto eine gute Möglichkeit sein, ein digitales Konto zu nutzen.

Es bietet grundlegende Funktionen, allerdings zu höheren Gebühren als die Standardkonten. Wer eine bessere Bonität hat, sollte eher die regulären N26 Konten oder Alternativen prüfen.

N26 Flex

- Ohne Schufaprüfung

- Girokonto inklusive

- Insights zu Ausgaben in der App

- Erstellung von Spaces möglich

- Kostenlos Bargeld abheben und einzahlen mit Cash26

Unsere aktuellen Girokonto-Vergleiche im August 2026:

reisetopia bietet Euch stets aktuelle und unabhängige Finanzvergleiche rund um Girokonten, die von unseren Experten sorgfältig geprüft und regelmäßig aktualisiert werden. Diese drei Vergleiche helfen Euch, das passende Konto zu finden:

- 💳 Girokonto-Vergleich: Die besten Girokonten

- 💰 Kostenlose Girokonten im Vergleich

- 🏦 Direktbanken-Vergleich: Das beste Online-Konto

Wenn Ihr Euch noch unsicher seid, helfen Euch unsere Vergleiche dabei, das passende Girokonto zu finden!

N26 Flex. kannst du auch kein Echtzeit überweisen. du kannst nur Echtzeit empfangen. was ich sehr schlimme finde

eigentlich hat N26 Flex mehr Nachteile.

man hat mehr Gebühren

da hâtte man komplett Standard Konto lassen können als Flex an zu bieten

Alles falsch!! Habe selbst ein N26 Flex Konto, du kannst schon eine Echtzeitüberweisung ohne Gebühr tätigen.

Hallo, ich tätige mehrmals im Monat mit diesen Kontomodell Sofort bzw. Echtzeitüberweisungen.