Das comdirect Festgeld ist ein etwas weniger bekanntes Produkt der Direktbank. Ob sich das eher stiefmütterlich behandelte Anlageprodukt wirklich lohnt, zeigen die reisetopia Finanzexperten in diesem Ratgeber. Gleichzeitig präsentieren wir die aktuellen comdirect Festgeld Zinsen im Juni 2026!

comdirect Festgeld

- Bis zu 1,7 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- 500 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Schon die Beantragung in Verbindung mit einem Tagesgeldkonto zeigt, dass der Fokus der comdirect nicht unbedingt auf dem Festgeld liegt. Doch das muss nichts heißen, sodass wir uns in diesem Ratgeber alle Vorteile und Nachteile ansehen und eine Einschätzung treffen, ob die Bedingungen und Zinsen mit der Konkurrenz mithalten können!

Inhaltsverzeichnis

- Welche Vorteile hat das comdirect Festgeld?

- Wie hoch sind die comdirect Festgeld Zinsen im Juni 2026?

- Wie schneiden die comdirect Zinsen im Marktvergleich ab?

- Welche Nachteile hat das comdirect Festgeldkonto?

- Für wen lohnt sich das comdirect Festgeld?

- Was steckt hinter der comdirect?

- Wie gut ist die comdirect Festgeld Einlagensicherung?

- Wie fallen die die Erfahrungen mit dem comdirect Festlge daus?

- Wie eröffnet man ein comdirect Festgeld?

- Welche Alternativen gibt es zum comdirect Festgeld?

- Unser Fazit zum comdirect Festgeldkonto

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das comdirect Festgeld?

Das Festgeldkonto der comdirect kann eine interessante Option sein, wenn Ihr ohnehin schon Kunde der comdirect seid oder über andere Produkte nachdenkt. Mit Blick auf das comdirect Festgeldkonto haben wir in der Folge alle Vorteile für Euch unter die Lupe genommen!

Die wichtigsten comdirect Festgeld Vorteile im Überblick:

- Geringe Mindestanlage

- Hervorragende Einlagensicherung

- Einfache Kontoeröffnung- und nutzung

- Automatische Auszahlung am Laufzeitende

- Gemeinschaftskonto möglich

Auch für kleine Anlagen geeignet

Ein zentraler comdirect Festgeld Vorteil ist fraglos die geringe Mindestanlage. Bei der Commerzbank-Tochter könnt Ihr bereits ab nur 500 Euro ein Festgeld eröffnen, was so nur bei den allerwenigsten Banken in Deutschland möglich ist.

Die Maximalanlage von 100.000 Euro ist dagegen als marktüblich zu beschreiben, wie der reisetopia Festgeld-Vergleich zeigt.

Doppelte Einlagensicherung für Kundenanlagen

Durch die doppelte Einlagensicherung ist Euer gesamtes Guthaben bis zu drei Millionen Euro abgedeckt – so bleibt Euer Geld immer sicher.

Dank der Erweiterung über die staatliche Einlagensicherung hinaus setzt sich die comdirect von vielen Konkurrenten ab!

Einfache Kontoeröffnung und Kontoverwaltung

Das Festgeldkonto bei der comdirect lässt sich komplett online eröffnen – rasch, einfach und ohne Papierkram. Und falls Ihr im Laufe der Zeit mehr Geld anlegen möchtet, ist das kein Problem.

Wie bereits erwähnt, könnt Ihr bei der comdirect mehrere Festgeldanlagen parallel eröffnen. Das ermöglicht Euch, unterschiedliche Beträge anzulegen und Laufzeiten geschickt zu staffeln, sodass nicht Euer gesamtes Guthaben langfristig gebunden ist.

Automatische Auszahlung am Ende der Laufzeit

Bei der comdirect müsst Ihr keinen Aufwand bei der Kontoschließung befürchten: Zum Ende der Laufzeit wird das comdirect Festgeldkonto automatisch aufgelöst und das gesamte Guthaben inklusive der Zinsen landet direkt auf Eurem Abrechnungskonto.

Im Gegensatz zu vielen anderen Banken müsst Ihr Euch bei der comdirect also um nichts kümmern und könnt Euch auf die Zinsgutschrift freuen – eine bequeme Lösung für alle, die keine Kündigung einreichen möchten.

comdirect bietet auch ein Gemeinschaftskonto

Beim comdirect Festgeld überzeugt ansonsten auch die Flexibilität mit Blick auf die Kontoarten, denn Kunden können das dazugehörige Tages- oder Festgeldkonto auch als Gemeinschaftskonto führen. So sind auch beim Festgeld Gemeinschaftsanlagen möglich.

comdirect Festgeld

- Bis zu 1,7 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- 500 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Wie hoch sind die comdirect Festgeld Zinsen im Juni 2026?

Relativ einfach zu beschreiben ist das Thema Zinsen beim Festgeldkonto der comdirect. Konkret gibt es bei den comdirect Festgeld Zinsen nur einen Unterschied mit Blick auf die drei Laufzeiten:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 1,5 Prozent p.a. |

| 2 Jahre | 1,7 Prozent p.a. |

| 5 Jahre | 1,7 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Zinserträge am Ende der Laufzeit bei einer beispielhaften Anlage von 10.000 Euro (Zinseszins nicht berücksichtigt):

- Ertrag bei Anlage über 1 Jahr: 150 Euro

- Ertrag bei Anlage über 2 Jahre: 340 Euro

- Ertrag bei Anlage über 5 Jahre: 850 Euro

Damit Ihr einen guten Gesamteindruck des comdirect Festgeldkontos habt, findet Ihr folgend alle Bedingungen übersichtlich zusammengefasst:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,5 bis 1,7 Prozent p.a. |

| Anlagesumme | 500 bis 100.000 Euro |

| Laufzeit | 1 bis 5 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nur bei Wiederanlage |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Der aktuelle Zinscheck der reisetopia Finanzexperten im Juni 2026 zeigt einen gleichbleibenden Zinssatz beim comdirect Festgeld.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die comdirect Zinsen im Marktvergleich ab?

Bedauerlicherweise zeigt sich bei einem Blick auf die Markteinschätzung der reisetopia-Finanzexperten, dass die Zinsen der comdirect bedauerlicherweise teils relevant unter dem Marktschnitt liegen. Rein mit Blick auf die Zinsen lässt sich also keine Empfehlung aussprechen.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

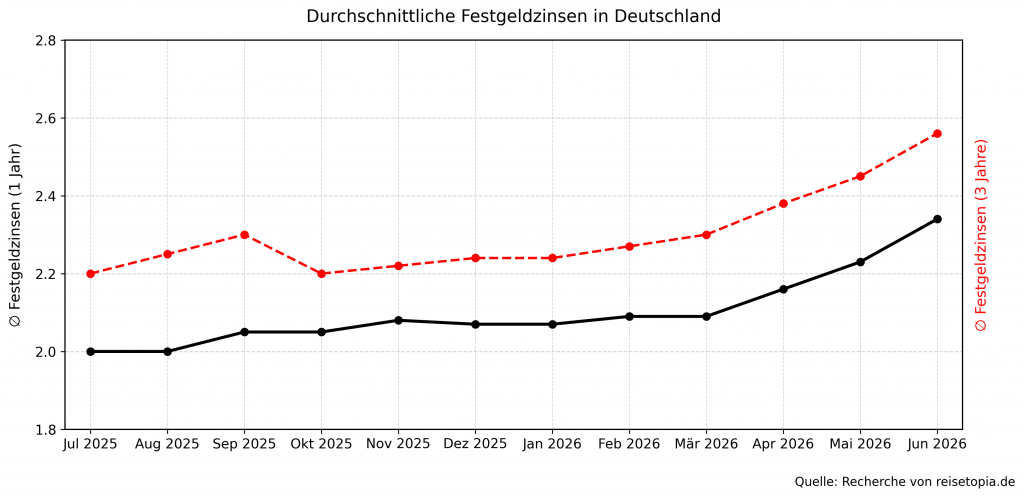

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das comdirect Festgeldkonto?

Beim Festgeld ist die Konkurrenz in Deutschland hoch. Um die richtige Entscheidung für Eure Geldanlage zu treffen, ist es also auch wichtig, sich mit den negativen Aspekten des comdirect Festgeldkontos zu beschäftigen.

Die reisetopia Finanzexperten haben dabei mehrere Punkte analysiert, die einen Blick wert sind, auf die wir folgend genauer eingehen.

- Kein Zugriff während der Laufzeit

- Begrenzte Auswahl an Laufzeiten

- Keine marktführenden Zinsen

- Keine unterjährige Zinsgutschrift

Kein Zugriff während der Laufzeit

Wie bei bei den meisten Festgeldkonten könnt Ihr auch bei der comdirect das angelegte Geld während der Laufzeit nicht vorzeitig abheben. Das bedeutet, dass Euer Kapital für die gesamte vereinbarte Dauer fest gebunden ist.

Wenn Ihr flexibel bleiben und kurzfristig auf das Geld zugreifen möchtet, ist das ein großer Nachteil. Andere Anbieter bieten teils flexiblere Optionen, die es bei der comdirect in dieser Form leider nicht gibt.

Begrenzte Auswahl an Laufzeiten

Die comdirect bietet im Gegensatz zur Konkurrenz nur eine geringe Auswahl an Laufzeiten: Ihr könnt Euch zwischen ein, zwei oder fünf Jahren entscheiden. Während das für viele Anlagestrategien ausreicht, wäre eine größere Auswahl an Laufzeiten wünschenswert.

Andere Banken bieten hier häufig eine feinere Abstufung und geringere oder längere Laufzeiten, sodass Ihr die Anlagezeiträume genauer auf Eure finanziellen Pläne abstimmen könnt.

Zinsen im Vergleich eher niedrig

Die Zinsen beim comdirect Festgeldkonto sind im Vergleich zur Konkurrenz etwas niedrig angesetzt, denn bei anderen Banken findet man nicht selten um die drei Prozent jährlich.

Im Verhältnis ist oft sogar das Tagesgeldkonto der comdirect mit Blick auf die Zinsen attraktiver, sodass man sich überlegen muss, ob eine Festgeldanlage situativ wirklich die bessere Wahl ist.

comdirect Tagesgeld PLUS

- 1,5 Prozent Zinsen für zwölf Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Keine regelmäßige Zinsgutschrift und kein Zinseszinseffekt

Ein weiterer Nachteil ist die jährliche Zinsgutschrift beim comdirect Festgeld. Denn bei der comdirect werden Euch die Zinsen nur einmal pro Jahr gutgeschrieben.

Auf den Zinseszins müsst Ihr bei der Direktbank ohnehin verzichten, denn die Zinsen werden beim comdirect Festgeldkonto nicht auf das Festgeld selbst aufgeschlagen und mitverzinst, sondern auf das Abrechnungskonto überwiesen.

Bei mehrjährigen Anlagen geht Euch hier einiges an Sparpotenzial verloren, das teilweise durch regelmäßigere Gutschriften beim Festgeld möglich ist.

Für wen lohnt sich das comdirect Festgeld?

Wenn Ihr nicht laufend Geld durch Inflation und fallende Zinsniveaus verlieren wollt, könnte sich die Eröffnung eines Festgeldkontos definitiv für Euch lohnen – gerade wenn Ihr kein Risiko eingehen wollt, sondern auf langsames, aber stetiges Wachstum mit mehr Sicherheit setzt.

Doch ist die comdirect dafür wirklich der richtige Partner? Nun, das kommt darauf an. Für alle, die bereits comdirect Kunde sind und kein weiteres Konto eröffnen wollen, könnte das comdirect Festgeld die richtige Wahl sein.

Auch wenn Euch nur ein geringer Betrag zur Verfügung steht, eignet sich das Konto dank der geringen Mindesteinlage von 500 Euro gut für Euch.

Eine universelle Empfehlung ist das comdirect Festgeld allerdings bedauerlicherweise keineswegs. Hintergrund dessen ist primär, dass die Zinsen unter dem Marktschnitt liegen und auch die Auswahl an Laufzeiten nicht mit den besseren Angeboten am Markt vergleichbar ist.

Entsprechend ist das Produkt eher etwas für diejenigen, die eine einfache, sehr sichere und konservative Anlage suchen.

comdirect Festgeld

- Bis zu 1,7 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- 500 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Was steckt hinter der comdirect?

Die comdirect hat sich einen Ruf als eine der bekanntesten Direktbanken in Deutschland gemacht und hat eine spannende Entwicklung hinter sich. 1994 als Tochtergesellschaft der Commerzbank gegründet, startete sie ursprünglich als reiner Online-Broker – heute bietet sie alles, was man für modernes Banking benötigt.

Denn bei der comdirect findet Ihr ein breites Angebot für die private Finanzwelt: vom kostenlosen comdirect Girokonto über Wertpapierdepots für Aktien, Fonds und ETFs bis hin zur comdirect Kreditkarte.

Auch Spar- und Anlageprodukte wie Tagesgeld und Festgeld dürfen bei der comdirect selbstverständlich nicht fehlen. Bei dieser Direktbank bekommt Ihr alles, was das Herz begehrt, um Eure Finanzen unter einem Dach zu organisieren.

Wie gut ist die comdirect Festgeld Einlagensicherung?

Falls Ihr Euch Sorgen um Euer Erspartes macht, könnt Ihr beruhigt sein. Denn Euer Geld ist bei der comdirect bestens abgesichert. Als Marke der Commerzbank ist sie Teil der gesetzlichen Einlagensicherung in Deutschland. Bis zu 100.000 Euro pro Person sind im Notfall durch die Entschädigungseinrichtung deutscher Banken geschützt.

Für den Extra-Schutz ist die comdirect zudem auch Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.

Falls Ihr noch höhere Summen anlegen möchtet, ist das also kein Problem, denn durch diese zusätzliche Sicherheitsstufe sind Eure Anlagen bis zu drei Millionen Euro geschützt.

Diese doppelte Einlagensicherung sorgt dafür, dass Ihr im unwahrscheinlichen Fall einer Bankeninsolvenz Euer Geld nicht verliert. Ohne diesen Schutz könnte das Guthaben einfach weg sein – was bei einer etablierten Bank wie der comdirect natürlich sehr unwahrscheinlich ist. Trotzdem schafft die Einlagensicherung Sicherheit und Vertrauen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie fallen die die Erfahrungen mit dem comdirect Festlge daus?

Als Tochter der Commerzbank erwarten wir von der comdirect einen hochqualitativen, kundenorientierten Service. Um herauszufinden, ob die Direktbank diese Erwartungen erfüllt, haben wir die comdirect Bewertungen auf der Plattform Trustpilot genauestens unter die Lupe genommen.

Mehrere tausend Kunden berichten auf Trustpilot von ihren Erfahrungen. Häufig gelobt wird die comdirect für die unkomplizierte Nutzung des Kontos und die schnelle Bearbeitung von wichtigen Anliegen.

Doch leider gibt es auch negative Stimmen, die von mangelhafter Erreichbarkeit des Kundenservice sprechen. Auch Änderungen an Depots, Konten und Co. führen zu langwierigen Schwierigkeiten, die zahlreiche niedrige Bewertungen mit sich bringen.

Insgesamt könnte das Ranking der comdirect auf Trustpilot definitiv besser sein. Basierend auf den Kundenbewertungen erhält comdirect lediglich die Gesamtnote “Ungenügend”.

Wie eröffnet man ein comdirect Festgeld?

Die Eröffnung eines comdirect Festgeldkontos ist kein Hexenwerk. Da es sich bei der comdirect um eine Direktbank handelt, könnt Ihr Euer Festgeld ganz einfach online einrichten.

Wenn Ihr bereits Kunde bei der comdirect seid, ist das Ganze sogar noch einfacher: Dann könnt Ihr jederzeit in Eurem persönlichen Bereich im comdirect Online Banking oder der App unter dem Punkt Geldanlage ein neues Festgeldkonto anlegen.

Seid Ihr neu bei der comdirect, funktioniert es so:

- Startet auf der comdirect Website, wo Ihr das Eröffnungsformular für das Festgeldkonto findet, oder alternativ über unseren Link direkt ein Tagesgeldkonto eröffnen könnt, das die kostenlose Basis des Festgelds ist.

- Gebt dort alle benötigten Daten ein – von Eurer Adresse über Eure Kontaktinformationen bis hin zur Steuernummer.

- Nach dem Ausfüllen bekommt Ihr eine E-Mail, um Eure Adresse zu bestätigen. Mit der Bestätigung erhaltet Ihr auch Eure Vertragsunterlagen und seid fast startklar.

- Nun müsst Ihr nur noch Eure Identität bestätigen. Dafür gibt es mehrere Möglichkeiten:

- E-Ident: Mit Eurem NFC-fähigen Smartphone und dem neuen Personalausweis könnt Ihr Euch direkt über die comdirect App legitimieren. Das ist die schnellste Methode, weil Ihr keine Post oder Videoübertragung benötigt.

- VideoIdent: Falls Ihr Euch lieber per Video-Chat legitimieren möchtet, geht das auch. Ein Mitarbeiter der Deutschen Post AG überprüft Eure Identität per Kamera und schließt den Vertrag direkt für Euch ab.

- PostIdent: Alternativ könnt Ihr mit einem PostIdent-Coupon und Eurem Ausweis in eine Filiale der Deutschen Post gehen. Der Coupon lässt sich einfach speichern oder ausdrucken.

- Nach der erfolgreichen Identifikation aktiviert die comdirect Euer Konto. Ihr bekommt per E-Mail einen Link, über den Ihr Euch Eure Wunsch-PIN für das Online Banking aussuchen könnt.

- Nun geht Ihr im Online Banking zur Festgeldanlage, wählt die gewünschte Laufzeit und eröffnet ein neues Festgeldkonto.

- Anschließend könnt Ihr die Anlagesumme innerhalb von 30 Tagen einzahlen, um den vereinbarten Zinssatz zu bekommen. Alle wichtigen Infos, wie die IBAN des Festgeldkontos, findet Ihr nach dem Login in Eurer comdirect Finanzübersicht.

comdirect Festgeld

- Bis zu 1,7 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- 500 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum comdirect Festgeld?

Sofern Euch die Bedingungen beim comdirect Festgeld nicht wirklich überzeugen und Ihr insbesondere nach höheren Zinsen sucht, lohnt sich ein Blick auf andere Produkte.

Die reisetopia Finanzexperten empfehlen dabei aktuell besonders die folgenden comdirect Festgeld Alternativen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das Bigbank Festgeld. Es bietet aktuell die stärkste Verzinsung über ein Jahr und lässt sich flexibel über Laufzeiten von einem Monat bis zu zehn Jahren anlegen – schon ab 1.000 Euro.

Wer maximale Zinsen mit freier Laufzeitwahl verbinden möchte, ist beim Bigbank Festgeld derzeit goldrichtig!

Bigbank Festgeld

- 2,25 bis 3,1 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum comdirect Festgeldkonto

Das comdirect Festgeld ist fraglos ein solides Anlageprodukt, das speziell durch ein hohes Maß an Sicherheit auffällt. Bei den Zinsen und auch bei der Auswahl an Laufzeiten ist das Produkt nicht unbedingt führend, dafür sind bereits Anlagen ab nur 500 Euro möglich. Je nach konkretem Anlageziel kann sich die Beantragung des Festgeldskontos bei der comdirect lohnen, gerade in Kombination mit dem attraktiven comdirect Tagesgeld!

comdirect Festgeld

- Bis zu 1,7 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- 500 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung