Girokonto oder Tagesgeldkonto? Diese Frage stellt sich im Alltag, aber auch bei Anlagen. Doch was gibt es zu beachten? Wir erklären, was man über den Girokonto Tagesgeldkonto Unterschied, aber auch über Gemeinsamkeiten und Kombinationsprodukte wissen sollte!

Die besten Tagesgeldkonten mit und ohne Girokonto im Juli 2026

Crédit Agricole Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: bis 31. Januar 2027

- Anlagebetrag: bis 10.000 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,97 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 4,05 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

In diesem Ratgeber zeigen wir Euch, die Unterschiede zwischen Girokonto und Tagesgeldkonto und wie Ihr beide Konten optimal für Eure Finanzen einsetzen könnt.

Inhaltsverzeichnis

- Die besten Tagesgeldkonten mit und ohne Girokonto im Juli 2026

- Was sind die Unterschiede zwischen Girokonto und Tagesgeld?

- Was ist ein Girokonto?

- Was ist ein Tagesgeldkonto?

- Welche Gemeinsamkeiten haben Girokonto und Tagesgeldkonto?

- Für wen lohnt sich die Kombination aus Girokonto und Tagesgeldkonto?

- Wann lohnt sich ein Tagesgeldkonto ohne Girokonto?

- Lohnt sich ein Tagesgeldkonto im aktuellen Marktumfeld?

- Unser Fazit zum Girokonto Tagesgeldkonto Unterschied

Was sind die Unterschiede zwischen Girokonto und Tagesgeld?

Die Unterschiede zwischen Girokonto und Tagesgeldkonto sind auf den ersten Blick sehr umfangreich, weshalb wir sie im Folgenden übersichtlich für Euch dargestellt haben:

| 🔨 Aspekt | 🏦 Girokonto | ⌛️ Tagesgeldkonto |

|---|---|---|

| ⭐️ Hauptfunktion | Zahlungsverkehr, Geldein- und ausgang | Anlage mit täglicher Verfügbarkeit und Zinsen |

| 📱 Zugriff | Geld kann sofort per Überweisung oder Karte genutzt werden | Vorherige Überweisung auf ein Girokonto notwendig |

| 📈 Zinsen | Meist gar nicht oder sehr niedrig | Je nach Konto auf hohem Niveau |

| 💰 Kosten | Teilweise Kontoführungsgebühren | Meist dauerhaft kostenlos |

| ↕️ Überziehung | meist ✅ | ❌ |

| 💳 Karte | meist ✅ | ❌ |

Diese Girokonto Tagesgeldkonto Unterschiede verdeutlichen, dass ein Girokonto der Liquidität und ein Tagesgeldkonto der Rendite dient.

Neben reinen Girokonten und reinen Tagesgeldkonten gibt es auch Kombinationsprodukte, bei denen Ihr sozusagen beide Produkte aus einer Hand bekommt!

Was ist ein Girokonto?

Das Girokonto ist ein zentrales Element im modernen Zahlungsverkehr. Es dient als Alltagskonto, über das sämtliche finanzielle Transaktionen abgewickelt werden. Typischerweise erhält man zum Girokonto eine Giro- oder Debitkarte, mit der man Geld abheben und kontaktlos bezahlen kann.

Ansonsten ermöglichen Girokonten-Funktionen Überweisungen, Lastschriften sowie den Empfang von Zahlungen. Besonders praktisch ist die Anbindung ans Online- und Mobile-Banking, wodurch man jederzeit und überall auf sein Geld zugreifen und Transaktionen tätigen kann.

Ein weiterer Aspekt, der das Girokonto von einem Tagesgeldkonto unterscheidet, ist die Option auf einen Dispositionskredit, auch kurz Dispo genannt. Damit kann man das Konto innerhalb eines vereinbarten Rahmens überziehen, allerdings meist zu hohen Zinssätzen. Diese Option macht ein Girokonto besonders flexibel, aber auch potenziell kostspielig bei falscher Nutzung.

Was Zinsen betrifft, spielt das Girokonto kaum eine Rolle. Die meisten Banken zahlen keine oder nur sehr niedrige Zinsen auf Euer Guthaben. Genau hier wird der Girokonto Tagesgeldkonto Unterschied besonders deutlich: Während das Girokonto dem alltäglichen Zahlungsverkehr dient, bietet das Tagesgeldkonto eine Möglichkeit zur Verzinsung von überschüssigem Guthaben.

👉 Insgesamt kann man sagen: Das Girokonto ist ein finanzielles Betriebssystem – unverzichtbar im Alltag, aber keine Lösung für Sparziele oder Zinsgewinne. Wer Geld auf dem Girokonto liegen lässt, verschenkt in Zeiten steigender Tagesgeldzinsen bares Geld – es sei denn, man nutzt ein Girokonto mit Guthabenzinsen.

Genau deshalb lohnt sich ein Blick auf den Unterschied zwischen Girokonto und Tagesgeldkonto – denn beide Konten erfüllen völlig unterschiedliche Zwecke und man sollte sich genau überlegen, wie viel Geld auf dem Girokonto liegen bleiben soll.

Die folgenden Girokonten können wir aktuell empfehlen:

ING Girokonto

- Aktion: 200 Euro Bonus

- Kontogebühr: 0 Euro monatlich bei 1.000 Euro Geldeingang

- Bargeldabhebungen: kostenfrei in der Euro-Zone

- Fremdwährungsgebühr:2,2 % auf den Gesamtbetrag

- Kartentyp: VISA Card [Debitkarte] inkl.

- Kostenloses Tagesgeldkonto mit 3,2% p.a. Zinsen

Trade Republic Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: Kostenfrei weltweit ab 100 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: VISA Debitkarte

- Girokonto mit 2,25 % p.a. Zinsen

Norisbank Girokonto

- Aktion: 120 Euro Bonus

- Kontogebühr: 0 Euro monatlich bei 500 Euro Geldeingang

- Bargeldabhebungen: kostenfrei weltweit ab 50 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debit- oder Kreditkkarte

Santander Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 6 Abhebungen pro Monat weltweit gebührenfrei

- Fremdwährungsgebühr: weltweit kostenlos bezahlen

- Kartentyp: VISA Debit- oder Kreditkarte

- Kostenlose Kreditkarte optional hinzubuchbar

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

Was ist ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ein reines Guthabenkonto, das speziell für die kurz- oder mittelfristige Geldanlage konzipiert ist. Es ermöglicht Sparern, Geld sicher zu parken und dabei von variablen Zinsen zu profitieren. Das Geld bleibt dabei täglich verfügbar – daher auch der Name “Tagesgeld”.

Im Gegensatz zum Girokonto kann man über ein Tagesgeldkonto keine Zahlungen tätigen. Es gibt weder eine Karte, noch die Möglichkeit, Lastschriften oder Überweisungen an Dritte auszuführen. Stattdessen ist das Tagesgeldkonto mit einem sogenannten Referenzkonto (meist einem Girokonto) verknüpft. Ein- und Auszahlungen erfolgen ausschließlich über diese Verknüpfung.

Ein weiterer Unterschied zwischen Girokonto und Tagesgeldkonto: Auf dem Tagesgeldkonto ist keine Überziehung möglich. Man kann also nur über das tatsächliche Guthaben verfügen – was es zu einer sicheren und disziplinierten Sparform macht. Viele Banken bieten das Tagesgeldkonto zudem kostenlos an und locken Neukunden regelmäßig mit attraktiven Zinssätzen, die jedoch oft zeitlich befristet sind.

Auch wenn die Zinsen variabel sind und sich jederzeit ändern können, ist das Tagesgeldkonto durch die gesetzliche Einlagensicherung bis zu 100.00 Euro pro Kunde geschützt. Das macht es zu einer beliebten Anlageform für risikoarme Sparer – insbesondere in Zeiten schwankender Märkte.

👉 Insgesamt kann man sagen: Das Tagesgeldkonto ist ideal, wenn man flexibel sparen und gleichzeitig attraktive Zinsen erhalten möchte. Während das Girokonto für den Zahlungsverkehr gedacht ist, eignet sich das Tagesgeldkonto als flexibles Sparkonto mit täglicher Verfügbarkeit und Zinsvorteil.

Wer das versteht, erkennt schnell den Girokonto Tagesgeldkonto Unterschied und nutzt beide Konten optimal im Zusammenspiel.

Die folgenden Tagesgeldkonten können wir aktuell empfehlen:

Crédit Agricole Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: bis 31. Januar 2027

- Anlagebetrag: bis 10.000 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,97 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 4,05 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Welche Gemeinsamkeiten haben Girokonto und Tagesgeldkonto?

Auch wenn die Unterschiede zwischen Girokonto und Tagesgeldkonto auf den ersten Blick groß erscheinen, teilen sie sich auch einige Gemeinsamkeiten. Das gilt besonders im Hinblick auf Sicherheit, Flexibilität und die rechtliche Einordnung. Viele Banken bieten auch beides, teilweise sogar in Kombination miteinander, an.

Tägliche Verfügbarkeit

Zunächst zählen sowohl Girokonto als auch Tagesgeldkonto zu den sogenannten Sichteinlagen. Das bedeutet, man kann jederzeit auf sein Geld zugreifen – sei es für Überweisungen beim Girokonto oder durch Umbuchung auf das Referenzkonto beim Tagesgeldkonto.

Diese tägliche Verfügbarkeit ist ein zentrales Merkmal beider Konten und unterscheidet sich deutlich von Festgeldanlagen, bei denen das Geld über einen festen Zeitraum gebunden ist.

Sicherheit

Eine weitere Gemeinsamkeit ist die gesetzliche Einlagensicherung. Sowohl Guthaben auf dem Girokonto als auch auf dem Tagesgeldkonto sind in Deutschland bis zu 100.000 Euro pro Kunde und Bank gesetzlich geschützt.

Viele Banken, insbesondere Direktbanken, bieten darüber hinaus zusätzliche Sicherungssysteme, die sogar höhere Beträge absichern. Damit sind beide Kontoarten äußerst sicher – unabhängig davon, ob es um Zahlungsverkehr oder Geldanlage geht.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Kündigung

Beide Konten lassen sich in der Regel jederzeit kündigen, oft sogar unkompliziert online und ohne lange Fristen. Auch das macht sie besonders flexibel in der Nutzung. Zudem kann man sowohl Girokonto als auch Tagesgeldkonto bequem per Online-Banking verwalten, was jederzeit volle Kontrolle über die eigenen Finanzen ermöglicht.

Zinseszins

Der sogenannte Zinseszinseffekt greift grundsätzlich sowohl beim Girokonto als auch beim Tagesgeldkonto. Relevanter ist er fraglos beim Tagesgeld, allerdings gilt er genauso auch bei verzinstem Guthaben auf dem Girokonto.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

👉 Zusammenfassend lässt sich sagen, dass sich Girokonto und Tagesgeldkonto trotz klarer funktionaler Unterschiede zentrale Eigenschaften wie die Verfügbarkeit, Sicherheit und einfache Verwaltung teilen.

Die Konten schließen einander nicht aus, sondern ergänzen sich sinnvoll. Das gilt insbesondere auch mit Blick auf positive Aspekte wie den Zinseszins, den man bei beiden Kontoprodukten nutzen kann.

Für wen lohnt sich die Kombination aus Girokonto und Tagesgeldkonto?

Die Kombination aus Girokonto und Tagesgeldkonto lohnt sich für alle, die ihr Geld flexibel und effizient verwalten möchten. Der klare Unterschied zwischen Girokonto und Tagesgeldkonto macht es möglich, Alltagsfinanzen vom Sparguthaben zu trennen.

Wer regelmäßig Einnahmen hat, sollte nur das benötigte Budget auf dem Girokonto lassen und den Rest auf ein Tagesgeldkonto übertragen. Dort ist das Geld ebenfalls täglich verfügbar, aber besser verzinst. Ideal für Rücklagen, Notgroschen oder geplante Ausgaben.

Besonders sinnvoll ist die Kombination für Berufseinsteiger, Sparer und alle, die mehr Übersicht und Struktur in ihre Finanzen bringen wollen.

Wann lohnt sich ein Tagesgeldkonto ohne Girokonto?

Ein Tagesgeld ohne Girokonto ist immer dann eine gute Option, wenn man bereits über ein Girokonto verfügt und mit der Verwaltung der Finanzen über dieses zufrieden ist. In diesem Fall ist es einfacher, ein reines Tagesgeldkonto zu eröffnen, da dies mit Blick auf die Bonität besser und zudem auch einfacher ist.

Oftmals lohnt es sich, neben einem bestehenden Girokonto noch ein zusätzliches Tagesgeldkonto bei einer anderen Bank zu eröffnen!

Teilweise kann die Kombination aus zwei Banken auch weitere Vorteile haben, etwa mit Blick auf die Einlagensicherung oder aber auch hinsichtlich der Konditionen. So kommt es oft vor, dass die Bank mit den besten Girokontokonditionen und die mit den attraktivsten Zinsen für das Tagesgeld nicht dieselbe sind.

Damit Ihr das passende Tagesgeld ohne Girokonto findet, haben die reisetopia Finanzexperten für Euch die aktuell besten Angebote im Juli 2026 herausgesucht:

BigBank Tagesgeld

- Zinssatz: 4,05 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Renault Bank direkt Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,27 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Lohnt sich ein Tagesgeldkonto im aktuellen Marktumfeld?

Noch vor einigen Jahren lag das Zinsniveau in Deutschland so niedrig, dass sich ein Tagesgeldkonto als Ergänzung zum Girokonto selten gelohnt hat. Damit ist es schon länger vorbei, denn wie die umfangreiche reisetopia Marktanalyse zeigt, bieten Tagesgeldkonten mittlerweile sehr hohe Zinsen. Entsprechend ist ein Tagesgeld zusätzlich zum Girokonto klar empfehlenswert!

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

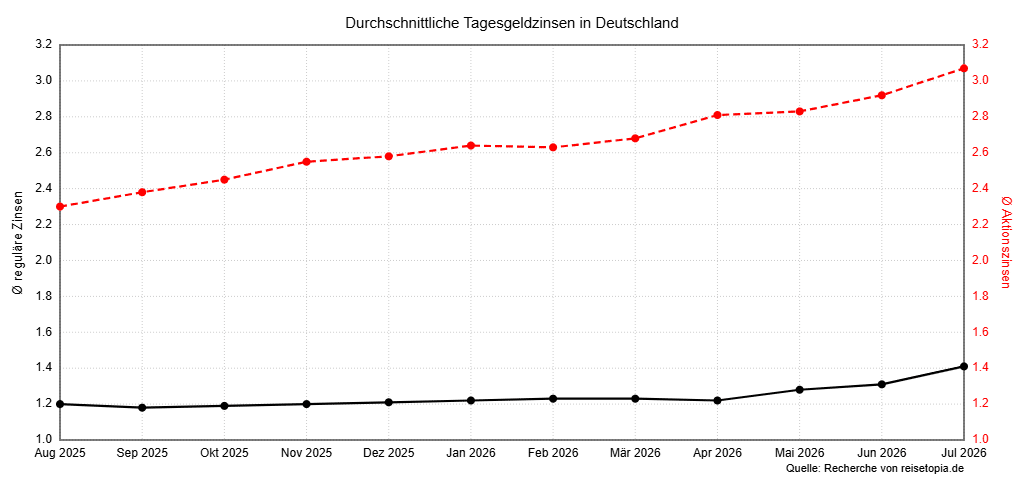

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Unser Fazit zum Girokonto Tagesgeldkonto Unterschied

Der zentrale Unterschied zwischen Girokonto und Tagesgeldkonto dürfte nun klar sein: Das Girokonto regelt den täglichen Zahlungsverkehr mit Überweisungen, Lastschriften und Kartenzahlungen und das Tagesgeldkonto mehrt dank attraktiver Zinsen Euer Vermögen. In vielen Fällen lohnt es sich dabei, auf zwei verschiedene Banken zu setzen. Wer es bequem mag, findet allerdings auch Kombiprodukte. Die passenden Empfehlungen in beiden Kategorien recherchieren die reisetopia Finanzexperten natürlich tagtäglich!