Mit dem Trading 212 Tagesgeld könnt Ihr Euch aktuell 3,5 Prozent Zinsen pro Jahr auf nicht investiertes Euro-Guthaben sichern – täglich gutgeschrieben und jederzeit verfügbar. Genau genommen handelt es sich dabei um eine Verzinsung des Verrechnungskontos beim Neobroker Trading 212. Wir zeigen Euch, wie hoch die Zinsen sind, wie das Geld geschützt ist und für wen sich das Angebot lohnt.

Trading 212 Tagesgeld

- 3,5 Prozent Zinsen pro Jahr

- Gleicher Zins für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Tägliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Trading 212 zählt mit Millionen Kunden zu den größten Neobrokern Europas. Neben dem Wertpapierhandel verzinst der Anbieter auch nicht investiertes Guthaben – ein Modell, das in Konkurrenz zum klassischen Tagesgeld tritt.

Das Wichtigste in Kürze

- Lohnt sich für renditeorientierte Sparer, die hohe Zinsen ohne Mindestanlage suchen

- Aktuell 3,5 Prozent auf Euro-Cash, täglich verfügbar und steuereinfach abgewickelt

- Kein klassisches Bank-Tagesgeld: die Verzinsung läuft teils über Geldmarktinstrumente

- Nicht investiertes Guthaben ist bei Partnerbanken bis 100.000 Euro geschützt

Im Folgenden ordnen wir das Trading 212 Tagesgeld ein, erklären die Besonderheiten bei Verzinsung und Sicherheit und vergleichen es mit klassischen Tagesgeldkonten.

Inhaltsverzeichnis

- Für wen lohnt sich das Trading 212 Tagesgeld?

- Welche Vorteile bietet das Trading 212 Tagesgeld?

- Welche Nachteile hat das Trading 212 Tagesgeld?

- Wie hoch sind die Trading 212 Tagesgeld Zinsen?

- Wie schneiden die Trading 212 Tagesgeld Zinsen im Marktvergleich ab?

- Welche Gebühren fallen beim Trading 212 Tagesgeld an?

- Was steckt hinter Trading 212?

- Wie gut ist die Einlagensicherung beim Trading 212 Tagesgeld?

- Wie sind die Erfahrungen mit dem Trading 212 Tagesgeld?

- Wie nutzt man das Trading 212 Tagesgeld?

- Welche Alternativen gibt es zum Trading 212 Tagesgeld?

- Unser Fazit & Empfehlung zum Trading 212 Tagesgeld

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Für wen lohnt sich das Trading 212 Tagesgeld?

Das Trading 212 Tagesgeld richtet sich an alle, die ihr nicht investiertes Geld flexibel und ohne Mindestanlage verzinsen möchten – besonders, wenn sie ohnehin am Wertpapierhandel interessiert sind. Wer dagegen ein klassisches, rein bankbasiertes Tagesgeld mit fester Einlagensicherung sucht, sollte die Besonderheiten der Verzinsung kennen.

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ Sparer, die hohe Zinsen ohne Mindestanlage suchen | ✘ Wer ausschließlich ein klassisches, bankbasiertes Tagesgeld will |

| ✔️ Anleger, die ohnehin einen Neobroker nutzen möchten | ✘ Wer einen dauerhaft garantierten Festzins bevorzugt (Festgeld) |

| ✔️ Wer steuereinfach anlegen möchte | ✘ Wer die Zinsfunktion nicht aktiv verwalten möchte |

| ✔️ Wer Wert auf tägliche Verfügbarkeit legt | ✘ Wer Geldmarktinstrumente grundsätzlich meiden möchte |

Für renditeorientierte Sparer, die mit der Funktionsweise vertraut sind, ist das Trading 212 Tagesgeld eine der attraktiveren Optionen am Markt. Wichtig ist, die Zinsfunktion in der App zu aktivieren.

Welche Vorteile bietet das Trading 212 Tagesgeld?

Die Stärken des Angebots liegen im hohen Zins, der Flexibilität und der steuereinfachen Abwicklung. Die wichtigsten Pluspunkte vorab im Überblick.

Die wichtigsten Trading 212 Tagesgeld Vorteile im Überblick:

- Hoher Zins von aktuell 3,5 Prozent pro Jahr auf Euro-Guthaben

- Tägliche Zinsgutschrift und tägliche Verfügbarkeit

- Keine Mindestanlage erforderlich

- Steuereinfach durch automatische Abführung der Abgeltungsteuer

- 212 Card mit bis zu 2 Prozent Cashback als Zusatzoption

Hoher Zins ohne Mindestanlage

Mit aktuell 3,5 Prozent gehört die Verzinsung zu den höchsten am Markt – und das ganz ohne Mindestanlage. Die Zinsen werden täglich berechnet und gutgeschrieben, das Guthaben bleibt jederzeit verfügbar. Der Zins ist allerdings variabel und kann sich ändern.

Steuereinfach für deutsche Kunden

Seit Anfang 2026 ist Trading 212 für deutsche Kunden steuereinfach: Die Abgeltungsteuer inklusive Solidaritätszuschlag und gegebenenfalls Kirchensteuer wird automatisch abgeführt. Damit entfällt der sonst bei vielen ausländischen Brokern nötige Aufwand in der Steuererklärung.

Flexibel und app-basiert

Die Verwaltung erfolgt vollständig in der App. Das verzinste Guthaben lässt sich jederzeit für Investments nutzen oder abheben. Optional gibt es mit der 212 Card eine Debitkarte mit bis zu 2 Prozent Cashback.

Großer, etablierter Neobroker

Trading 212 zählt mit mehreren Millionen Nutzern zu den größten Neobrokern Europas. Damit bewegt sich der Anbieter in einer Liga mit bekannten Konkurrenten wie Trade Republic oder Scalable Capital, legt seinen Schwerpunkt aber klar auf den provisionsfreien Aktien- und ETF-Handel.

Die Verzinsung von nicht investiertem Guthaben ist dabei eine Ergänzung zum Wertpapierdepot – anders als bei einer klassischen Tagesgeldbank, deren Kerngeschäft die Einlage ist. Für renditeorientierte Sparer, die ohnehin an der Börse aktiv sind, kann das ein praktischer Zusatznutzen sein.

Trading 212 Tagesgeld

- 3,5 Prozent Zinsen pro Jahr

- Gleicher Zins für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Tägliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Welche Nachteile hat das Trading 212 Tagesgeld?

Bei aller Attraktivität gibt es einige Besonderheiten, die Ihr vor der Nutzung kennen solltet – vor allem zur Funktionsweise und Sicherheit.

Die wichtigsten Trading 212 Tagesgeld Nachteile im Überblick:

- Der Zins ist variabel und kann jederzeit angepasst werden

- Kein klassisches Bank-Tagesgeld: die Verzinsung läuft teils über Geldmarktinstrumente

- Die Zinsfunktion muss in der App aktiv eingeschaltet werden

- Anbieter ist ein Broker, kein reines Einlageninstitut

Variabler Zinssatz

Wie bei jeder Cash-Verzinsung ist der Zins variabel und kann sich an die Marktlage anpassen. Eine Zinsgarantie wie beim Festgeld gibt es nicht.

Kein klassisches Bank-Tagesgeld

Anders als bei einem reinen Bank-Tagesgeld wird die Verzinsung teilweise über Geldmarktinstrumente erzielt. Das nicht investierte Guthaben wird zwar bei Partnerbanken verwahrt, der primäre Schutz läuft aber über die deutsche Anlegerentschädigung (EdW) und deckt nur 90 Prozent bis maximal 20.000 Euro pro Person – erst zusätzlich greift bei den Partnerbanken die gesetzliche Einlagensicherung bis 100.000 Euro. Die Konstruktion unterscheidet sich damit spürbar von einem klassischen Tagesgeldkonto.

Zinsfunktion aktiv einschalten

Die Verzinsung ist nicht automatisch aktiv, sondern muss in der App eingeschaltet werden. Wer das versäumt, erhält keine Zinsen auf sein Guthaben.

Wie hoch sind die Trading 212 Tagesgeld Zinsen?

Trading 212 verzinst nicht investiertes Euro-Guthaben auf dem Verrechnungskonto. Die folgende Übersicht zeigt die aktuellen Konditionen der Verzinsung.

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 3,5 % p.a. (variabel) |

| Zinsausschüttung | täglich |

| Zinseszins | ja, bei Wiederanlage |

| Zinsgarantie | keine (variabler Zins) |

| Gemeinschaftskonto | auf Anfrage |

| Kinderkonto | auf Anfrage |

Der Zinssatz ist variabel; maßgeblich ist der jeweils aktuelle Stand in der App. Wie sich die Tagesgeldzinsen am Markt zuletzt entwickelt haben, zeigt die folgende Übersicht.

Beispielrechnung: Zinsen beim Trading 212 Tagesgeld

- Bei 5.000 Euro und 3,5 Prozent: rund 175 Euro Zinsen pro Jahr

- Bei 10.000 Euro und 3,5 Prozent: rund 350 Euro Zinsen pro Jahr

- Bei 25.000 Euro und 3,5 Prozent: rund 875 Euro Zinsen pro Jahr

- Hinweis: Der Zins ist variabel, die Werte sind beispielhaft und setzen die aktivierte Zinsfunktion voraus

Die reisetopia Finanzexperten konnten beim Zinscheck am 2. Juli 2026 eine Erhöhung des Trading 212 Tagesgeld Zinssatzes auf 3,5 Prozent feststellen.

Wie schneiden die Trading 212 Tagesgeld Zinsen im Marktvergleich ab?

Im Marktvergleich zählt das Trading 212 Tagesgeld mit 3,5 Prozent zu den zinsstärkeren Angeboten. Die folgende Übersicht zeigt die Entwicklung der Tagesgeldzinsen.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

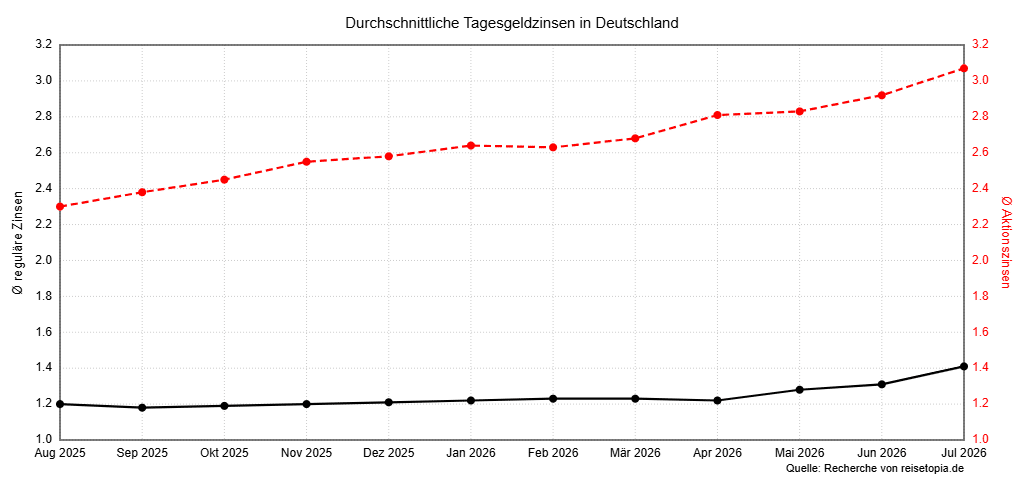

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Welche Gebühren fallen beim Trading 212 Tagesgeld an?

Die Verzinsung des Guthabens ist für Euch kostenlos, es fallen keine Kontoführungsgebühren an. Die wichtigsten Konditionen im Überblick:

| Aspekt | Konditionen |

|---|---|

| Kontoführung | kostenlos |

| Mindestanlage | keine |

| Verfügbarkeit | täglich |

| Girokonto erforderlich | nein (Verwaltung im Trading-212-Konto) |

| Einlagensicherung | ausbaufähig – Basisschutz nur 90 % bis 20.000 Euro (EdW), zusätzlich bis 100.000 Euro je Partnerbank |

| Steuern | steuereinfach (automatische Abgeltungsteuer) |

| Anbieter | Trading 212 (FXFlat Bank GmbH, BaFin-reguliert) |

| Extras | 212 Card mit bis zu 2 % Cashback |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Was steckt hinter Trading 212?

Trading 212 ist ein europäischer Neobroker mit Millionen Kunden, der vor allem für den provisionsfreien Wertpapierhandel bekannt ist. Für deutsche Kunden wird das Angebot über die zur Gruppe gehörende, BaFin-regulierte FXFlat Bank GmbH abgewickelt; die Trading-212-Gruppe ist zusätzlich unter anderem über die CySEC reguliert.

Neben dem Depot bietet Trading 212 die Verzinsung von Cash-Guthaben sowie eine Debitkarte mit Cashback an. Die Nutzung erfolgt vollständig digital über die App.

Wie gut ist die Einlagensicherung beim Trading 212 Tagesgeld?

Die Einlagensicherung beim Trading 212 Tagesgeld ist im Vergleich zu einem klassischen Bank-Tagesgeld ausbaufähig: Primär greift für das nicht investierte Guthaben die Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW), die deutsche Anlegerentschädigung – diese deckt aber nur 90 Prozent Eurer Einlage bis maximal 20.000 Euro pro Person ab. Erst zusätzlich ist das Guthaben bei den jeweiligen Partnerbanken (u. a. J.P. Morgan SE) über die gesetzliche Einlagensicherung (je nach Bank EdB oder DSGV) bis 100.000 Euro je Bank abgesichert – dieses Limit gilt für die Gesamtsumme, die Ihr bei der jeweiligen Bank haltet, inklusive eigenem Guthaben von anderswo. Wie sich das Guthaben auf die Partnerbanken verteilt, ist in der App einsehbar, aber nicht frei wählbar. Wer ausschließlich auf eine klassische, unmittelbare 100.000-Euro-Bankeinlage setzt, sollte diesen Unterschied kennen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Trading 212 Tagesgeld?

Trading 212 zählt zu den meistbewerteten Brokern weltweit: Auf Trustpilot kommt der Anbieter bei rund 86.000 Bewertungen auf etwa 4 von 5 Sternen. Gelobt werden vor allem die einfache App und die Konditionen, kritisiert wird gelegentlich der Support.

Für eine fundierte Einschätzung lohnt der Blick auf die konkreten Konditionen: hoher variabler Zins, keine Mindestanlage, tägliche Verfügbarkeit und die steuereinfache Abwicklung sprechen für ein attraktives, modernes Angebot – sofern man die Funktionsweise versteht.

Wie nutzt man das Trading 212 Tagesgeld?

Die Nutzung der Verzinsung erfolgt vollständig über die Trading 212 App. In der Regel sind drei Schritte nötig:

- Kostenloses Trading 212 Konto online bzw. in der App eröffnen und per Video- oder Postident verifizieren

- Guthaben in Euro auf das Verrechnungskonto überweisen

- Die Zinsfunktion in den Einstellungen der App aktivieren

Anschließend wird das nicht investierte Euro-Guthaben täglich verzinst. Die Zinsen könnt Ihr Euch gutschreiben lassen oder direkt wieder anlegen.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Trading 212 Tagesgeld

- 3,5 Prozent Zinsen pro Jahr

- Gleicher Zins für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Tägliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Welche Alternativen gibt es zum Trading 212 Tagesgeld?

Das Trading 212 Tagesgeld ist ein attraktives, modernes Angebot – je nach Bedürfnis nach klassischer Einlagensicherung oder garantiertem Zins können aber andere Konten besser passen. Einen Überblick über weitere empfehlenswerte Tagesgeldkonten findet Ihr in unseren Alternativen.

Crédit Agricole Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: bis 31. Januar 2027

- Anlagebetrag: bis 10.000 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

An der Spitze unseres reisetopia Zinschecks steht im Juli 2026 das Bigbank Tagesgeld: Neukunden sichern sich einen Aktionszins von 4,05 Prozent p.a. für vier Monate, ehe ein weiterhin überdurchschnittlicher regulärer Zins von 2,25 Prozent p.a. greift. Damit zählt das Angebot der estnischen Bank zu den absoluten Top-Tagesgeldern am Markt.

Anders als bei vielen Aktionsangeboten gibt es weder eine Mindesteinlage noch eine niedrige Zinsobergrenze – verzinst wird Euer Guthaben bis zu 250.000 Euro. Beachten solltet Ihr lediglich, dass die Einlagensicherung über die estnische Sicherung bis 100.000 Euro greift und die Zinsen jährlich ausgeschüttet werden.

Bigbank Tagesgeld

- 4,05 Prozent Zinsen für vier Monate

- 2,25 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 250.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Das Crédit Agricole Tagesgeld bietet Neukunden mit dem Tagesgeld Turbo derzeit starke 4 Prozent Zinsen p.a. – garantiert bis zum 31. Januar 2027. Damit zählt es zu den absoluten Spitzenangeboten am Markt. Einziger klarer Wermutstropfen ist die Begrenzung des Aktionszinses auf eine Anlagesumme von maximal 10.000 Euro.

Wer eine überschaubare Summe besonders hoch verzinst parken möchte, findet im Juli 2026 kaum ein besseres Angebot. Lediglich die jährliche statt monatliche Zinsausschüttung sowie die genannte Obergrenze trüben das ansonsten exzellente Bild leicht.

Crédit Agricole Tagesgeld

- 4 Prozent Zinsen für Neukunden, garantiert bis 31. Januar 2027

- 2,2 Prozent für Bestandskunden und danach

- Anlagebetrag bis 10.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im Juli 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 3,1 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im Juli 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Unser Fazit & Empfehlung zum Trading 212 Tagesgeld

Das Trading 212 Tagesgeld überzeugt mit einem der höchsten Zinsen am Markt, täglicher Verfügbarkeit, keiner Mindestanlage und der steuereinfachen Abwicklung. Damit ist es eine starke Option für renditeorientierte Sparer – insbesondere für alle, die ohnehin einen Neobroker nutzen.

Wichtig zu wissen: Es handelt sich nicht um ein klassisches Bank-Tagesgeld, sondern um eine Cash-Verzinsung, die teilweise über Geldmarktinstrumente läuft. Das nicht investierte Guthaben ist über Partnerbanken bis 100.000 Euro geschützt. Wer damit vertraut ist, erhält ein sehr attraktives, flexibles Angebot.

Trading 212 Tagesgeld

- 3,5 Prozent Zinsen pro Jahr

- Gleicher Zins für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Tägliche Zinsausschüttung

- Ausbaufähige Einlagensicherung