Mit dem Crédit Agricole Tagesgeld bringt eine der größten Bankengruppen Europas ein flexibles Tagesgeldkonto nach Deutschland. Sparer erhalten beim Tagesgeld Flex aktuell 1,90 Prozent Zinsen – und das zu denselben Konditionen für Neu- und Bestandskunden. Wir zeigen Euch, welche Zinsen, Konditionen und Varianten das Angebot der frisch in „Crédit Agricole Savings“ umbenannten Bank bietet und für wen sich das Konto lohnt.

Crédit Agricole Tagesgeld

- 1,9 Prozent Zinsen pro Jahr

- 1,9 Prozent Zinsen für Bestandskunden

- Anlagebetrag bis 15.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Crédit Agricole zählt mit Millionen Kundinnen und Kunden zu den führenden Finanzgruppen in Europa. In Deutschland tritt die Bank seit dem Marktstart mit attraktiven Spar-Konditionen an und hat ihr Sparangebot zuletzt unter der Marke Crédit Agricole Savings gebündelt.

Das Wichtigste in Kürze

- 1,90 Prozent Zinsen pro Jahr beim Tagesgeld Flex – variabel und für Neu- wie Bestandskunden gleich

- Schon ab 10 Euro anlegen, keine Kontoführungsgebühren und tägliche Verfügbarkeit

- Französische Einlagensicherung bis 100.000 Euro pro Person

- Mit Tagesgeld Plus und Tagesgeld Ziel stehen zwei Varianten mit garantiertem bzw. höherem Zins bereit

Im Folgenden ordnen wir das Crédit Agricole Tagesgeld ein, vergleichen die drei Varianten und gehen auf die Einlagensicherung sowie die Erfahrungen mit der Bank ein.

Inhaltsverzeichnis

- Für wen lohnt sich das Crédit Agricole Tagesgeld?

- Welche Vorteile bietet das Crédit Agricole Tagesgeld?

- Welche Nachteile hat das Crédit Agricole Tagesgeld?

- Wie hoch sind die Crédit Agricole Tagesgeld Zinsen?

- Wie schneiden die Crédit Agricole Tagesgeld Zinsen im Marktvergleich ab?

- Welche Gebühren fallen beim Crédit Agricole Tagesgeld an?

- Was steckt hinter Crédit Agricole Savings?

- Wie gut ist die Einlagensicherung beim Crédit Agricole Tagesgeld?

- Wie sind die Erfahrungen mit dem Crédit Agricole Tagesgeld?

- Wie eröffnet man ein Crédit Agricole Tagesgeld?

- Welche Alternativen gibt es zum Crédit Agricole Tagesgeld?

- Unser Fazit & Empfehlung zum Crédit Agricole Tagesgeld

Für wen lohnt sich das Crédit Agricole Tagesgeld?

Das Crédit Agricole Tagesgeld richtet sich an alle, die ihr Geld flexibel und ohne Kontoführungsgebühren parken möchten. Besonders interessant ist, dass Bestandskunden denselben Zins wie Neukunden erhalten – ein klarer Unterschied zu vielen Lockangeboten am Markt. Wer dagegen den absolut höchsten Tagesgeldzins sucht, findet bei anderen Anbietern aktuell mehr.

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ Sparer, die ein flexibles Tagesgeld ohne Gebühren suchen | ✘ Anleger, die den höchsten Tagesgeldzins am Markt wollen |

| ✔️ Einsteiger, die schon ab 10 Euro starten möchten | ✘ Wer ausschließlich auf die deutsche Einlagensicherung setzt |

| ✔️ Bestandskunden, die denselben Zins wie Neukunden erhalten wollen | ✘ Sparer mit Summen oberhalb der Anlagegrenzen |

| ✔️ Wer eine große, europaweit etablierte Bankengruppe bevorzugt | ✘ Anleger, die einen dauerhaft garantierten Festzins bevorzugen |

Für die meisten Sparerinnen und Sparer ist die Variante Tagesgeld Flex der naheliegende Einstieg. Wer den Zins für ein Jahr festschreiben möchte, greift zum Tagesgeld Plus; wer gezielt auf ein Sparziel hinarbeitet, kann das Tagesgeld Ziel nutzen.

Welche Vorteile bietet das Crédit Agricole Tagesgeld?

Die Stärken des Kontos liegen in der Flexibilität, dem niedrigen Einstieg und der Auswahl an Varianten. Die wichtigsten Pluspunkte haben wir vorab zusammengefasst.

Die wichtigsten Crédit Agricole Tagesgeld Vorteile im Überblick:

- Flexibler Zins von 1,90 Prozent beim Tagesgeld Flex, identisch für Neu- und Bestandskunden

- Schon ab 10 Euro Anlagebetrag und ohne Kontoführungsgebühren

- Tägliche Verfügbarkeit des Guthabens beim Flex-Konto

- Drei Varianten für unterschiedliche Sparbedürfnisse

- Starke, europaweit etablierte Bankengruppe im Hintergrund

Flexible Verzinsung schon ab 10 Euro

Beim Tagesgeld Flex gibt es 1,90 Prozent Zinsen, ohne dass eine Mindestsumme nötig ist – bereits ab 10 Euro seid Ihr dabei. Das Guthaben bleibt täglich verfügbar, sodass Ihr jederzeit flexibel bleibt. Kontoführungsgebühren fallen nicht an.

Gleiche Konditionen für Neu- und Bestandskunden

Anders als bei vielen befristeten Lockzinsen gilt der Zins beim Crédit Agricole Tagesgeld einheitlich für alle Kundinnen und Kunden. Ihr müsst Euch also nicht nach wenigen Monaten nach einem neuen Anbieter umsehen, um attraktive Zinsen zu behalten.

Crédit Agricole Tagesgeld

- 1,9 Prozent Zinsen pro Jahr

- 1,9 Prozent Zinsen für Bestandskunden

- Anlagebetrag bis 15.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Drei Varianten für unterschiedliche Ziele

Neben dem flexiblen Flex-Konto bietet Crédit Agricole das Tagesgeld Plus mit einem über zwölf Monate garantierten Zins sowie das Tagesgeld Ziel mit bis zu 2,60 Prozent für ein konkretes Sparziel. So lässt sich das Konto an die eigene Strategie anpassen.

Starke Bankengruppe im Hintergrund

Mit der Crédit Agricole Gruppe steht eine der größten Bankengruppen Europas hinter dem Angebot. Das Sparangebot in Deutschland firmiert seit Frühjahr 2026 unter dem Namen Crédit Agricole Savings.

Welche Nachteile hat das Crédit Agricole Tagesgeld?

Bei aller Flexibilität gibt es auch Punkte, die Ihr vor der Eröffnung kennen solltet. Wir haben die wichtigsten Schwächen zusammengetragen.

Die wichtigsten Crédit Agricole Tagesgeld Nachteile im Überblick:

- Der Zins beim Tagesgeld Flex ist variabel und kann jederzeit angepasst werden

- Die Einlagensicherung läuft über Frankreich, nicht über die deutsche Sicherung

- Beim Flex-Konto gilt eine Anlageobergrenze von 15.000 Euro

- Der Zins ist solide, aber kein Spitzenwert im Tagesgeldvergleich

Variabler Zinssatz

Wie bei jedem klassischen Tagesgeld ist der Zins des Flex-Kontos variabel und kann sich ändern. Wer Planungssicherheit möchte, sollte das Tagesgeld Plus mit zwölf Monaten Zinsgarantie oder ein Festgeld in Betracht ziehen.

Französische statt deutscher Einlagensicherung

Die Einlagen sind über die französische Einlagensicherung bis 100.000 Euro pro Person geschützt. Das entspricht dem EU-weiten Standard, ist aber für Sparer, die ausdrücklich die deutsche Sicherung bevorzugen, ein Unterschied.

Anlagegrenzen und Zinsniveau

Beim Tagesgeld Flex liegt die Obergrenze bei 15.000 Euro, bei Plus und Ziel höher. Zudem ist der Zins zwar solide, im direkten Vergleich liegen einzelne Wettbewerber aber höher.

Wie hoch sind die Crédit Agricole Tagesgeld Zinsen?

Crédit Agricole Savings bietet das Tagesgeld in drei Varianten an. Die folgende Übersicht zeigt die aktuellen Konditionen im Vergleich.

| Variante | Zinssatz p.a. | Mindest-/Höchstanlage | Besonderheit |

|---|---|---|---|

| Tagesgeld Flex | 1,90 % | 10 € / 15.000 € | Variabel, täglich verfügbar |

| Tagesgeld Plus | 1,90 % | 10 € / 50.000 € | Zins 12 Monate garantiert |

| Tagesgeld Ziel | bis 2,60 % | 10 € / 60.000 € | Laufzeit 12–60 Monate, sparplanartig |

Beispielrechnung: Zinsen beim Crédit Agricole Tagesgeld

- Bei 5.000 Euro und 1,90 Prozent: rund 95 Euro Zinsen pro Jahr

- Bei 10.000 Euro und 1,90 Prozent: rund 190 Euro Zinsen pro Jahr

- Bei 15.000 Euro (Höchstbetrag Flex) und 1,90 Prozent: rund 285 Euro Zinsen pro Jahr

- Hinweis: Der Zins beim Tagesgeld Flex ist variabel, die Werte sind beispielhaft

Die Zinsen werden dem Konto gutgeschrieben, ohne dass Ihr Euch um eine Wiederanlage kümmern müsst. Wie sich die Tagesgeldzinsen zuletzt entwickelt haben, zeigt die folgende Übersicht.

Wie schneiden die Crédit Agricole Tagesgeld Zinsen im Marktvergleich ab?

Im Marktvergleich ordnet sich das Crédit Agricole Tagesgeld im soliden Mittelfeld ein. Die folgende Übersicht zeigt die Entwicklung der Tagesgeldzinsen.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Angesichts der zuletzt wieder anziehenden Inflation stehen mittlerweile allerdings erneut Zinserhöhungen im Raum, was auch das Zinsniveau beim Tagesgeld weiter stützen dürfte.

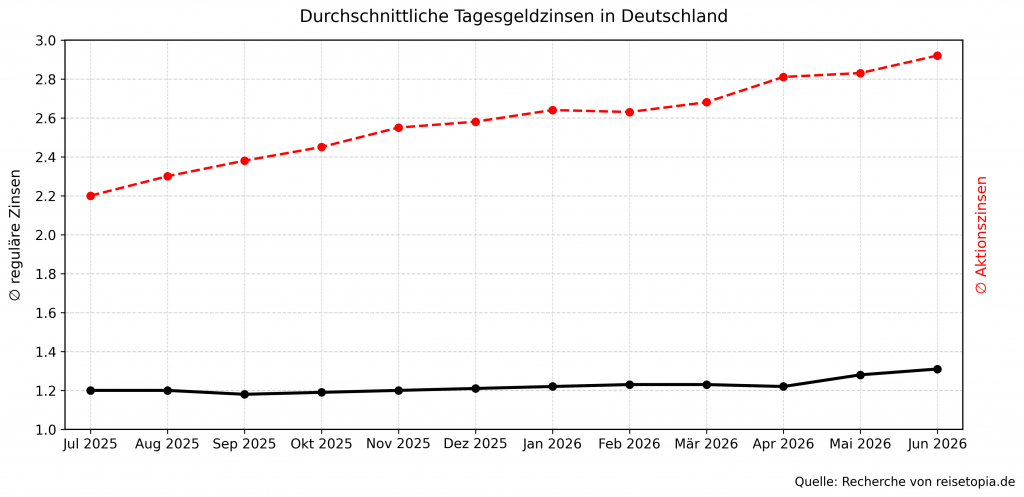

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

Im Juni 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,92 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt dagegen bei nach wie vor moderaten 1,31 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal leicht nach oben bewegt!

Welche Gebühren fallen beim Crédit Agricole Tagesgeld an?

Das Crédit Agricole Tagesgeld wird ohne Kontoführungsgebühren angeboten. Es gibt keine Mindestlaufzeit beim Flex-Konto, und die Eröffnung erfolgt vollständig online. Wichtig für Eure Steuer: Zinsen sind Kapitalerträge, für die Ihr einen Freistellungsauftrag einrichten könnt.

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,90 % (Flex & Plus), bis 2,60 % (Ziel) |

| Mindestanlage | ab 10 € |

| Höchstanlage | 15.000 € (Flex) / 50.000 € (Plus) / 60.000 € (Ziel) |

| Laufzeit | täglich verfügbar (Flex) |

| Einlagensicherung | bis 100.000 € (Frankreich) |

| Zinsausschüttung | je nach Variante |

| Verrechnungskonto | externes Referenzkonto |

| Kontoführung | kostenlos |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Was steckt hinter Crédit Agricole Savings?

Crédit Agricole Savings ist die Sparmarke der französischen Crédit Agricole Gruppe, einer der größten Bankengruppen Europas. Das deutsche Sparangebot wurde 2026 von „Crédit Agricole Personal Finance & Mobility“ in Crédit Agricole Savings umbenannt. Über die eigene Plattform werden Tagesgeld und Festgeld angeboten.

Die Bank ist in Deutschland aktiv und wickelt die Konten über eine französische IBAN ab. Hinter dem Angebot steht damit ein international etabliertes Institut mit langer Historie.

Wie gut ist die Einlagensicherung beim Crédit Agricole Tagesgeld?

Die Einlagen sind über die französische gesetzliche Einlagensicherung (Fonds de Garantie des Dépôts et de Résolution) bis zu 100.000 Euro pro Person abgesichert. Dieser Schutz gilt EU-weit einheitlich. Damit ist das Guthaben in der gesetzlich vorgesehenen Höhe geschützt.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Crédit Agricole Tagesgeld?

Da das Sparangebot in Deutschland noch vergleichsweise jung ist, liegen bislang wenige spezifische Erfahrungsberichte zum Tagesgeld vor. Bewertungsportale wie Trustpilot beziehen sich überwiegend auf das breitere Geschäft der Crédit Agricole und fallen gemischt aus.

Für eine fundierte Einschätzung lohnt der Blick auf die konkreten Konditionen: gebührenfreie Kontoführung, einheitliche Zinsen für Neu- und Bestandskunden sowie die EU-weit übliche Einlagensicherung sprechen für ein solides, transparentes Angebot.

Wie eröffnet man ein Crédit Agricole Tagesgeld?

Die Eröffnung des Crédit Agricole Tagesgelds erfolgt vollständig online und dauert nur wenige Minuten. In der Regel sind drei Schritte nötig:

- Antrag online ausfüllen und gewünschte Tagesgeld-Variante (Flex, Plus oder Ziel) auswählen

- Identität per Video- oder Postident-Verfahren bestätigen

- Nach erfolgreicher Prüfung den gewünschten Betrag auf das neue Konto überweisen

Sobald das Geld eingegangen ist, wird es ab dem ersten Tag verzinst. Ein bestehendes Girokonto bei einer anderen Bank dient dabei als Referenzkonto.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Welche Alternativen gibt es zum Crédit Agricole Tagesgeld?

Das Crédit Agricole Tagesgeld ist ein solides, flexibles Angebot – je nach Sparziel können aber andere Konten besser passen. Wer einen höheren oder garantierten Zins sucht, sollte einen Blick auf unsere Tagesgeld-Alternativen werfen.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,9 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Das BBVA Tagesgeld zählt zu den aktuell attraktivsten Tagesgeld-Produkten auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im Juni 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Die beste Kombination aus Aktions- und Folgezins bietet derzeit das Chase Tagesgeld von J.P. Morgan: Neukund:innen erhalten 4 Prozent Zinsen für die ersten vier Monate, anschließend greift ein Folgezins von 2 Prozent. Über zwölf Monate gerechnet erzielt damit aktuell kein anderes Tagesgeld einen höheren Gesamtertrag.

Hinter dem Angebot steht mit J.P. Morgan eine der größten Banken der Welt, das Konto wird komfortabel über die moderne Chase-App eröffnet und verwaltet. Wer den höchsten Gesamtertrag über das erste Jahr sucht, ist mit dem Chase Tagesgeld derzeit am besten beraten.

J.P. Morgan Chase Tagesgeld

- 4 Prozent Zinsen für vier Monate

- 2 Prozent Zinsen ab dem fünften Monat

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im Juni 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,9 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im Juni 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

Bank of Scotland Festgeld

- 2,3 bis 2,7 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Unser Fazit & Empfehlung zum Crédit Agricole Tagesgeld

Das Crédit Agricole Tagesgeld überzeugt vor allem durch Flexibilität: niedriger Einstieg ab 10 Euro, keine Gebühren und ein Zins, der für Neu- und Bestandskunden gleichermaßen gilt. Mit den Varianten Plus und Ziel lässt sich das Konto an unterschiedliche Sparstrategien anpassen.

Wer den höchstmöglichen Tagesgeldzins sucht, findet am Markt einzelne Angebote mit mehr Rendite. Für alle, die ein faires, transparentes Tagesgeld einer großen europäischen Bankengruppe schätzen, ist das Crédit Agricole Tagesgeld aber eine überzeugende Wahl.

Crédit Agricole Tagesgeld

- 1,9 Prozent Zinsen pro Jahr

- 1,9 Prozent Zinsen für Bestandskunden

- Anlagebetrag bis 15.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung