Das Festgeldkonto der Postbank ist in Deutschland bekannt und beliebt. Doch überzeugen die Konditionen auch in der Praxis? Wir haben die Postbank Festgeld Zinsen im Juni 2026 unter die Lupe genommen und zeigen, für wen sich das Konto lohnt!

Postbank Festgeld

- 2,25 bis 2,7 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- 2.500 Euro bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

In diesem Ratgeber haben wir die Vor- und Nachteile des Postbank Festgeldkontos sorgfältig beleuchtet und es mit den Angeboten anderer Banken verglichen. So bekommt Ihr einen umfassenden Überblick über das Postbank Festgeld und könnt entscheiden, ob die Bank die richtige Wahl für Eure Festgeldanlagen ist.

Inhaltsverzeichnis

- Welche Vorteile hat das Postbank Festgeldkonto?

- Wie hoch sind die Zinsen bei der Postbank im Juni 2026?

- Wie gut schneiden die Postbank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Postbank Festgeldkonto?

- Für wen lohnt sich das Postbank Festgeldkonto?

- Was steckt hinter der Postbank?

- Wie gut ist die Einlagensicherung beim Postbank Festgeld?

- Wie sind die Erfahrungen mit dem Postbank Festgeldkonto?

- Wie eröffnet man das Postbank Festgeldkonto?

- Welche Alternativen gibt es zum Postbank Festgeld?

- Unser Fazit zum Postbank Festgeldkonto

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Postbank Festgeldkonto?

Das Postbank Zinssparen, wie das Festgeldkonto offiziell heißt, bietet eine Reihe von Vorteilen, die es zu einer überlegenswerten Option für Sparer machen. Welche das sind und wie sie einzuschätzen sind, zeigen die reisetopia Finanzexperten Euch in diesem Absatz.

Die wichtigsten Postbank Festgeld Vorteile im Überblick:

- Große Auswahl an Laufzeiten

- Attraktive Zinsen für Neugelder

- Moderate Mindestanlage

- Hervorragende Einlagensicherung

- Automatische Versteuerung

- Frei wählbares Referenzkonto

- Gemeinschaftskonto und Kinderkonto möglich

- Einfache Online-Eröffnung

Vielfältige Laufzeiten

Gerade wenn Ihr Euer Geld nicht zu lange binden möchtet, um Eure Investmentstrategie in Zukunft den aktuellen Chancen anzupassen, hat die Postbank die richtigen Laufzeiten für Euch.

Das liegt daran, dass es beim Postbank Festgeld eine frei wählbare Laufzeit zwischen sechs Monaten und acht Jahren gibt, was eine deutlich größere Auswahl als bei vielen anderen Banken ist.

Attraktive Zinsen für Neugelder

Was das Postbank Festgeld von einigen Wettbewerbern unterscheidet, sind unter anderem die attraktiven Zinsen für Neugelder. Wer sein Geld von einer Bank außerhalb des Kosmos der Deutschen Bank Gruppe transferiert, erhält für zwölf Monate einen erhöhten Zinssatz.

In diesem Fall dürfen sich Kunden über eine Verzinsung von 2,7 Prozent und bei einer Anlage von mindestens 10.000 Euro bis zum 25. Juni 2026 über einen BestChoice Gutschein im Wert von 25 Euro freuen. Interessant ist daran, dass das Angebot auch für Bestandskunden gilt, die Geld von einer anderen Bank oder aus einer anderen Quelle als Postbank Festgeld anlegen.

Moderate Mindesteinlage

Die Mindesteinlage für das Postbank Festgeld beträgt 2.500 Euro, was im Verhältnis zu anderen Banken ein recht moderater Betrag ist. Teilweise wird bei der Konkurrenz eine Mindestanlage von 5.000 Euro vorausgesetzt.

Hervorragende Einlagensicherung

Zusätzlich punktet das Postbank Festgeld auch in puncto Sicherheit. Die Bank unterliegt sowohl der gesetzlichen Einlagensicherung als auch der freiwilligen Sicherung durch den Einlagensicherungsfonds des Bundesverbands deutscher Banken.

Diese doppelte Absicherung garantiert, dass Eure Einlagen selbst dann geschützt sind, wenn Ihr mehrere Konten bei der Postbank habt und Euer gesamtes Vermögen 100.000 Euro übersteigt. Geschützt sind insgesamt bis zu 3.000.000 Euro.

Automatische Versteuerung

Die Zinserträge aus Eurem Festgeldkonto müssen in Deutschland versteuert werden. Anders als bei Banken im Ausland erfolgt die Versteuerung beim Festgeldkonto der Postbank automatisch – Ihr müsst Euch also um nichts kümmern.

Wenn Ihr Euch nicht mit steuerlichen Angelegenheiten auseinandersetzen möchtet, eignet sich das Postbank Festgeldkonto besser als Konten mit möglicherweise ertragreicheren Zinsen, die im Ausland geführt werden.

Frei wählbares Referenzkonto

Ein weiterer Vorteil, der die Postbank von anderen Festgeldanbietern unterscheidet, ist, dass Ihr nicht zwingend ein Giro– oder Tagesgeldkonto bei der Postbank benötigt, um ein Festgeldkonto zu eröffnen.

Als Referenzkonto könnt Ihr Euer vorhandenes Bankkonto nutzen und den Anlagebetrag von dort einfach auf Euer Postbank Festgeldkonto überweisen. Auch ein praktisches Lastschriftmandat ist möglich.

Gemeinschaftskonto und Kinderkonto möglich

Einen positiven Eindruck hinterlässt das Postbank Festzinssparen auch in puncto Flexibilität, denn möglich sind sowohl ein Gemeinschaftskonto als auch ein Kinderkonto. So habt Ihr besonders viel Flexibilität bei Eurer Festgeldanlage!

Einfache Online-Eröffnung

Die Online-Eröffnung eines Postbank Festgeldkontos gestaltet sich außerdem äußerst bequem und zeitsparend, da die Postbank das Verfahren der Video-Legitimation nutzt. Das bedeutet, dass es ohne Weiteres möglich ist, das Postbank Festgeldkonto online zu eröffnen.

Postbank Festgeld

- 2,25 bis 2,7 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- 2.500 Euro bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Wie hoch sind die Zinsen bei der Postbank im Juni 2026?

Eine entscheidende Rolle bei der Suche nach einem passenden Festgeldprodukt spielen fraglos die Zinsen. In diesem Bereich ist die Postbank leider nicht führend, allerdings lohnt dennoch ein Blick auf die verschiedenen Optionen.

Beim Postbank Festgeld gibt es einen Aktionszins für Neugeld, der in unserer Tabelle gesondert markiert ist. Diesen erhalten Neu- und Bestandskunden für Gelder, die zuvor nicht auf einem Konto der Deutschen Bank Gruppe verwahrt wurden. Aktuell bietet die Bank bei einer Anlage von mindestens 10.000 Euro bis zum 25. Juni 2026 einen BestChoice Gutschein im Wert von 25 Euro als Prämie an.

In der folgenden Tabelle findet Ihr einen Überblick über die Postbank Festgeld Zisnen im Juni 2026 nach entsprechender Laufzeit:

| Laufzeit | Zinssatz |

|---|---|

| 6 Monate | 2,25 Prozent p.a. |

| 12 Monate | 2,3 Prozent p.a. |

| 12 Monate (Neugeld) | 2,7 Prozent p.a. |

| 24 Monate | 2,4 Prozent p.a. |

| 36 Monate | 2,5 Prozent p.a. |

| 48 Monate | 2,6 Prozent p.a. |

| 60 Monate | 2,7 Prozent p.a. |

| 72 Monate | 2,7 Prozent p.a. |

| 84 Monate | 2,7 Prozent p.a. |

| 92 Monate | 2,7 Prozent p.a. |

Beispielhaft ergeben sich beim Postbank Festgeld dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt):

- Ertrag bei Anlage über 1 Jahr: 230 Euro

- Ertrag bei Anlage über 1 Jahr (Neugeld): 270 Euro

- Ertrag bei Anlage über 3 Jahre: 750 Euro

- Ertrag bei Anlage über 5 Jahre: 1.350 Euro

Damit Ihr einen vollständigen Überblick über die Bedingungen des Postbank Festgeldkontos erhaltet, haben wir folgend noch einmal alle Produktdetails zusammengefasst:

| Aspekt | Konditionen |

| Zinssatz | 2,25 bis 2,7 Prozent p.a. |

| Anlagesumme | 2.500 bis 250.000 Euro |

| Laufzeit | 6 Monate bis 8 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nicht automatisch |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Als Neugeld versteht die Postbank Gelder, die bisher nicht in den Konten oder Depots der Deutschen Bank Gruppe angelegt wurden. Dazu zählen neben der Deutschen Bank auch die Postbank, die Norisbank, die BHW-Bausparkasse und die DWS.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie gut schneiden die Postbank Festgeld Zinsen im Marktvergleich ab?

Bei der Marktanalyse der reisetopia Finanzexperten fällt rasch auf, dass die regulären Zinsen der Postbank bedauerlicherweise unter dem liegen, was andere Banken bieten. Konkret zeigt sich dies sowohl bei der kürzeren als auch bei den längeren Laufzeiten.

Immerhin liegt die Postbank bei ihrer Neugeld-Aktion mit einem Zinssatz von 2,7 Prozent bei einer Laufzeit von einem Jahr über dem Marktschnitt, wodurch dieses Angebot durchaus einen Blick wert ist!

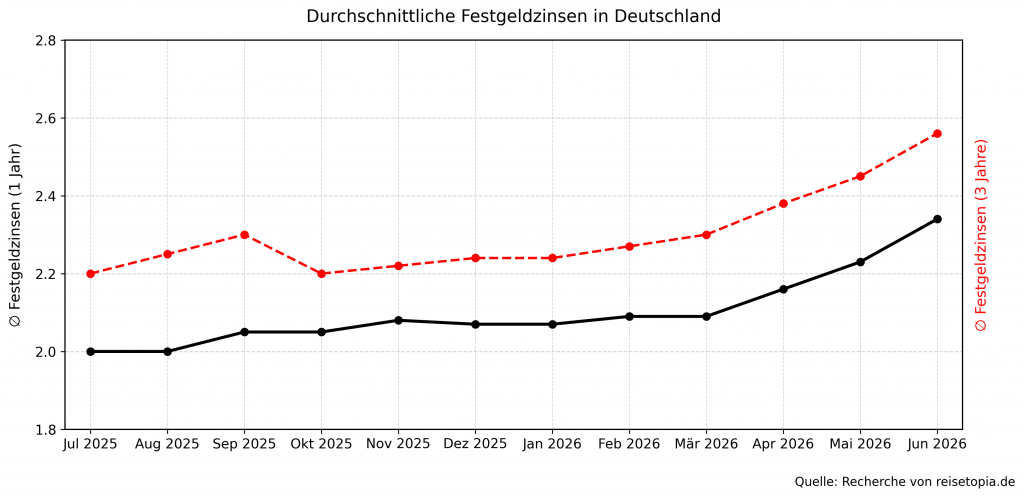

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das Postbank Festgeldkonto?

Das Postbank Festzinssparen hat neben einigen Vorteilen auch manche Nachteile, die einen Blick wert sind. Wir geben Euch in unserer Analyse einen Eindruck davon, was beim Postbank Festgeldkonto nicht perfekt ist!

Die wichtigsten Nachteile des Postbank Festgeldkontos im Überblick:

- Ausbaufähige Zinsen

- Begrenzte Anlagebeträge

- Automatische Vertragsverlängerung

Ausbaufähige Zinsen

Auch in Bezug auf die Zinssätze erscheint das Postbank Festgeldkonto im Vergleich zu anderen Banken weniger attraktiv. Unabhängig von der Laufzeit liegen diese bedauerlicherweise unter dem Niveau der Konkurrenz.

Das gilt insbesondere für die regulären Zinsen. Bei der Neugeld-Aktion ist das Angebot der Postbank derweil als konkurrenzfähig einzuordnen.

Begrenzte Anlagebeträge

Auch die Anlagebeträge sind beim Postbank Festgeldkonto begrenzt: Das Konto erfordert eine Mindestanlage von 2.500 Euro und lässt maximal Einlagen von 250.000 Euro zu. Im Gegensatz dazu ermöglichen andere Banken sowohl niedrigere Mindestanlagebeträge, als auch höhere Maximalbeträge.

In Verbindung mit den vergleichsweise niedrigen Zinsen machen diese Beschränkungen das Postbank-Angebot für Anleger mit höherem Kapital weniger vorteilhaft.

Automatische Verlängerung des Vertrages

Außerdem solltet Ihr beachten, dass das Postbank Festgeldkonto sich nicht automatisch schließt, wenn Eure Laufzeit abläuft. Stattdessen ist es notwendig, Euren Vertrag innerhalb einer Frist von drei Monaten vor Ende der Laufzeit zu kündigen, um auf Euer Kapital zugreifen zu können.

Wenn Ihr also nicht selbst an eine Kündigung denken möchtet, ist eine Alternative möglicherweise besser für Euren Zweck geeignet.

Für wen lohnt sich das Postbank Festgeldkonto?

Über die Vorteile und Nachteile des Postbank Festgeldkontos wisst Ihr nun Bescheid. Doch für welche Art Anleger lohnt sich das Konto tatsächlich? Hier sind einige Situationen, in denen ein Postbank Festgeldkonto eine sinnvolle Wahl sein könnte.

Insbesondere für sicherheitsorientierte Anleger ist das Festgeldkonto bei der Postbank eine beruhigende Anlageform. Euer Geld ist sowohl durch die gesetzliche Einlagensicherung als auch durch die freiwillige Einlagensicherung abgesichert. Auch die Zinsgarantie sorgt für genaue Vorhersehbarkeit.

Außerdem ist das Festgeldkonto der Postbank eine gute Wahl für Sparer, die nach stabilen und vorhersehbaren Renditen suchen und ihr Geld diszipliniert investieren möchten.

Zumindest für Neugeld sind die Zinssätze recht gut, zumal man gleichzeitig von einer vergleichsweise moderaten Mindestanlage von 2.500 Euro profitieren kann, während der Postbank Sparbrief für Anleger mit längerer Laufzeit eine ergänzende Alternative darstellt. In Einzelfällen kann eine Entscheidung für das Postbank Festgeld also durchaus Sinn ergeben.

Postbank Festgeld

- 2,25 bis 2,7 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- 2.500 Euro bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Was steckt hinter der Postbank?

Bevor wir uns in die Details des Postbank Festgelds vertiefen, lohnt es sich, einen Blick auf den Ruf und die Sicherheit der Postbank zu werfen. Als Tochtergesellschaft der Deutschen Bank Gruppe hat die Postbank eine lange Geschichte, denn sie besteht bereits seit 1909.

Ursprünglich gegründet, um die finanziellen Bedürfnisse der Mitarbeiter des deutschen Postdienstes zu erfüllen, hat sich die Postbank im Laufe der Jahre zu einer der größten Banken in Deutschland entwickelt.

Der Ruf der Postbank ist nicht zuletzt aufgrund der langjährigen Erfahrung und der breiten Expertise von Vertrauen und Stabilität geprägt. Dies hat dazu beigetragen, dass die Bank auch für Anleger zu einer der ersten Anlaufstellen geworden ist.

Wie gut ist die Einlagensicherung beim Postbank Festgeld?

Auch was die Sicherheit Eures Geldes angeht, ist die Postbank ein vertrauenswürdiger Partner. Denn die Postbank hat sich verpflichtet, die Einlagen ihrer Kunden bestmöglich abzusichern. Dabei nicht nur durch die gesetzlich vorgeschriebene Einlagensicherung, sondern auch durch die freiwillige Sicherung im Rahmen des Einlagensicherungsfonds des Bundesverbands Deutscher Banken.

Die gesetzliche Einlagensicherung schützt Eure Einlagen bei jeder Bank bis zu einer Höhe von 100.000 Euro. Falls die Bank wider Erwarten in finanzielle Schwierigkeiten geraten sollte, ist Euer Geld gesetzlich bis zu diesem Betrag abgesichert. Falls Ihr mehrere Konten bei einer Bank habt, wird Euer Vermögen allerdings addiert und übersteigt deshalb womöglich die Obergrenze der gesetzlichen Einlagensicherung.

Hier kommt die Mitgliedschaft der Postbank im Einlagensicherungsfonds des Bundesverbands Deutscher Banken ins Spiel. Über diesen Fond ist Euer Geld bis zu einer noch höheren Grenze geschützt. Derzeit beträgt der höchstmögliche Entschädigungsbetrag bei Zahlungsunfähigkeit der Bank ganze drei Millionen Euro pro Privatkunde.

Insgesamt könnt Ihr Euch also sicher fühlen, wenn Ihr Geld in einem Festgeldkonto bei der Postbank anlegt. Dazu kommt noch, dass beim Führen eines Festgeldkontos bei der Postbank keine weiteren Kosten anfallen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Postbank Festgeldkonto?

Die Erfahrungen mit dem Postbank Festgeldkonto auf der Online-Plattform Trustpilot sind durchwachsen. Viele Anleger beschweren sich, dass die Postbank die Kündigung ihrer Konten herauszögert und der Kundenservice langsam sei.

Beachtet jedoch, dass die Note “ungenügend” bei Trustpilot auch dadurch zustande kommt, dass zufriedene Kunden üblicherweise seltener Bewertungen schreiben als unzufriedene Kunden.

Dennoch schneidet die Postbank mit Blick auf die Bewertungen eher schwächer ab als die Konkurrenz, was Ihr bei Eurer Entscheidung im Blick haben solltet.

Wie eröffnet man das Postbank Festgeldkonto?

Den Antrag für Euer Postbank Festgeldkonto könnt Ihr ganz einfach online stellen. Wenn Ihr Euch für ein Einzelkonto entschieden habt, könnt Ihr sogar die praktische Video-Legitimation nutzen, um die Kontoeröffnung noch schneller abzuschließen.

So funktioniert die Eröffnung eines Postbank Festgeldkontos:

- Klickt auf „Zinssparen online eröffnen“. Wählt aus zwischen einer Neuanlage oder der Anlage eines bestehenden Guthabens – das hat Einfluss auf den Zinssatz.

- Beantwortet, ob Ihr Neukunde seid oder bereits ein Konto bei der Postbank habt.

- Entscheidet Euch entweder für ein Einzelkonto oder ein Gemeinschaftskonto.

- Wählt aus, ob Ihr selbstständig beschäftigt seid.

- Gebt den gewünschten Anlagebetrag und die Laufzeit an – der geltende Zinssatz wird automatisch angezeigt.

- Im Falle einer Neuanlage wählt Ihr nun zwischen der Überweisung von einem anderen Konto oder einem Lastschriftmandat.

- Füllt Eure persönlichen Daten wie Name, Geburtsdatum, Adresse und weitere Kontaktmöglichkeiten aus.

- Beantwortet die Fragen zur steuerlichen Ansässigkeit. Prüft Eure Daten nochmals und schließt die Antragstellung ab.

- Sobald Ihr Eure Identität verifiziert habt, ist Euer Festgeldkonto einsatzbereit.

Postbank Festgeld

- 2,25 bis 2,7 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- 2.500 Euro bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Postbank Festgeld?

Sollte Euch das Postbank Festgeld nicht gänzlich überzeugen, gibt es zum Glück jede Menge interessante Alternativen auf dem deutschen Markt!

Die reisetopia Finanzexperten empfehlen im Juni 2026 dabei besonders die folgenden Angebote:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das Bigbank Festgeld. Es bietet aktuell die stärkste Verzinsung über ein Jahr und lässt sich flexibel über Laufzeiten von einem Monat bis zu zehn Jahren anlegen – schon ab 1.000 Euro.

Wer maximale Zinsen mit freier Laufzeitwahl verbinden möchte, ist beim Bigbank Festgeld derzeit goldrichtig!

Bigbank Festgeld

- 2,25 bis 3,1 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Postbank Festgeldkonto

Das Postbank Festgeldkonto, auch bekannte als Postbank Zinssparen, bietet dank der gesetzlichen und freiwilligen Einlagensicherung eine ausgezeichnete Sicherheit für deutsche Anleger. Das macht es zu einer geeigneten Option für diejenigen, die auf der Suche nach einer stabilen und risikoarmen Anlagemöglichkeit für kurz- bis mittelfristige Sparziele sind.

Allerdings gibt es auch deutliche Einschränkungen, insbesondere bei der regulären Verzinsung. Entsprechend solltet Ihr Euch gut überlegen, ob das Produkt oder doch eine Alternative die richtige Wahl für Euch sind. Wer die Neugeld-Aktion nutzen kann, darf sich aber fraglos über ein attraktives Angebot freuen!

Postbank Festgeld

- 2,25 bis 2,7 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- 2.500 Euro bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Hallo Marco,

nachfolgend die Antwort der PB, danach ist im konkreten Fall der Anlagebetrag erst Ende November 2024 zur Rückzahlung fällig:

“Das Ende der Zinsfestschreibung ist immer ein Monatsende (Ultimo) und hängt vom Datum des Geldeingangs ab:

– bei Geldeingang am 1. des Monats – Laufzeit entspricht genau der gewählten Laufzeit in Monaten (Bsp. 01.03.2023 bis 29.02.2024)

– bei Geldeingang ab dem 2. des Monats – Laufzeit entspricht der gewählten Laufzeit in Monaten plus restliche Tage im Fälligkeitsmonat (Bsp. 03.03.2023 bis 31.03.2024)”

Gruß

Rainer

Hallo Rainer,

dann ist das schon so, wie ich mir auch dachte. Danke auf alle Fälle für die Info und dann sollte dein Geld ja Ende dieses Monats überwiesen werden 🙂

Liebe Grüße

Marco

Hallo Marco,

die Kündigung erfolgte auf dem vom PB-System vorgegebenen Formblatt “Postbank Zinssparen – Kündigung und Weisung zum Festzinsende”. Die “Bestätigung erfolgte durch BestSign, Freigabe am 21.02.2024 um 18:13 Uhr.”

Hinsichtlich Fristende habe ich bei der PB per Kontaktformular angefragt. Sollte ich eine zielführende Antwort erhalten, werde ich sie hier posten.

Gruß

Rainer

Hallo Rainer,

danke, das würde mich interessieren, was herauskommt. Ansonsten müsste normalerweise die Laufzeit taggenau enden oder höchstens dann zum Monatsende, was bei dir Ende November wäre, oder?

Liebe Grüße

Marco

Hallo Marco,

wie ich es in meine, Ausgangspost geschrieben habe, wurde per Formular rechtzeitig gekündigt, nämlich bereits am 26.02.2024. Daran kann es also nicht liegen. Wann die Bindungsfrist bei Einzahlung am 3.11.23 endet, werde ich versuchen per Kontaktformular, bei der PB in Erfahrung zu bringen.

Gruß

Rainer

Hallo Rainer,

danke für die Info nochmals. Ich habe mich vorher unklar ausgedrückt, denn ich meinte eigentlich, ob du dazu eine offizielle Kündigungsbestätigung erhieltest. Sieh mir das Wording nach, da fehlte noch der Kaffee 😀 Ich schau nachher mir das auch noch einmal vom Zeitpunkt her an, ob ich da was dazu finde 🙂

Liebe Grüße

Marco

Trotz rechtzeitiger Kündigung wird der fällige Betrag bei Laufzeitende nicht auf das angegebene Konto überwiesen. Bisher 3x Reklamationen per Kontaktformular waren erfolglos. Ein Fall für die BaFin!

Hallo Rainer,

wurde dein Festgeld prolongiert oder was war/ist da los?

Liebe Grüße

Marco

Hallo Marco,

nein, keine Laufzeitverlängerung vereinbart. Aber; “Der Zinssatz gilt vom Tag der Einzahlung bis zum Tag vor Monatsende der vereinbarten Dauer in Monaten”, so die Bedingungen für das Postbank Zinssparen, Stand: 01/2023 unter Punkt 2. Wertstellungsdatum der Einzahlung war der 03.11.2023. Endet nun der Anlagezeitraum am 29.11 oder am 30.10.2024?

Gruß Rainer

Hallo Rainer,

ich habe mir gerade die Bedingungen für das Postbank Zinssparen angeschaut. Unter Punkt 3 steht ja Folgendes:

Verfügungen* zum Ende des Festzins-Zeitraums:

Über das Guthaben kann zum Ende der Festzinsvereinbarung verfügt* werden, wenn zuvor unter Einhaltung einer Frist von mindestens

drei Monaten gekündigt wurde. Bei nicht fristgerechter Kündigung zum Vertragsende wird das Guthaben ab Vertragsende als Spareinlage mit drei Monaten Kündigungsfrist weitergeführt, sofern nicht etwas anderes vereinbart ist.

Hast du denn dann vorab gekündigt?

Liebe Grüße

Marco

Habe bei der Postbank ende des Jahres, Festgeldkonto angelegt, habe den lieferando Gutschein über 50.eur bisher leider nicht erhalten.