Der klassische Sparbrief ist in Deutschland noch immer ein beliebtes Anlageprodukt. Doch lohnt sich die Beantragung noch und was ist der Unterschied zum Festgeld? Wir zeigen in unserem Sparbrief-Vergleich März 2026 die besten Produkte aus beiden Kategorien im Vergleich und geben Empfehlungen für jeden Anlegertyp!

Die besten Sparbriefe & Festgelder im März 2026

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Credit Agricole Festgeld

- Zinssatz: bis zu 2,95 Prozent p.a

- Laufzeit: 1 Monat bis 7 Jahre

- Anlagebetrag: 5.000 bis 500.000 Euor

- Einlagensicherung bis 100.000 Euro

- Zinsausschüttung: jährlich

Transparente Kriterien sind beim Festgeld-Vergleich der reisetopia Finanzexperten das A und O. Deshalb findet Ihr als Top-Empfehlung das Produkt aus den Kategorien Festgeld & Sparbrief mit der besten Verzinsung mit einer Laufzeit von einem Jahr, danach folgt das Produkt mit den besten Zinsen für eine Anlage von fünf Jahren.

Auf dem dritten Platz zeigen wir Euch das Produkt mit den höchsten Zinsen bei gleichzeitig hervorragender Einlagensicherung, gefolgt vom bestverzinsten Festgeld mit geringer Mindestanlage und dem besten Angebot ohne Girokonto. Alle anderen Produkte sind jeweils nach der besten Verzinsung bei einer Laufzeit von einem Jahr sortiert.

Da immer weniger Banken einen Sparbrief anbieten und die Bedingungen im Großen und Ganzen mit dem moderneren Festgeld zu vergleichen sind, blicken die reisetopia Finanzexperten in ihren Vergleichen auf beide Produkte. Alle Details zu Festgeldkonten könnt Ihr natürlich auch in unserem Festgeld-Vergleich nachlesen. Was es rund um den Sparbrief-Vergleich zu wissen gibt, zeigen wir Euch dagegen hier!

Inhaltsverzeichnis

- Die besten Sparbriefe & Festgelder im März 2026

- Was ist ein Sparbrief?

- Was ist der Unterschied zwischen einem Sparbrief und einem Festgeldkonto?

- Wie sicher ist ein Sparbrief & welche Einlagensicherung gilt?

- Wie hoch sind die Zinsen bei einem Sparbrief?

- Wie finde ich das richtige Produkt im Sparbrief-Vergleich?

- Was sind die Vorteile von einem Sparbrief?

- Was sind die Nachteile von einem Sparbrief?

- Was kostet ein Sparbrief?

- Für wen eigent sich ein Sparbrief?

- Fazit zu den besten Angeboten im Sparbrief-Vergleich

Was ist ein Sparbrief?

Bevor Ihr den Sparbrief als Geldanlage in Erwägung zieht, solltet Ihr natürlich verstehen, was genau diese Anlageform ausmacht. Der Sparbrief ist nicht mit dem klassischen Sparbuch zu verwechseln, denn er ist deutlich lukrativer, hat jedoch auch einige Einschränkungen im Vergleich zum Sparbuch.

Während Ihr beim Sparbuch jederzeit Geld einzahlen oder Guthaben abheben könnt, ist das beim Sparbrief anders. Denn hier legt Ihr eine gewisse Summe für einen festgelegten Zeitraum an, ähnlich wie bei einem Festgeld. Die Dauer Eures Sparbriefs hängt dabei ganz von Eurer Bank ab.

Bei den meisten Finanzinstituten stehen Euch verschiedene Laufzeiten zur Auswahl: Die meisten Sparbriefe beginnen bei einer vergleichsweise kurzen Dauer von nur einem Jahr, während einige Banken auch langfristige Anlagen von bis zu acht Jahren ermöglichen.

Während dieser Anlagedauer ist Euer Geld fest an die Bank Eurer Wahl gebunden – eine vorzeitige Kündigung ist dabei nicht vorgesehen. Vor Ablauf der Anlagedauer habt Ihr somit keinen Zugriff auf Eure Ersparnisse und könnt weder Geld abheben noch Euren Anlagebetrag aufstocken.

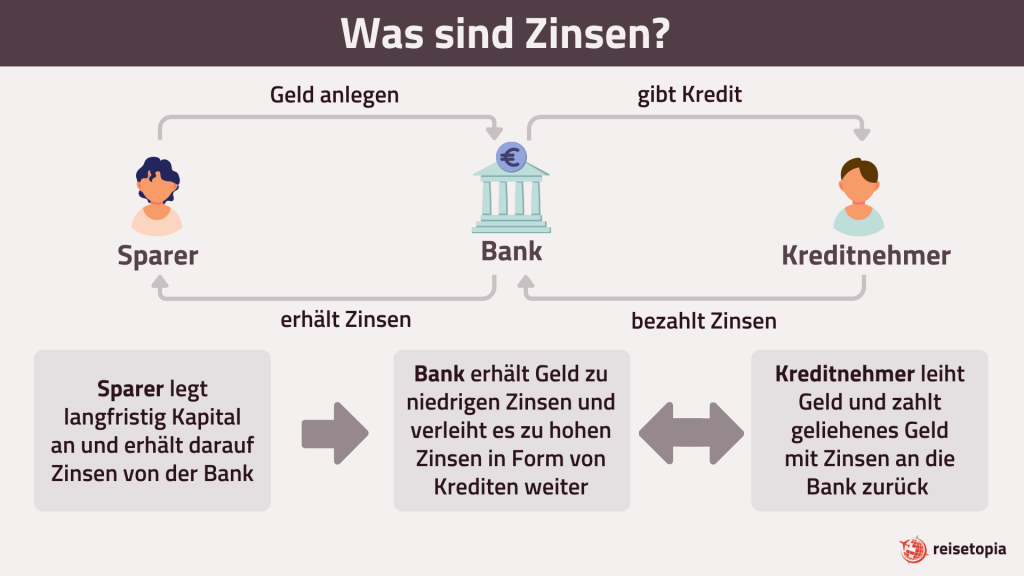

Der Grund, weshalb sich viele Menschen in Deutschland für den Sparbrief entscheiden, sind die Zinsen, denn auch diese werden im Vorhinein festgelegt. Marktschwankungen beeinflussen Eure Anlage also nicht – sobald Ihr den Vertrag für Euren Sparbrief unterschrieben habt, könnt Ihr Euch der Zinsen sicher sein.

Gegenüber einem klassischen Sparbuch ist die Zinsgutschrift in der Regel auch deutlich höher. Im Vergleich zu den besten Angeboten im Tagesgeld-Vergleich muss man dagegen genau hinsehen, denn je nach konkretem Anbieter gibt es bei der flexibleren Anlageoption sogar teilweise bessere Angebote.

Was ist der Unterschied zwischen einem Sparbrief und einem Festgeldkonto?

Im Prinzip ist ein Sparbrief einer Festgeldanlage deutlich ähnlicher als einem Sparbuch. Doch was genau ist der Unterschied zwischen den beiden Anlageformen? Auf den ersten Blick ist die Differenz zwischen den beiden Anlageformen kaum ersichtlich: Viele Banken bieten nur Sparbriefe oder nur Festgeldanlagen an, nicht jedoch beide Varianten.

Das erweckt den Anschein, dass die Begriffe synonym verwendet werden – doch dem ist nicht in jedem Fall so, wenngleich es heutzutage immer öfter Festgelder gibt, die wie ein Sparbrief funktionieren.

In der Theorie haben beide Anlagen eine festgelegte Laufzeit und hohe, ebenfalls festgelegte Zinsen. Der wichtigste Unterschied liegt allerdings darin, was nach Ende der Vertragsdauer passiert. Denn um nach Ablauf der Laufzeit einer Festgeldanlage auf Euer Geld zugreifen zu können, müsst Ihr in der Regel bestimmte Kündigungsfristen einhalten.

Wenn Ihr die Festgeld Kündigungsfrist überseht, wird Eure Anlage in den meisten Fällen nochmals für dieselbe Anlagedauer verlängert – jedoch nicht zum ursprünglich festgesetzten Zinssatz, sondern zum dann gültigen Zinssatz, der möglicherweise deutlich niedriger ist.

Immer öfter gibt es auch beim Festgeld Anbieter, die keine Kündigung der Anlage erforderlich machen oder bei Abschluss eine Wahlmöglichkeit geben, weswegen die reisetopia Finanzexperten einen kombinierten Tagesgeld- und Sparbrief-Vergleich mit einem Hinweis auf die jeweiligen Konditionen bei der Kündigung erstellt haben!

Beim Sparbrief ist das anders. Denn die Besonderheit hier ist, dass Ihr Euch nach Ablauf Eurer Vertragsdauer um nichts kümmern müsst: Eure Sparsumme inklusive der angesparten Zinsen und Zinseszinsen wird automatisch auf das von Euch angegebene Referenzkonto überwiesen. Das macht den Sparbrief unkompliziert und praktisch.

Hintergrund dessen, dass sich die Produktgruppen Festgeld und Sparbrief immer mehr annähern, sind auch ausländische Banken, die Anlageprodukte auf dem deutschen Markt anbieten. Diese setzen in der Regel immer auf die Bezeichnung Festgeld, bieten aber oftmals Kündigungskonditionen, die eher mit einem Sparbrief vergleichbar sind.

Die folgende Tabelle gibt Euch einen schnellen Überblick über die ursprünglichen Unterschiede und Gemeinsamkeiten der beiden Sparmodelle.

| Sparbrief | Festgeldkonto | |

| Laufzeit | Vorher festgelegt | Vorher festgelegt |

| Zinsen | Vorher festgelegt | Vorher festgelegt |

| Kündigung | Läuft in der Regel zum Laufzeitende automatisch aus | Muss in der Regel fristgerecht gekündigt werden, ansonsten wird die Anlage automatisch verlängert. |

Wie sicher ist ein Sparbrief & welche Einlagensicherung gilt?

Eines der wichtigsten Kriterien einer Anlage ist natürlich die Sicherheit – denn niemand will eine möglicherweise hohe Summe investieren und sich Sorgen machen müssen, ob die Ersparnisse in guten Händen sind.

Sind die Zinsen beim Sparbrief sicher?

Zweifel hinsichtlich der Sicherheit sind beim Sparbrief jedoch unbegründet. Denn im Vergleich zu anderen Anlageformen wie Depots oder anderen Investitionen in volatilen Märkten sind Sparbriefe gründlich abgesichert und vorhersehbar. Wer sein Geld gewinnbringend anlegen möchte, aber dennoch etwaige Risiken ausschließen möchte, ist mit dem Sparbrief bestens bedient.

Das liegt einerseits daran, dass die Zinsen über den gesamten Zeitraum im Vorhinein festgelegt werden. Selbst bei einer langfristigen Anlagedauer von mehreren Jahren ist es ausgeschlossen, dass sich der Zinssatz ändert. Ihr wisst also ganz genau, zu welchem Zeitpunkt Ihr mit welchen Zinsen rechnen könnt. Deshalb eignet sich der Sparbrief ideal für spezielle Sparziele.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie gut ist die Einlagensicherung bei Sparbriefen?

Doch was ist, wenn die Bank Eurer Wahl im Laufe der Anlage in Konkurs geht und zahlungsunfähig wird? Was passiert dann mit Euren Ersparnissen? Auch hier müsst Ihr Euch keine Sorgen machen. Denn Anlagen im Rahmen eines Sparbriefs sind in Europa durch die sogenannte gesetzliche Einlagensicherung abgedeckt.

Das bedeutet, dass Euer angelegtes Geld bis zu einer Höhe von maximal 100.000 Euro abgesichert ist und rückerstattet wird, sollte die Bank ihr Geschäft einstellen. Diese Sicherungsgrenze gilt pro Bank – wenn Ihr also mehrere Sparbriefe bei verschiedenen Banken habt, ist jeder dieser Sparbriefe bis zu 100.000 Euro abgedeckt.

Beim Sparbrief gilt dieselbe Einlagensicherung, die man auch vom Festgeld oder dem Tagesgeld kennt. Unterschiede hinsichtlich der Sicherheit zwischen diesen Anlageformen gibt es entsprechend nicht.

Wenn eine Bank Euch überdurchschnittlich hohe Zinsen bietet und höhere Anlagesummen als 100.000 Euro erlaubt, ist auch das nicht zwingend unsicher. Denn bei vielen Banken in Deutschland und im Rest von Europa ist Eure Anlage nicht nur gesetzlich abgesichert, sondern auch im Rahmen einer freiwilligen Einlagensicherung, deren Sicherungsgrenze in der Regel deutlich höher ist.

So sind die Einlagen vieler deutscher Kunden dank des sogenannten Einlagensicherungsfonds des Bundesverbandes deutscher Banken in einer Höhe von bis zu drei Millionen Euro abgesichert. Das macht den Sparbrief zu einer der sichersten und dennoch ergiebigsten Anlageformen, die Euch in Deutschland derzeit zur Verfügung stehen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie hoch sind die Zinsen bei einem Sparbrief?

Was den Sparbrief von Anlagen wie dem Sparbuch oder dem Tagesgeld unterscheidet, sind die hohen und gleichbleibenden Zinsen. Wie hoch diese Zinsen sind, hängt von der Bank und der gewählten Laufzeit ab – die Unterschiede können jedoch gravierend sein, ein sorgfältiger Vergleich vorab lohnt sich also.

Das Angebot an Festgeld-Anlageoptionen ist in Deutschland und im Rest Europas deutlich höher als die Auswahl an Sparbriefen. Die meisten Spitzenpositionen im aktuellen Festgeld-Vergleich der reisetopia Finanzexperten nehmen daher Festgelder ein, doch es gibt auch immer wieder Sparbriefe, die in unserem Vergleich durch gute Konditionen auffallen:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Credit Agricole Festgeld

- Zinssatz: bis zu 2,95 Prozent p.a

- Laufzeit: 1 Monat bis 7 Jahre

- Anlagebetrag: 5.000 bis 500.000 Euor

- Einlagensicherung bis 100.000 Euro

- Zinsausschüttung: jährlich

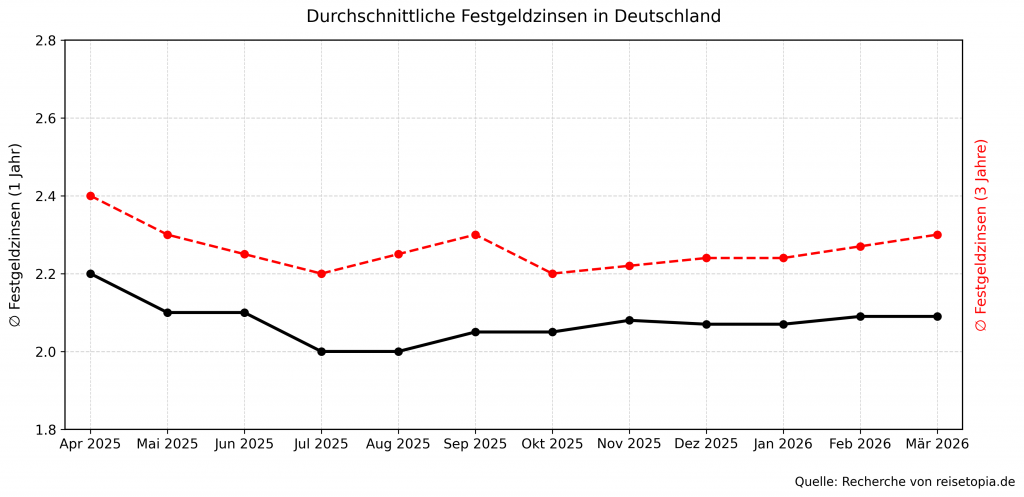

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Wie finde ich das richtige Produkt im Sparbrief-Vergleich?

Der Sparbrief und das Festgeld bieten beide vergleichbare Konditionen und eine sichere Anlage mit guter Verzinsung für einen festgelegten Zeitraum. Doch bei der Verzinsung gibt es teils gravierende Unterschiede bei der Laufzeit.

Folgend haben die reisetopia Finanzexperten daher jeweils einen Festgeld- und Sparbrief-Vergleich für eine Anlagedauer von einem, drei, fünf und zehn Jahren erstellt, damit Ihr je nach konkretem Anlagehorizont das aktuell beste Angebot findet!

Sparbrief-Vergleich (inklusive Festgeld) für ein Jahr Anlagedauer

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

IKB Festgeld

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Sparbrief-Vergleich (inklusive Festgeld) für drei Jahre Anlagedauer

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Ascory Bank Festgeld

- Zinssatz: bis zu 1,6 Prozent p.a.

- Laufzeit: 3 Monate bis 6 Monate

- Anlagebetrag: ab 10.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Bigbank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Sparbrief-Vergleich (inklusive Festgeld) für fünf Jahre Anlagedauer

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Ascory Bank Festgeld

- Zinssatz: bis zu 1,6 Prozent p.a.

- Laufzeit: 3 Monate bis 6 Monate

- Anlagebetrag: ab 10.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Aareal Bank Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 1 bis 7 Jahre

- Anlagebetrag: 1.000 bis 100.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

IKB Festgeld

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Credit Agricole Festgeld

- Zinssatz: bis zu 2,95 Prozent p.a

- Laufzeit: 1 Monat bis 7 Jahre

- Anlagebetrag: 5.000 bis 500.000 Euor

- Einlagensicherung bis 100.000 Euro

- Zinsausschüttung: jährlich

Sparbrief-Vergleich (inklusive Festgeld) für zehn Jahre Anlagedauer

WiLLBe Festgeld

- Zinssatz: bis zu 3,27 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 CHF

- Zinsausschüttung: jährlich

Wüstenrot Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 3 Monat bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Ascory Bank Festgeld

- Zinssatz: bis zu 1,6 Prozent p.a.

- Laufzeit: 3 Monate bis 6 Monate

- Anlagebetrag: ab 10.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

UmweltBank Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahrete

- Anlagebetrag: ab 2.500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Was sind die Vorteile von einem Sparbrief?

Wer sich mit dem Sparbrief-Vergleich beschäftigt, dürfte besonders an den verschiedenen Vorteilen der Anlageform interessiert sein.

Die wichtigsten Sparbrief Vorteile im Überblick:

- Vorhersehbare Rendite

- Hohe Planungssicherheit

- Geringes Risiko

- Einfache Struktur

- Vielfältige Laufzeiten

- Keine Kündigung notwendig

Stabile und vorhersehbare Rendite

Sparbriefe bieten in der Regel eine feste und vorab festgelegte Verzinsung. Das bedeutet, dass Ihr als Anleger eine klare Vorstellung davon habt, wie viel Rendite Ihr am Ende der Laufzeit erwarten könnt.

Hohe Planungssicherheit

Durch die festen Zinsen und die vorab festgelegte Laufzeit ermöglicht der Sparbrief Euch eine zuverlässige Planung. Bereits vor Abschluss wisst Ihr genau, wann Ihr Euer Geld zurückbekommt, und könnt Eure finanziellen Ziele dementsprechend gestalten.

Geringes Risiko

Im Vergleich zu vielen anderen Anlageformen sind Sparbriefe als besonders sichere Anlage bekannt.

Alle Sparbriefe in Deutschland und im Rest Europas sind durch eine gesetzliche Einlagensicherung geschützt – oftmals bieten Banken sogar zusätzlichen Schutz bis zu einer noch höheren Sicherungsgrenze. Im Falle einer Bankinsolvenz verliert Ihr Eure Ersparnisse also nicht.

Einfache Struktur

Sparbriefe sind in der Regel einfach strukturiert und deutlich transparenter als viele andere Anlageformen. Die Bedingungen, wie Zinsen und Laufzeit, sind klar definiert, was die Anlage für viele Anleger unkompliziert und leicht verständlich macht.

Breite Auswahl an Laufzeiten

Je nach Euren Bedürfnissen bieten deutsche Finanzinstitute für Sparbriefe verschiedene Laufzeitoptionen, von kurzfristigen Anlagen von wenigen Monaten bis hin zu langfristigen Verträgen von mehreren Jahren.

Dieser Vorteil ermöglicht es Euch, die Laufzeit entsprechend Euren individuellen finanziellen Zielen und Plänen zu wählen.

Keine Kündigung notwendig

Dass viele Kunden nach einem Sparbrief-Vergleich suchen, hat auch damit zu tun, dass man sich bei dieser Anlageform nicht selbst um eine Kündigung kümmern muss. Dies führt zu noch mehr Einfachheit und Planbarkeit.

Was sind die Nachteile von einem Sparbrief?

Wie jede andere Anlageform hat auch der Sparbrief gewisse Nachteile, die Ihr sorgfältig abwägen solltet, bevor Ihr Euch für eine Anlage entscheidet.

Die wichtigsten Sparbrief Nachteile im Überblick:

- Einschränkungen bei der Rendite

- Feste Laufzeiten ohne Flexibilität

- Keine Anpassungsmöglichkeiten

- Kleine Produktauswahl

Einschränkungen bei der Rendite

Die festen Zinsen, die Sparbriefe bieten, können je nach genauem Anlagezeitpunkt geringer sein als die Rendite von anderen Anlageformen, weswegen das Produkt für den langfristigen Vermögensaufbau nur teilweise oder ergänzend geeignet ist.

Feste Laufzeiten ohne Flexibilität

Sparbriefe haben in der Regel feste Laufzeiten, während der Euer investiertes Geld nicht verfügbar ist. Im Gegensatz zu liquiden Anlagen, wie beispielsweise Tagesgeldkonten, sind Sparbriefe deshalb weniger flexibel, was den Zugang zu Eurem Kapital angeht.

Das ist vor allem dann problematisch, wenn Ihr unerwartet auf Liquidität angewiesen seid. Ein Produkt aus dem Sparbrief-Vergleich solltet Ihr also nur dann beantragen, wenn Ihr auf die angelegte Summe garantiert verzichten könnt.

Kaum Anpassungsmöglichkeiten bei Marktschwankungen

Da die Zinsen bei Sparbriefen für die gesamte Laufzeit im Voraus festgelegt sind, könnt Ihr nicht von eventuell steigenden Zinsen profitieren, müsst Euch jedoch auch keine Gedanken über fallende Zinsen machen.

Problematisch kann das sein, wenn es wie in den Jahren 2023 und 2024 zu einer Zinswende kommt, bei der die Anlagezinsen auf einmal deutlich gestiegen sind. Bei Sparbriefen mit längerer Laufzeit kann dies besonders ins Gewicht fallen.

Eingeschränkte Produktauswahl

Da viele Banken mittlerweile nur noch Festgelder und keine Sparbriefe mehr anbieten, ist das Angebot im reinen Sparbrief-Vergleich deutlich eingeschränkt.

Die reisetopia Finanzexperten zeigen Euch im Vergleich der besten Sparbriefe daher auch Festgeldkonten, um sicherzustellen, dass Ihr einen vollständigen Marktüberblick habt!

Was kostet ein Sparbrief?

In der Regel ist der Abschluss eines Sparbriefs mit keinen Kosten oder Gebühren verbunden. Das liegt daran, dass die Bank von der Investition Eures Geldes profitiert. Im Prinzip handelt es sich hier um eine Art Darlehen an die Bank.

Für die Nutzung Eures Kapitals bezahlt Euch die Bank im Gegenzug Zinsen. Die Kosten, die dabei für die Bank entstehen, sind bereits in den Zinssatz einberechnet, was die Abwicklung für Euch leichter macht.

Beachtet, dass in ausgewählten Fällen für den Abschluss eines Sparbriefs ein Girokonto zwingend erforderlich ist. Hier wiederum können Kosten entstehen, weswegen wir Euch ergänzend zu einem Blick in den Girokonto-Vergleich raten, um unnötige Kosten zu vermeiden!

Allerdings solltet Ihr beachten, dass Eure Erträge aus jeglichen Anlageformen in Deutschland versteuert werden müssen. Denn die Gewinne aus Kapitalerträgen, zu denen auch Zinseinkünfte von Sparbriefen gehören, unterliegen einer Abgeltungssteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Für Privatanleger gibt es jedoch gewisse Freibeträge, die zum Stand März 2026 bei 1.000 Euro pro Person liegen (2.000 Euro bei gemeinsam veranlagten Paaren). Liegen Eure Kapitalerträge unterhalb dieser Freibeträge, müsst Ihr keine Abgeltungsteuer entrichten. Um von dieser Regelung Gebrauch zu machen, müsst Ihr bei Eurer Bank einen Freistellungsauftrag stellen.

Die Abgeltungssteuer wird bei den Produkten im Sparbrief-Vergleich automatisch von Eurer Bank an das Finanzamt abgeführt, Ihr müsst Euch also um nichts kümmern. Dennoch solltet Ihr die steuerlichen Regelungen bei der Berechnung Eurer Rendite berücksichtigen.

Für wen eigent sich ein Sparbrief?

Sparbriefe sind für bestimmte Anleger die perfekte Möglichkeit, Geld anzusparen, während sie für andere weniger passend sind. Ob sich diese Anlageform für Euch eignet, hängt stark von Euren individuellen finanziellen Zielen, Eurer Risikobereitschaft und Euren Präferenzen ab.

Für risikoaverse Anleger, die nach einer sicheren Anlagemöglichkeit suchen, ist der Sparbrief hinsichtlich der festen Zinsen und der vorhersehbaren Rückzahlung des investierten Kapitals am Ende der Laufzeit definitiv eine Überlegung wert.

Auch Anleger, die eine klare Struktur und Transparenz schätzen, finden in hiermit eine passende Wahl. Besonders für kurz- bis mittelfristige Anlageziele, wie beispielsweise die Anschaffung eines Autos oder den Aufbau eines Notfallfonds, sind Sparbriefe mit verschiedenen Laufzeiten eine lohnende Anlageform.

Allerdings ist der Sparbrief weniger geeignet für Anleger, die nach höheren Renditen streben und bereit sind, dafür ein gewisses Maß an Risiko einzugehen. Auch wenn Ihr flexiblen Zugang zu Eurem Kapital benötigt, stellen die festen Laufzeiten eine nicht zu unterschätzende Einschränkung dar.

Fazit zu den besten Angeboten im Sparbrief-Vergleich

Anleger, die nach einer sicheren und vorhersehbaren Anlageform suchen, sind mit einem Sparbrief oder alternativ auch einem Festgeld gut bedient, mindestens als Teil der Anlagestrategie. Die feste Verzinsung, klare Laufzeiten und die automatische Rückzahlung machen den Sparbrief zu einer unkomplizierten und sicheren Möglichkeit, finanzielle Ziele zu planen und zu erreichen.

Besonders für risikoaverse Anleger und solche mit kurz- bis mittelfristigen Zielen kann der Sparbrief eine lohnende Wahl sein. Damit Ihr Euch die besten Konditionen sichern könnt, findet Ihr folgend die täglich recherchierten Empfehlungen der reisetopia Finanz-Experten!

Die besten Sparbriefe & Festgeldkonten im März 2026

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Credit Agricole Festgeld

- Zinssatz: bis zu 2,95 Prozent p.a

- Laufzeit: 1 Monat bis 7 Jahre

- Anlagebetrag: 5.000 bis 500.000 Euor

- Einlagensicherung bis 100.000 Euro

- Zinsausschüttung: jährlich