Ihr sucht nach einer soliden Festgeldanlage mit attraktiven Zinsen und maximaler Sicherheit? Das Suresse Festgeld verspricht Euch feste Renditen über bis zu vier Jahre. Doch kann die spanische Direktbank mit deutschen Anbietern mithalten und wie steht es um die Suresse Direkt Bank Festgeld Zinsen im April 2026?

Suresse Festgeld

- 2,2 bis 2,4 Prozent Zinsen pro Jahr

- 1 Jahr bis 4 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Die spanische Suresse Direkt Bank positioniert sich als interessante Alternative zum deutschen Festgeldmarkt. Als Tochterunternehmen der Santander-Gruppe bringt sie eine solide finanzielle Rückendeckung mit, während sie gleichzeitig durch flexible Kontomodelle und transparente Konditionen zu überzeugen versucht. Hier erfahrt Ihr, ob diese Geldanlage das Richtige für Euch ist.

Inhaltsverzeichnis

- Welche Vorteile hat das Suresse Festgeldkonto?

- Wie hoch sind die Suresse Festgeld Zinsen im April 2026?

- Wie schneiden die Suresse Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Suresse Festgeldkonto?

- Für wen lohnt sich ein Suresse Festgeldkonto?

- Was steckt hinter der Suresse Bank?

- Wie gut ist die Einlagensicherung beim Suresse Festgeldkonto?

- Wie sind die Erfahrungen mit dem Suresse Festgeldkonto?

- Wie eröffnet man ein Suresse Festgeldkonto?

- Welche Alternativen gibt es zum Suresse Festgeld?

- Unser Fazit zum Suresse Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Suresse Festgeldkonto?

Schauen wir uns zuerst mal die wichtigsten Pluspunkte im Detail an – denn die Suresse Direkt Bank bietet mehr, als man auf den ersten Blick vermuten könnte.

Alle Suresse Festgeld Vorteile im Überblick:

- Einmalig feste Summe anlegen und bequem sparen

- Feste Zinsen über die gesamte Laufzeit

- Kostenloses Tagesgeldkonto bei Suresse

- Jährliche Zinszahlung aufs Tagesgeldkonto

- Vier verschiedene Laufzeiten

- Niedrige Mindestanlage

- Unbegrenzte Anlagesumme

- Keine Kündigung notwendig

- Bis zu sechs Tagesgeldkonten und zwölf Festgeldkonten parallel

- Gemeinschaftskonto möglich

Einmalig feste Summe anlegen und bequem sparen

Ihr müsst Euch beim Suresse Festgeld nicht mit monatlichen Sparraten herumschlagen oder Eure Anlagestrategie laufend anpassen. Das Prinzip ist unkompliziert: einmal die gewünschte Summe anlegen, zurücklehnen und die Zinsen arbeiten lassen.

Keine weiteren Entscheidungen, keine Versuchung, das Geld zwischendurch für andere Dinge auszugeben. Das Geld ist sicher verwahrt und vermehrt sich zuverlässig, während Ihr Euch um wichtigere Dinge kümmern könnt.

Feste Zinsen über die gesamte Laufzeit

In Zeiten schwankender Zinsmärkte ist Planungssicherheit Gold wert. Mit dem Suresse Festgeld wisst Ihr vom ersten Tag an exakt, wie viel Rendite Euch am Ende der Laufzeit erwartet. Diese Garantie macht das Festgeld zu einem verlässlichen Baustein in Eurer Finanzplanung.

Suresse Festgeld

- 2,2 bis 2,4 Prozent Zinsen pro Jahr

- 1 Jahr bis 4 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Insbesondere wenn Ihr befürchtet, dass die Zinsen in Zukunft fallen könnten, sichert Ihr Euch mit einem Festgeldkonto das aktuelle Zinsniveau für mehrere Jahre.

Kostenloses Tagesgeldkonto bei Suresse

Statt ein externes Girokonto als Referenzkonto zu verwenden, müsst Ihr bei Suresse zwingend ein Tagesgeldkonto führen – das ist aber komplett kostenlos. Auch auf dem Tagesgeldkonto gibt es attraktive Zinsen, sowohl für Neukunden als auch für Bestandskunden.

Ihr bekommt also quasi zwei Zinsprodukte in einem Paket und könnt flexibel zwischen der langfristigen Bindung im Festgeld und der täglichen Verfügbarkeit im Tagesgeld entscheiden. Eine smarte Kombination für alle, die verschiedene Bedürfnisse unter einen Hut bringen wollen.

Jährliche Zinszahlung aufs Tagesgeldkonto

Die Zinsen landen automatisch auf Eurem Tagesgeldkonto und erwirtschaften dort Zinseszinsen – und zwar jedes Jahr. Von dort aus könnt Ihr sie jederzeit abheben oder für eine neue Festgeldanlage verwenden.

Zwar gibt es beim Festgeld selbst keinen klassischen Zinseszins-Effekt, aber durch die jährliche Überweisung auf das verzinste Tagesgeldkonto kommt Ihr dem sehr nahe. Eure Rendite arbeitet also quasi sofort weiter.

Vier verschiedene Laufzeiten

Die Suresse Direkt Bank bietet Euch vier verschiedene Laufzeiten an, sodass Ihr das Festgeld perfekt auf Eure persönliche Finanzplanung abstimmen könnt: ein, zwei, drei oder vier Jahre.

Das ist besonders praktisch, wenn Ihr mehrere Festgelder mit unterschiedlichen Fälligkeitsterminen staffeln wollt. So habt Ihr regelmäßig Geld, das frei wird, und könnt auf veränderte Lebenssituationen oder Zinsentwicklungen reagieren, ohne komplett auf die Festgeldrendite verzichten zu müssen.

Niedrige Mindestanlage

Mit einem Mindestbetrag von 1.000 Euro macht es Suresse auch Sparern mit kleinerem Budget möglich, vom Festgeld zu profitieren. Das ist ein fairer Einstiegsbetrag – nicht so niedrig, dass sich der Aufwand kaum lohnt, aber auch nicht so hoch, dass nur Großanleger Zugang haben. Für die meisten Menschen mit etwas Sparguthaben ist diese Hürde gut zu nehmen.

Unbegrenzte Anlagesumme

Theoretisch könnt Ihr bei Suresse Festgelder in beliebiger Höhe anlegen – nach oben gibt es keine Grenze. Das klingt zunächst großartig, besonders wenn Ihr größere Summen sicher parken wollt.

Aber Achtung: Die Einlagensicherung greift nur bis 100.000 Euro pro Person. Alles, was darüber liegt, ist im Ernstfall nicht geschützt. Wenn Ihr mehr als 100.000 Euro anlegen möchtet, solltet Ihr ernsthaft überlegen, das Geld auf mehrere Banken zu verteilen.

Keine Kündigung notwendig

Einer der angenehmsten Aspekte des Suresse Festgelds ist die unkomplizierte Abwicklung zum Laufzeitende. Ihr müsst nicht daran denken, rechtzeitig zu kündigen oder irgendwelche Formulare auszufüllen.

Stattdessen überweist die Bank am Ende der vereinbarten Laufzeit automatisch sowohl Euer ursprüngliches Kapital als auch alle aufgelaufenen Zinsen auf Euer Tagesgeldkonto. Von dort aus könnt Ihr dann frei entscheiden: Geld abheben, eine neue Festgeldanlage starten oder einfach auf dem gut verzinsten Tagesgeldkonto weiterlaufen lassen.

Bis zu sechs Tagesgeldkonten und zwölf Festgeldkonten parallel

Festgeld und komplexe Anlagestrategie schließen sich nicht aus: Ihr könnt bei Suresse bis zu sechs verschiedene Tagesgeldkonten und zwölf Festgeldkonten eröffnen. Das eröffnet Euch verschiedenste Möglichkeiten für die sogenannte Festgeld-Staffelung.

Dabei verteilt Ihr Euer Kapital auf mehrere Festgelder mit unterschiedlichen Laufzeiten, sodass regelmäßig ein Teil fällig wird. So kombiniert Ihr die Vorteile des Festgelds – sichere Zinsen – mit mehr Flexibilität, weil Ihr nicht Euer gesamtes Geld auf Jahre hinaus bindet. Ein cleveres System für alle, die methodisch und langfristig planen.

Gemeinschaftskonto möglich

Paare und Lebensgemeinschaften aufgepasst: Das Suresse Festgeld könnt Ihr auch als Gemeinschaftskonto führen. Das ist praktisch, wenn Ihr gemeinsam spart – etwa für den Hausbau, eine große Reise oder die Altersvorsorge.

Beide Partner haben dann gleichberechtigt Zugriff und Verfügungsgewalt. Ein zusätzlicher Bonus: Bei Gemeinschaftskonten erhöht sich die Einlagensicherung auf 200.000 Euro, weil jeder der beiden Kontoinhaber einzeln mit 100.000 Euro geschützt ist.

Wie hoch sind die Suresse Festgeld Zinsen im April 2026?

Kommen wir zur entscheidenden Frage: Was springt konkret für Euch dabei heraus? Die Zinssätze sind letztlich das Herzstück jeder Festgeldanlage – und hier zeigt sich, ob sich das Ganze wirklich lohnt.

| Laufzeit | Jährlicher Zinssatz |

|---|---|

| 1 Jahr | 2,2 Prozent p.a. |

| 2 Jahre | 2,25 Prozent p.a. |

| 3 Jahre | 2,35 Prozent p.a. |

| 4 Jahre | 2,4 Prozent p.a. |

Beispielrechnung bei einer Anlage von 10.000 Euro: Nehmen wir an, Ihr legt 10.000 Euro bei Suresse an. Bei jährlicher Zinsauszahlung auf das Tagesgeldkonto ergeben sich folgende Erträge am Ende der Laufzeit (Zinseszinseffekt nicht berücksichtigt): Ertrag bei Anlage über ein Jahr: 220 Euro Ertrag bei Anlage über drei Jahre: 705 Euro Ertrag bei Anlage über vier Jahre: 960 Euro

Schauen wir uns die Details in einer übersichtlichen Tabelle an, damit Ihr alle wichtigen Konditionen auf einen Blick habt:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2,2 bis 2,4 Prozent pro Jahr |

| Anlagesumme | ab 1.000 Euro |

| Laufzeit | 1 bis 4 Jahre |

| Einlagensicherung | bis zu 100.000 Euro (200.000 Euro bei Gemeinschaftskonto) |

| Zinsausschüttung | jährlich auf das Tagesgeldkonto |

| Zinseszins | nein (aber indirekt durch verzinstes Tagesgeldkonto) |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | kostenloses Suresse Tagesgeldkonto notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Die Suresse Festgeld Zinsen haben sich zuletzt im Februar 2026 geändert. Zu diesem Zeitpunkt wurden die Konditionen für alle Laufzeiten erhöht!

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Suresse Festgeld Zinsen im Marktvergleich ab?

Insgesamt bewegt sich Suresse im soliden Mittelfeld des Festgeldmarktes. Die Zinssätze sind respektabel, aber auch nicht überragend. Ihr werdet sowohl Anbieter finden, die mehr zahlen, als auch solche, die weniger bieten.

Besonders interessant ist der Vergleich mit Tagesgeldkonten: Es gibt tatsächlich Banken, die auch beim Tagesgeld ähnliche oder sogar vergleichbare Zinsen anbieten – allerdings natürlich ohne jede Zinsgarantie.

Hier liegt der eigentliche Vorteil des Suresse Festgelds: Ihr könnt Euch die aktuellen Zinsen bis zu vier Jahre sichern. Falls Ihr davon ausgeht, dass die Marktzinsen in Zukunft fallen werden, könnte sich das also mehr lohnen als ein hochverzinstes Tagesgeldkonto, dessen Zinsen jederzeit angepasst werden können.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

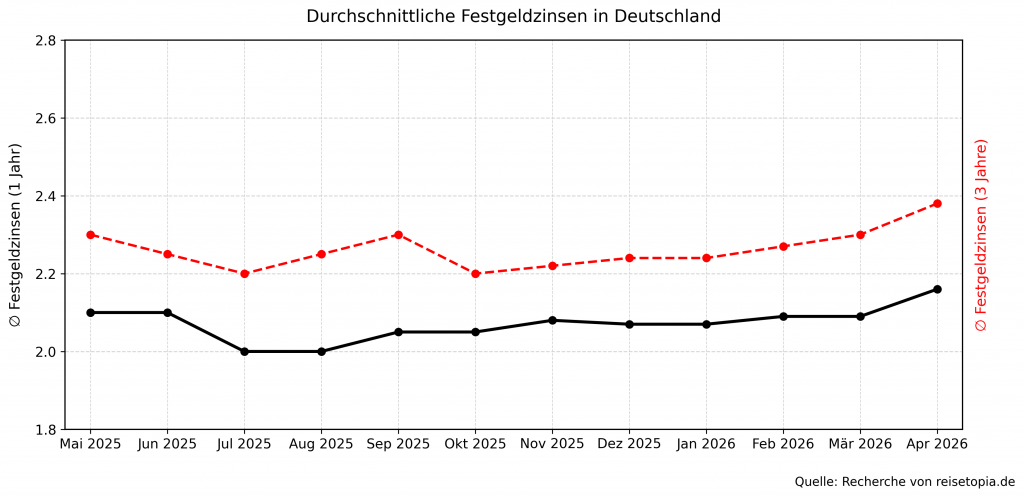

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Suresse Festgeldkonto?

So verlockend die Vorteile auch klingen – kein Produkt ist perfekt, und das gilt auch für das Suresse Festgeld.

Die wichtigsten Suresse Festgeld Nachteile im Überblick:

- Steuern werden nicht automatisch abgeführt

- Tagesgeldkonto notwendig

- Langsame Ein- und Auszahlungen

Steuern werden nicht automatisch abgeführt

Als spanische Bank führt die Suresse Direkt Bank die Abgeltungssteuer für Eure Zinserträge nicht automatisch an das deutsche Finanzamt ab. Das bedeutet für Euch zusätzliche Arbeit, denn Ihr müsst die Zinserträge in Eurer Steuererklärung selbst angeben und versteuern. Für manche ein lästiges Detail, für andere ein echter Deal-Breaker.

Tagesgeldkonto notwendig

Anders als bei vielen anderen Banken könnt Ihr nicht einfach Euer bestehendes Girokonto als Referenzkonto angeben. Stattdessen müsst Ihr zwingend ein Tagesgeldkonto bei Suresse eröffnen, das dann als Referenzkonto dient.

Allerdings ist dieses Tagesgeldkonto immerhin kostenlos und selbst verzinst – es ist also nicht völlig nutzlos. Trotzdem: Wenn Ihr das Festgeld eigentlich nur als Ergänzung zu Eurem bestehenden Bank-Setup wolltet, müsst Ihr hier mehr in Kauf nehmen, als Euch vielleicht lieb ist.

Langsame Ein- und Auszahlungen

Ein Blick in die Erfahrungsberichte von Kunden zeigt: Die Geschwindigkeit von Überweisungen ist nicht gerade die Stärke von Suresse. Manche Nutzer berichten von mehreren Tagen Wartezeit, bis Geld ankommt oder ausgezahlt wird.

Beim Festgeld ist das vermutlich weniger dramatisch als beim Tagesgeld – schließlich zahlt Ihr ja typischerweise nur einmal zu Beginn ein und bekommt Euer Geld am Ende der Laufzeit zurück. Trotzdem kann es nerven, wenn Ihr Euer Geld anlegen wollt und erst mal eine Woche warten müsst, bis die Überweisung endlich durchgegangen ist.

Für wen lohnt sich ein Suresse Festgeldkonto?

Ein Festgeldkonto ist grundsätzlich die richtige Wahl für alle, die eine sichere Anlage mit einem attraktiven und garantierten Zinssatz wünschen. Das Suresse Festgeld punktet besonders durch die Kombination mit dem kostenlosen Tagesgeldkonto – Ihr bekommt hier quasi eine clevere Kombi aus sicheren Anlagen. Das eine bietet Euch die Stabilität und Planbarkeit einer festen Verzinsung über Jahre, das andere die Flexibilität, jederzeit an Euer Geld zu kommen.

Suresse Festgeld

- 2,2 bis 2,4 Prozent Zinsen pro Jahr

- 1 Jahr bis 4 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Besonders geeignet ist das Suresse Festgeld für Euch, wenn Ihr Sicherheit wirklich groß schreibt. Wenn Ihr nachts ruhig schlafen wollt und keine Lust auf riskante Investments habt, seid Ihr bei Suresse richtig.

Auch wenn Ihr konkrete Sparziele habt – eine neue Küche in drei Jahren, ein Auto in zwei Jahren, eine größere Anzahlung fürs Eigenheim in vier Jahren – und dafür eine verlässliche Grundlage schaffen wollt, bekommt Ihr hier gute Zinsen.

Auch für alle, die mit der Festgeld-Staffelung arbeiten wollen, ist das Suresse Festgeld interessant. Die Möglichkeit, bis zu zwölf Festgeldkonten pro Tagesgeldkonto zu führen, gibt Euch enorme Flexibilität bei der Gestaltung Eurer Anlagestrategie. Ihr könnt Euer Kapital so aufteilen, dass regelmäßig Geld frei wird, ohne dass Ihr komplett auf die Festgeldzinsen verzichten müsst.

Weniger geeignet ist das Suresse Festgeld allerdings für alle, die sich nicht mit Steuererklärungen herumschlagen wollen. Wenn Euch die Vorstellung graust, Eure Zinserträge manuell anzugeben, sucht Ihr Euch besser eine deutsche Bank, die das automatisch erledigt.

Was steckt hinter der Suresse Bank?

Hinter der Suresse Direkt Bank steht mit der Santander-Gruppe einer der größten Finanzkonzerne Europas. Suresse ist eine Tochtergesellschaft von Santander und richtet sich speziell an den deutschen Markt.

Das spanische Mutterhaus bringt dabei die finanzielle Stabilität und jahrzehntelange Bankerfahrung mit, während Suresse als Direktbank mit schlanken Strukturen und digitalen Prozessen arbeitet.

Diese Konstellation hat Vor- und Nachteile: Einerseits profitiert Ihr von der Sicherheit und Reputation eines etablierten Bankenkonzerns. Andererseits bleibt Suresse eine spanische Bank mit allem, was dazugehört – einschließlich der bereits erwähnten steuerlichen Besonderheiten.

Die Bank versucht, sich als moderne, kundenfreundliche Alternative zu etablierten deutschen Banken zu positionieren, mit Fokus auf transparente Konditionen und digitale Prozesse. Ob ihr das in der Praxis gelingt, zeigen die Kundenerfahrungen, die wir uns gleich noch genauer anschauen.

Wie gut ist die Einlagensicherung beim Suresse Festgeldkonto?

Die Suresse Direkt Bank ist Mitglied des spanischen Einlagensicherungsfonds (Fondo de Garantía de Depósitos), der Ersparnisse und Anlagen bis zu 100.000 Euro pro Person absichert. Bei Gemeinschaftskonten verdoppelt sich dieser Betrag auf 200.000 Euro. Diese Einlagensicherung ist Teil des europäischen Einlagensicherungssystems und gilt als verlässlich.

Was bedeutet das konkret für Euch? Im unwahrscheinlichen Fall einer Bankpleite wäre Euer Geld bis zur genannten Grenze geschützt. Das gibt Euch ein erhebliches Maß an Sicherheit – mehr, als Ihr beispielsweise bei Aktien, Fonds oder anderen volatilen Anlageformen hättet.

Wichtig ist nur, dass Ihr diese Grenze im Blick behaltet und nicht mehr anlegt, als abgesichert ist. Denn alles darüber hinaus würdet Ihr im Ernstfall verlieren.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Suresse Festgeldkonto?

Auf der eigenen Website präsentiert sich Suresse rosig: Die Bank wirbt mit einem globalen Kundenzufriedenheits-Score von 8 von 10 Punkten. 96 Prozent der Befragten seien angeblich sehr zufrieden mit der Website. Das klingt beeindruckend – aber bestätigen unabhängige Bewertungen dieses Bild?

Ein Blick auf Trustpilot ernüchtert deutlich: Dort kommt Suresse bei über 200 Bewertungen nur auf die Gesamtnote “Mangelhaft” Das ist eine ziemlich herbe Diskrepanz zu den selbst kommunizierten Zahlen und sollte Euch zumindest nachdenklich machen. Doch was kritisieren die Kunden konkret?

Am häufigsten tauchen Beschwerden über langsame Auszahlungen von Sparkonten auf. Manche Nutzer berichten von Wartezeiten von mehreren Tagen oder sogar Wochen, bis ihr Geld endlich auf dem Konto war. Auch nicht funktionierende Zugänge sind ein wiederkehrendes Thema – Kunden, die sich nicht einloggen können oder deren Authentifizierung nicht funktioniert, was natürlich besonders ärgerlich ist, wenn man sein Geld anlegen will.

Allerdings gibt es auch positive Stimmen: Einige Nutzer berichten, dass ihre Überweisungen problemlos und zügig abliefen und dass der Kundenservice ihnen bei Problemen kompetent weitergeholfen hat. Das Bild ist also gemischt. Es scheint, als ob die Erfahrung stark davon abhängt, ob man das Glück hat, von technischen Problemen verschont zu bleiben.

Wie eröffnet man ein Suresse Festgeldkonto?

Wenn Ihr Euch für das Suresse Direkt Bank Festgeldkonto entschieden habt, müsst Ihr einige Voraussetzungen erfüllen: Ihr müsst mindestens 18 Jahre alt sein, voll geschäftsfähig sein und das Konto privat nutzen. Außerdem benötigt Ihr einen steuerpflichtigen Wohnsitz in Deutschland, ein deutsches SEPA-Konto und eine deutsche Handynummer für die Authentifizierung per SMS.

Sind diese Voraussetzungen erfüllt, geht es folgendermaßen weiter:

- Zuerst müsst Ihr ein reguläres Tagesgeldkonto bei der Suresse Direkt Bank eröffnen, denn ohne dieses Referenzkonto funktioniert das Festgeld nicht.

- Klickt dafür auf der Website auf “Kunde werden” oder “Konto eröffnen” und füllt alle Daten aus.

- Anschließend müsst Ihr Eure Identität verifizieren. Das läuft typischerweise über ein VideoIdent- oder PostIdent-Verfahren, bei dem Ihr Euch mit Eurem Personalausweis oder Reisepass ausweist.

- Sobald Euer Tagesgeldkonto eingerichtet ist, aktiviert Ihr es, indem Ihr einen kleinen Betrag von Eurem Bankkonto auf das neue Suresse Tagesgeldkonto überweist. Damit bestätigt Ihr, dass Ihr tatsächlich Zugriff auf das angegebene Konto habt.

- Jetzt loggt Ihr Euch in Eurem Suresse Online-Banking ein und klickt links auf die Option “Neues Festgeldkonto”.

- Dann gebt Ihr den Betrag ein, den Ihr anlegen möchtet, wählt die gewünschte Laufzeit aus – ein, zwei, drei oder vier Jahre – und bestätigt die Kontoeröffnung.

- Das war’s – der Vorgang ist abgeschlossen und Euer neues Festgeldkonto erscheint in der Kontoübersicht. Jetzt müsst Ihr nur noch den vereinbarten Betrag vom Tagesgeldkonto auf das Festgeldkonto überweisen und die Verzinsung beginnt.

Welche Alternativen gibt es zum Suresse Festgeld?

Vielleicht schreckt Euch die fehlende automatische Steuerabführung ab, oder Ihr sucht nach höheren Zinsen, oder Ihr möchtet einfach lieber bei einer deutschen Bank bleiben. Was auch immer Eure Gründe sind – es lohnt sich definitiv, einen Blick auf die Alternativen zu werfen.

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,5 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,1 bis 2,5 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Suresse Festgeldkonto

Das Festgeld der Suresse Direkt Bank ist zweifelsohne ein sicherer Hafen: solide, verlässlich und ohne unnötigen Schnickschnack. Die Zinsen sind ordentlich, die Regeln klar und dank des kostenlosen Tagesgeldkontos bleibt Ihr flexibel, wenn Ihr nicht alles auf einmal festlegen wollt.

Praktisch ist auch, dass Ihr mehrere Laufzeiten parallel führen könnt – ideal, wenn Ihr Eure Einlagen clever staffeln möchtet. Auf der anderen Seite erwartet Suresse, dass Ihr Euch selbst um die Steuern kümmert und Überweisungen brauchen gelegentlich etwas Geduld. Wenn das für Euch okay ist, bekommt Ihr hier eine unkomplizierte Anlage mit festen, planbaren Erträgen.

Suresse Festgeld

- 2,2 bis 2,4 Prozent Zinsen pro Jahr

- 1 Jahr bis 4 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung