Das war es mit dem Zins-Turbo: Crédit Agricole Savings hat das Tagesgeld Turbo eingestellt, mit dem Neukunden sich zuletzt 4 Prozent Zinsen pro Jahr sichern konnten – garantiert bis zum 31. Januar 2027. Maßgeblich ist jetzt das Tagesgeld Flex mit variablen 2,20 Prozent für Neu- und Bestandskunden. Wir zeigen Euch, was sich geändert hat und welche Alternativen sich lohnen.

Crédit Agricole Tagesgeld

- 2,20 Prozent Zinsen für Neu- und Bestandskunden

- Variabel und täglich verfügbar

- Anlagebetrag ab 10 Euro

- Jährliche Zinsausschüttung

- Französische Einlagensicherung

Der Wettbewerb um die besten Tagesgeldzinsen bleibt in Bewegung, wie unser Tagesgeld-Vergleich zeigt. Mit 2,20 Prozent reiht sich Crédit Agricole Savings nach dem Aus für den Turbo aber nur noch im Mittelfeld ein.

Das Wichtigste in Kürze

- Crédit Agricole Savings hat den Aktionszins Tagesgeld Turbo mit 4 Prozent eingestellt

- Maßgeblich ist nun das Tagesgeld Flex mit variablen 2,20 Prozent für Neu- und Bestandskunden

- Anlage schon ab 10 Euro bei französischer Einlagensicherung bis 100.000 Euro

Vom 4-Prozent-Turbo zu 2,20 Prozent variabel

Bis Mitte Juli 2026 konnten sich Neukunden mit dem Tagesgeld Turbo 4 Prozent pro Jahr sichern, garantiert bis zum 31. Januar 2027 und begrenzt auf Einlagen bis 10.000 Euro. Diesen Aktionszins bietet Crédit Agricole Savings nicht mehr an. Maßgeblich ist jetzt das Tagesgeld Flex, das Neu- und Bestandskunden einheitlich einen variablen Zins von derzeit 2,20 Prozent pro Jahr zahlt – täglich verfügbar und schon ab 10 Euro.

Zwei Punkte solltet Ihr dabei im Blick behalten: Zum einen ist der Zins des Tagesgeld Flex variabel und kann jederzeit angepasst werden. Zum anderen werden die Zinsen nur einmal jährlich zum Jahresende gutgeschrieben, sodass der Zinseszinseffekt geringer ausfällt als bei einer monatlichen Zinsgutschrift.

Zwei weitere Punkte solltet Ihr vor der Eröffnung bedenken: Crédit Agricole Savings führt keine deutsche Abgeltungsteuer automatisch ab – ein Freistellungsauftrag oder eine Nichtveranlagungsbescheinigung lassen sich nicht einreichen. Eure Zinserträge müsst Ihr daher selbst über die Anlage KAP in der Steuererklärung angeben und versteuern. Zudem ist für die Kontoeröffnung zusätzlich ein Crédit-Agricole-Savings-Girokonto nötig, das als Referenzkonto für Ein- und Auszahlungen dient.

| Konditionen | Crédit Agricole Tagesgeld Flex |

|---|---|

| Zinssatz (variabel) | 2,20 Prozent p.a. |

| Gilt für | Neu- und Bestandskunden |

| Verfügbarkeit | täglich |

| Mindestanlage | ab 10 Euro |

| Zinsausschüttung | jährlich |

| Einlagensicherung | französisch, bis 100.000 Euro |

Nur noch Mittelfeld – andere Anbieter zahlen mehr

Mit 2,20 Prozent variabel gehört das Crédit Agricole Tagesgeld nach dem Aus für den Turbo nicht mehr zu den Spitzenangeboten am Markt. Wie sich die Tagesgeldzinsen zuletzt entwickelt haben, zeigt die folgende Übersicht.

Im direkten Vergleich zahlen aktuell mehrere Anbieter deutlich mehr: Beim Bigbank Tagesgeld gibt es 3,25 Prozent Aktionszins für vier Monate, bei J.P. Morgan sogar 4 Prozent für vier Monate. Der Vorteil bei Crédit Agricole liegt damit weniger im Zinssatz als in der Einfachheit – gleicher Zins für Neu- und Bestandskunden, ohne Aktionsfrist und ohne Zinsobergrenze.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

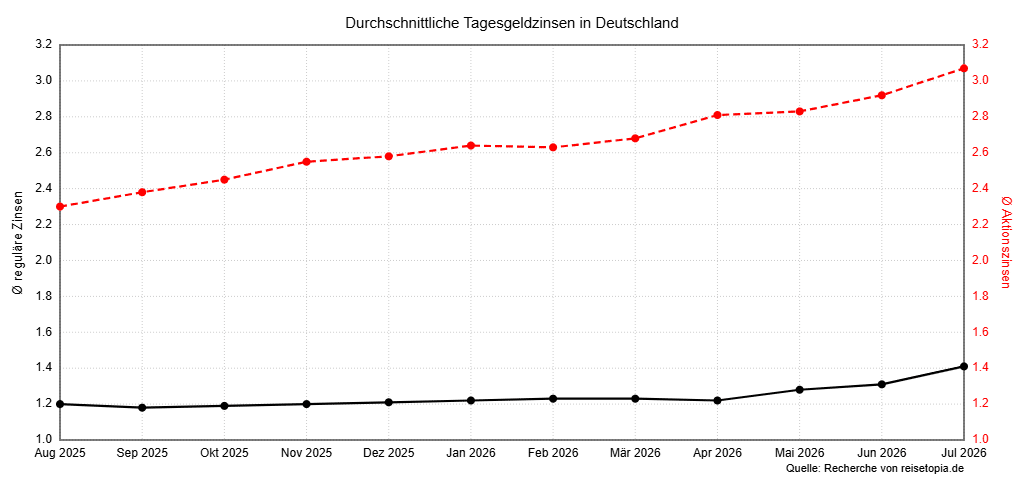

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Diese Tagesgeld-Alternativen lohnen sich

Nach dem Aus für den Turbo lohnt sich ein Blick auf weitere starke Tagesgeld-Angebote. Wer den Zins bei Crédit Agricole festschreiben möchte, kann auf die Varianten Plus und Ziel ausweichen; wer mehr Zinsen sucht, wird bei anderen Banken fündig. Die folgenden Alternativen sind aktuell besonders empfehlenswert:

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Den höchsten Ertrag über zwölf Monate bietet unter den Alternativen aktuell das Bank of Scotland Tagesgeld: Neukunden erhalten seit dem 27. Juli 2026 einen Willkommenszins von 3 Prozent pro Jahr für bis zu zwölf Monate auf ein Guthaben bis 50.000 Euro.

Danach greift der reguläre Zins von 1,25 Prozent p.a. Die Zinsen werden allerdings nur jährlich zum Jahresende gutgeschrieben. Die Einlagen sind über die deutsche Einlagensicherung bis 100.000 Euro pro Person geschützt.

Bank of Scotland Tagesgeld

- 3 Prozent Zinsen für Neukunden bis zu zwölf Monate

- 1,25 Prozent Zinsen für Bestandskunden

- Aktionszins bis 50.000 Euro

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Auf ein halbes Jahr gerechnet liegt unter den Alternativen das Suresse Tagesgeld: Neukunden sichern sich 3,5 Prozent Zinsen pro Jahr für sechs Monate, danach greift ein weiterhin überdurchschnittlicher regulärer Zins von 2,05 Prozent p.a.

Der Aktionszins ist über die gesamte Laufzeit garantiert, die Zinsen werden monatlich gutgeschrieben. Die Einlagen sind über die spanische Einlagensicherung bis 100.000 Euro pro Person geschützt.

Suresse Direkt Bank Tagesgeld

- 3,50 Prozent Zinsen für sechs Monate

- 2,05 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 999.999 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ebenfalls stark ist das BBVA Tagesgeld: Neukunden erhalten 3,5 Prozent Zinsen pro Jahr für sechs Monate, danach 2,25 Prozent p.a. Verzinst wird das Guthaben bis 200.000 Euro.

Die Zinsen werden monatlich ausgeschüttet. Die Einlagen sind über die spanische Einlagensicherung bis 100.000 Euro pro Person geschützt.

BBVA Tagesgeld

- 3,5 Prozent Zinsen für sechs Monate

- Mindestens 2,25 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Den höchsten Ertrag über zwölf Monate liefert im Test der reisetopia Finanzexperten im Juli 2026 aktuell das Bigbank Festgeld: 3,05 Prozent pro Jahr bei einjähriger Laufzeit, 3,15 Prozent bei zwei Jahren und 3,2 Prozent bei drei Jahren. Die Mindestanlage liegt bei 1.000 Euro, abgesichert sind die Einlagen über die estnische Einlagensicherung bis 100.000 Euro pro Person.

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung