Es bleibt Bewegung im Tagesgeldmarkt. Immer wieder passen Banken ihre Zinssätze an und bieten damit potenziellen Kunden attraktive Angebote. Die IKB folgt diesem Trend und bietet ein attraktives Neukundenangebot. Doch kann dieses Angebot im Marktvergleich mithalten?

IKB Tagesgeld

- 2,25 Prozent Zinsen für 3 Monate

- 1,6 Prozent Zinsen für Bestandskunden

- Eingeschränkter Anlagebetrag bis 100.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Zuletzt übertrumpften sich die Banken im Tagesgeldmarkt mit Neukundenangeboten, was den Anschein machte, als würde 3 Prozent beim Tagesgeld zum neuen Standard werden. Nachdem zuletzt Scalable Capital mit einem nicht ganz so hohen Zinsangebot auf den Markt ging, folgt nun auch die IKB mit einem zwar attraktiven, aber längst nicht außergewöhnlichen Tagesgeld Neukundenangebot.

Das Wichtigste in Kürze

- IKB erhöht Tagesgeldzins auf 2,25 Prozent für 3 Monate

- Das Angebot gilt für Neukunden

- Der Folgezins ist nur durchschnittlich und es gibt keine Zinsgarantie

IKB erhöht Tagesgeldzinsen für Neukunden

Immer wieder berichten wir über Neukundenangebote im Tagesgeldgeschäft. Zuletzt zeichneten sich in diesem Zusammenhang vor allem das Tagesgeld der Ikano Bank und ING Bank mit Zinssätzen von 3 Prozent aus, ebenso wie die Advanzia Bank die sogar 3,4 Prozent anbietet. Nun zieht die IKB nach, geht allerdings in Sachen Zinshöhe ihren eigenen Weg. Kann das Angebot dennoch mit der Konkurrenz mithalten?

Das aktuelle Neukundenangebot bietet 2,25 Prozent für 3 Monate. Im Anschluss daran bietet die deutsche Industriebank lediglich 1,6 Prozent, womit sie sich eher im oberen Drittel des Marktes anordnet. Positiv hervorzuheben ist in diesem Zusammenhang, dass der Zinssatz dann bis zu einer Einlage von 100.000 Euro gilt und man weder für die Eröffnung noch für die Kontoführung Gebühren zahlen muss.

IKB Tagesgeld

- 2,25 Prozent Zinsen für 3 Monate

- 1,6 Prozent Zinsen für Bestandskunden

- Eingeschränkter Anlagebetrag bis 100.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Hervorragende Einlagensicherung aber keine Zinsgarantie nach Aktionsphase

Zwar punktet das IKB Tagesgeld mit der Kombination aus der deutschen Einlagensicherung und dem zusätzlichen BdB-Fonds mit einer hervorragenden Einlagensicherung, dennoch ist das Angebot kritisch zu sehen. Die deutsche Industriebank bietet nämlich im Anschluss an die Aktionsphase keine Zinsgarantie, was bedeutet, dass sich der zwar im Marktvergleich durchschnittliche Folgezins jederzeit ändern kann. Solche Änderungen wurden allerdings in der Vergangenheit immer frühzeitig und transparent von der Bank kommuniziert.

Hier findet Ihr alle Details zum IKB Tagesgeld einmal im Überblick:

| Kondition | Vorteile |

| Aktionszinsen (3 Monate) | 2,25 Prozent für Neukunden |

| Reguläre Zinsen | 1,6 Prozent bis zu 100.000 Euro |

| Zinsausschüttung | quartalsweise |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

| Mindesteinlage | nicht erforderlich |

Im Marktvergleich nur durchschnittlich

Mit dem Aktionszins von 2,25 Prozent für drei Monate kann das IKB Tagesgeld nur bedingt überzeugen. Dadurch, dass die Zinsen nur quartalsweise ausgeschüttet werden, lohnt sich eine kurzfristige Anlage nur bedingt. Für eine langfristige Anlage ist die Dauer des Aktionszinses zu kurz und der Folgezins nicht attraktiv genug. Dadurch verliert das Angebot im reisetopia Marktvergleich an Attraktivität.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

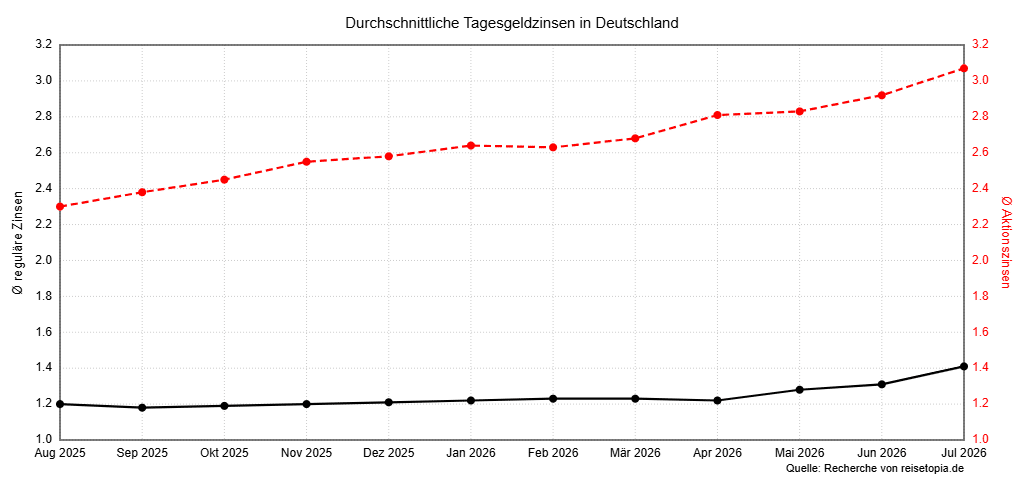

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Auf lange Sicht lohnen sich andere Angebote

Wer auf der Suche nach einer ausgewogeneren Kombination aus Aktions- und Folgezinsen ist, findet auf dem deutschen Tagesgeldmarkt aktuell mehrere lohnenswerte Alternativen.

Crédit Agricole Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: bis 31. Januar 2027

- Anlagebetrag: bis 10.000 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

An der Spitze unseres reisetopia Zinschecks steht im Juli 2026 das Bigbank Tagesgeld: Neukunden sichern sich einen Aktionszins von 4,05 Prozent p.a. für vier Monate, ehe ein weiterhin überdurchschnittlicher regulärer Zins von 2,25 Prozent p.a. greift. Damit zählt das Angebot der estnischen Bank zu den absoluten Top-Tagesgeldern am Markt.

Anders als bei vielen Aktionsangeboten gibt es weder eine Mindesteinlage noch eine niedrige Zinsobergrenze – verzinst wird Euer Guthaben bis zu 250.000 Euro. Beachten solltet Ihr lediglich, dass die Einlagensicherung über die estnische Sicherung bis 100.000 Euro greift und die Zinsen jährlich ausgeschüttet werden.

Bigbank Tagesgeld

- 4,05 Prozent Zinsen für vier Monate

- 2,25 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 250.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Das Crédit Agricole Tagesgeld bietet Neukunden mit dem Tagesgeld Turbo derzeit starke 4 Prozent Zinsen p.a. – garantiert bis zum 31. Januar 2027. Damit zählt es zu den absoluten Spitzenangeboten am Markt. Einziger klarer Wermutstropfen ist die Begrenzung des Aktionszinses auf eine Anlagesumme von maximal 10.000 Euro.

Wer eine überschaubare Summe besonders hoch verzinst parken möchte, findet im Juli 2026 kaum ein besseres Angebot. Lediglich die jährliche statt monatliche Zinsausschüttung sowie die genannte Obergrenze trüben das ansonsten exzellente Bild leicht.

Crédit Agricole Tagesgeld

- 4 Prozent Zinsen für Neukunden, garantiert bis 31. Januar 2027

- 2,2 Prozent für Bestandskunden und danach

- Anlagebetrag bis 10.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im Juli 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 3,1 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im Juli 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung