Die Opel Bank bringt neue Impulse in den Festgeldmarkt und passt ihre Festgeldzinsen für die Laufzeiten von zwei und drei Jahren an. Wie attraktiv ist das Angebot wirklich?

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Trotz konstantem EZB-Leitzins zeigt unser Festgeld- wie auch der Tagesgeld-Vergleich deutlich, dass der Wettbewerb unter den Banken weiterhin für Bewegung der Konditionen beim Festgeld sorgt. Erst vor wenigen Tagen haben wir in diesem Zusammenhang über die Anpassungen beim Klarna Festgeld+ berichtet – nun legt die Opel Bank nach und verbessert ihr Angebot ebenfalls.

Das Wichtigste in Kürze

- Die Opel Bank erhöht ihre Festgeldzinsen

- Attraktive 2,91 Prozent für Anlagen mit drei Jahren Laufzeit

- Bis zu 2,81 Prozent Zinsen bei zwei Jahren Laufzeit

Opel Bank mit Zinsanpassungen für zwei Laufzeiten

Die Opel Bank hat die Konditionen ihres Festgeldangebots angepasst und dabei den Zinssatz auf bis zu 2,91 Prozent für drei Jahre gehoben. Der Zinssatz für eine Laufzeit von zwei Jahren ist ebenfalls gestiegen und liegt ab sofort bei 2,81 Prozent.

Einen Überblick über alle aktuell angebotenen Opel Bank Festgeld Zinsen findet Ihr folgend noch einmal in unserer Übersicht:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2,51 Prozent p.a. |

| 2 Jahre | 2,81 Prozent p.a. |

| 3 Jahre | 2,91 Prozent p.a. |

Bei einer Anlage von beispielsweise 10.000 Euro über einen Zeitraum von drei Jahren ergibt sich damit aktuell etwa ein Ertrag von 873 Euro ohne Zinseszinseffekt vor Steuern.

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Überschaubare Mindestanlage und Flexibilität bei der Zinsgutschrift

Bei der Opel Bank überzeugt das Festgeld aktuell vor allem durch seine niedrige Einstiegshürde, die den Zugang für viele Anleger deutlich erleichtert. Während bei anderen Banken oft hohe Mindestanlagen erforderlich sind, könnt Ihr hier bereits ab 1.000 Euro investieren. Gleichzeitig bleibt Ihr flexibel nach oben: Insgesamt lassen sich bis zu eine Million Euro anlegen, wobei alle Guthaben bei der Bank zusammengerechnet werden.

Ein weiterer Vorteil ist die Flexibilität bei der Zinsausschüttung: Bei der Eröffnung Eures Festgeldkontos, welches automatisch die Eröffnung eines Tagesgeldkontos als Verrechnungskonto beinhaltet, könnt Ihr selbst entscheiden, wie Ihr Eure Zinserträge nutzen möchtet. So habt Ihr die Möglichkeit, Euch die Zinsen jährlich auf Euer Tagesgeldkonto auszahlen zu lassen. Alternativ könnt Ihr die Erträge auf dem Festgeldkonto belassen und vom Zinseszinseffekt profitieren, um Euer Kapital langfristig weiter zu steigern.

Einen Überblick über die generellen Konditionen beim Opel Bank Festgeld bietet Euch die folgende Tabelle:

| Aspekt | Konditionen |

| Zinssatz | 2,51 bis 2,91 Prozent p.a. |

| Anlagesumme | 1.000 bis 1.000.000 Euro |

| Laufzeit | 1 bis 3 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja (auf Wunsch) |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | möglich |

Festgeldzinsen der Opel Bank über dem Marktschnitt

Ein Blick auf den aktuellen Marktvergleich zeigt, dass sich das Festgeld der Opel Bank durchaus behaupten kann. Besonders bei Laufzeiten von zwei und drei Jahren bewegt sich das Angebot im oberen Bereich und zählt damit zu den attraktivsten Optionen am Markt. Für diese Anlagezeiträume erhaltet Ihr somit eine überzeugende Kombination aus soliden Zinsen und verlässlicher Planbarkeit. Bei kürzeren Laufzeiten von einem Jahr fällt das Angebot hingegen etwas weniger wettbewerbsfähig aus.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

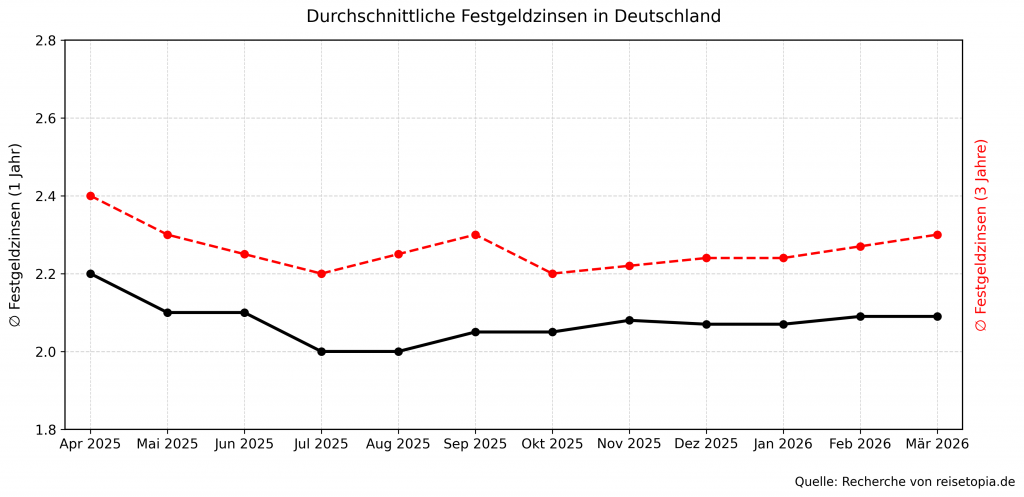

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Spannende Angebote auch bei der Konkurrenz

Neben dem Klarna Festgeld+ gibt es auch noch andere Banken, die in den vergangenen Monaten die Zinsen angehoben haben. Aus Sicht der reisetopia Finanzexperten lohnt sich dabei insbesondere ein Blick auf die folgenden Angebote:

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 3 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

📩 Der Finanz- und Loyalitäts-Newsletter von reisetopia

Würdet Ihr gerne Eure smarten finanziellen Entscheidungen in unvergessliche Luxuserlebnisse umwandeln? Dann abonniert kostenlos unseren Newsletter, immer donnerstags im Postfach!