In Zeiten steigender Zinsen und unsicherer Märkte suchen immer mehr Firmen nach sicheren und planbaren Möglichkeiten, ihr Kapital anzulegen. Mit dem richtigen Festgeld für Firmenkunden können auch Unternehmen von attraktiven Zinsen im März 2026 profitieren.

Da die meisten Firmenfestgelder nur in direktem Kontakt mit der Bank beantragt werden können, zeigen wir Euch folgend unsere Empfehlung für ein Festgeld für Firmenkunden, das auch digital beantragt werden kann!

Fyrst Firmenfestgeld

- 1,65 bis 2,0 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 50.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Sehr Gute Einlagensicherung

Während ein Festgeld Firmenkunden Vergleich durch die wenig transparenten Angebote schwierig ist, zeigen wir, welche Vor- und Nachteile ein Festgeldkonto für Firmenkunden mit sich bringt und für wen sich diese Anlageform tatsächlich lohnt!

Inhaltsverzeichnis

- Welche Vorteile bietet Festgeld für Firmenkunden?

- Welche Nachteile hat Festgeld für Firmenkunden?

- Wo liegt der Unterschied zwischen Firmenfestgeld und Privatkonten?

- Gibt es Firmenfestgeld auch für Freiberufler und Einzelunternehmen?

- Lohnt sich Festgeld für Firmenkunden?

- Welche Banken bieten ein Festgeldkonto für Firmenkunden?

- Wie schneidet Business Festgeld im Vergleich zu anderen Angeboten ab?

- Unser Fazit zu Festgeld für Firmenkunden

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile bietet Festgeld für Firmenkunden?

Ein Festgeldkonto für Firmenkunden, auch oft Termingeld genannt, kann für Unternehmen eine clevere Möglichkeit sein, ungenutzte Liquidität gewinnbringend einzusetzen – ohne dabei auf Sicherheit oder Übersichtlichkeit zu verzichten. Besonders in einem stabilen Zinsumfeld ergeben sich mehrere handfeste Vorteile.

Die wichtigsten Vorteile von Firmenfestgeld:

- 💵 Attraktive Verzinsung

- 🕰️ Flexibilität bei Laufzeiten und Anlagebeträgen

- 🔒Hohe Sicherheit

- 📈 Hohe Maximaleinlage möglich

- 💸 Zinseszinseffekt für nachhaltiges Wachstum

Attraktive Verzinsung

Anders als auf klassischen Geschäftskonten, wo meist keine oder nur sehr geringe Zinsen gezahlt werden, profitieren Unternehmen beim Termingeld von spürbar höheren Erträgen.

Die Zinssätze sind im Voraus festgelegt, sodass Firmen bereits bei Vertragsabschluss genau wissen, welche Rendite sie am Ende der Laufzeit erzielen.

Flexibilität bei Laufzeiten und Anlagebeträgen

Auch wenn Festgeld traditionell für seine feste Laufzeit bekannt ist, bieten viele Banken mittlerweile unterschiedliche Laufzeiten – von wenigen Monaten bis zu mehreren Jahren.

Unternehmen können ihr Kapital so gezielt auf verschiedene Laufzeiten verteilen, um flexibel auf künftige Liquiditätsbedürfnisse zu reagieren. Einige Anbieter ermöglichen zudem die Anlage in mehreren Tranchen, was zusätzliche Spielräume schafft.

Hohe Sicherheit

Ein zentraler Vorteil des Festgelds für Firmenkunden ist die hohe Sicherheit. Die Einlagen sind bis 100.000 Euro pro Unternehmen und Bank gesetzlich abgesichert. Viele Institute sind darüber hinaus Mitglied in erweiterten Einlagensicherungssystemen, die noch höhere Beträge schützen – ideal für Betriebe, die keine Risiken eingehen möchten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Hohe Maximalanlage möglich

Gerade größere Unternehmen mit umfangreicher Liquidität profitieren von der Möglichkeit, hohe Beträge zu attraktiven Konditionen anzulegen. Einige Banken erlauben Einlagen von mehreren Millionen Euro – oft mit individuellen Zinssätzen oder Sondervereinbarungen.

Damit eignet sich das Firmenfestgeld auch für Kapitalgesellschaften, die größere Summen sicher parken möchten.

Zinseszinseffekt für nachhaltiges Wachstum

Ein weiterer Pluspunkt: Durch Wiederanlage der Erträge kann der Zinseszinseffekt genutzt werden. Das bedeutet, dass die erwirtschafteten Zinsen bei Folgelaufzeiten erneut verzinst werden – was über die Zeit zu einem deutlich höheren Gesamtertrag führt.

Unternehmen, die ihr Geld regelmäßig anlegen, profitieren so von einem stetigen und kalkulierbaren Vermögenszuwachs.

Welche Nachteile hat Festgeld für Firmenkunden?

So attraktiv ein Festgeld für Firmenkunden auch sein kann – es gibt einige Punkte, die Unternehmen bei der Entscheidung berücksichtigen sollten.

Die Nachteile von Firmenfestgeld im Überblick:

- 🖇️ Geringere Renditechancen

- 🗓️ Begrenzte Produktauswahl

- 📑 Erhöhter administrativer Aufwand

- ⛓️ Gebundenes Kapital während der Laufzeit

Geringere Renditechancen

Im Gegensatz zu Investitionen in Aktien, Fonds oder Anleihen fällt die Rendite beim Firmenfestgeld in der Regel moderater aus. Zwar ist der Zinssatz garantiert, doch die Ertragsmöglichkeiten bleiben begrenzt.

Wer bereit ist, höhere Risiken einzugehen, kann in der Regel mit unternehmerischen Investitionen oder Anlagen am Kapitalmarkt potenziell stärkere Gewinne erzielen – allerdings mit entsprechenden Schwankungen.

Begrenzte Produktauswahl

Während Privatkunden aus einer Vielzahl an Festgeldangeboten wählen können, ist die Auswahl für Festgeld Firmenkunden deutlich eingeschränkter.

Viele Banken konzentrieren sich ausschließlich auf Privatkundenprodukte. Dadurch kann es schwieriger sein, passende Laufzeiten oder besonders attraktive Zinssätze zu finden.

Erhöhter administrativer Aufwand

Die Eröffnung eines Festgeldkontos für Unternehmen ist meist mit mehr Formalitäten verbunden als bei Privatpersonen.

Handelsregisterauszüge, Gesellschafterlisten, Legitimation der vertretungsberechtigten Personen oder steuerliche Angaben – all das kann den Prozess verlängern. Auch im laufenden Betrieb entstehen zusätzliche buchhalterische Aufgaben, da Zinserträge korrekt verbucht und versteuert werden müssen.

Gebundenes Kapital während der Laufzeit

Ein weiterer Nachteil besteht in der festen Kapitalbindung. Während der vereinbarten Laufzeit ist das angelegte Geld in der Regel nicht verfügbar. Sollte unerwartet Liquidität benötigt werden – etwa für Investitionen oder zur Überbrückung kurzfristiger Engpässe –, steht das Kapital beim Termingeld nicht flexibel zur Verfügung. Gerade für wachsende Unternehmen kann das eine wichtige Einschränkung sein.

Wo liegt der Unterschied zwischen Firmenfestgeld und Privatkonten?

Festgeldkonten bieten sowohl Privat- als auch Firmenkunden eine vielversprechende Möglichkeit, ihr Vermögen relativ risikoarm und zu attraktiven Zinsen anzulegen.

Allerdings gibt es zwischen den Angeboten für Privatkunden und den Angeboten für Unternehmen zum Teil erhebliche Unterschiede. Die reisetopia Finanzexperten zeigen Euch die wichtigsten Differenzen, die Ihr kennen solltet!

Zinssätze

Bei einem Festgeld für Firmenkunden gelten häufig andere Zinssätze als bei privaten Festgeldkonten. Banken kalkulieren Unternehmenseinlagen teilweise separat, da sich Anlagevolumen, regulatorische Anforderungen und Risikoeinschätzungen unterscheiden.

Dadurch können Firmen entweder leicht bessere oder auch etwas niedrigere Konditionen erhalten als Privatkunden – je nach Anbieter und Marktsituation. Ein direkter Festgeld Firmenkunden Vergleich lohnt sich daher besonders.

Mindestanlagesummen

Im Bereich Firmenfestgeld sind die Einstiegshürden in der Regel höher. Während Privatkunden oft bereits ab geringeren Summen investieren können, beginnen die Mindestanlagesummen für Unternehmen häufig bei 10.000 Euro oder darüber.

Hintergrund ist, dass Banken Firmenkonten meist für größere Liquiditätsbeträge konzipieren und entsprechend strukturieren.

Verfügbarkeit

Nicht jedes Festgeldprodukt steht automatisch auch Unternehmen offen. Manche Banken richten ihr Angebot ausschließlich an Privatkunden und schließen gewerbliche Anleger ausdrücklich aus.

Umgekehrt gibt es Institute, die spezielle Lösungen nur für Geschäftskunden entwickeln. Wer ein Festgeld Firmenkunden Konto eröffnen möchte, sollte daher vorab prüfen, ob das jeweilige Angebot tatsächlich für die eigene Unternehmensform zugelassen ist.

Gibt es Firmenfestgeld auch für Freiberufler und Einzelunternehmen?

Viele der derzeit attraktivsten Angebote im Bereich Festgeld richten sich ausschließlich an Privatkunden. Hochverzinste Festgeldkonten werden häufig nur natürlichen Personen angeboten, sodass Kapital- oder Personengesellschaften in der Regel keinen Zugang zu diesen Konditionen erhalten. Für größere Unternehmen bedeutet das: Die Auswahl an Top-Zinsen ist oftmals eingeschränkt.

Anders sieht es bei Einzelunternehmen und Freiberuflern aus. Da das Festgeldkonto hier größtenteils auf den eigenen Namen eröffnet wird, können sie häufig auch solche Angebote nutzen, die offiziell für Privatkunden konzipiert sind. Dadurch profitieren Selbstständige nicht selten von besseren Zinssätzen als klassische Firmenkunden mit eigener Rechtspersönlichkeit.

Dennoch gilt: Vor Abschluss eines Festgeld für Firmenkunden – oder eines privat geführten Festgeldkontos im Rahmen einer selbstständigen Tätigkeit – sollten die jeweiligen Bedingungen genau geprüft werden. Entscheidend ist, ob die Bank gewerbliche Nutzung ausdrücklich erlaubt und welche Anforderungen hinsichtlich Legitimation, Steuerangaben oder Kontoführung gelten.

Lohnt sich Festgeld für Firmenkunden?

Ein Festgeldkonto für Firmenkunden lohnt sich vor allem dann, wenn bestimmte finanzielle Rahmenbedingungen erfüllt sind und das Unternehmen seine Liquidität vorausschauend plant. Besonders sinnvoll ist ein Firmenfestgeld, wenn finanzielle Mittel für einen klar definierten Zeitraum nicht benötigt werden.

Auch für Unternehmen, bei denen Sicherheit oberste Priorität hat, ist Festgeld für Firmenkunden eine attraktive Lösung. Im Gegensatz zu anderen kapitalmarktabhängigen Anlagen unterliegt Festgeld keinen Kursschwankungen.

Der Zinssatz steht von Beginn an fest und am Ende der Laufzeit wird der vereinbarte Betrag inklusive Zinsen ausgezahlt. Diese Planbarkeit schafft Verlässlichkeit – ein wichtiger Faktor in der Finanzsteuerung vieler Betriebe.

In Situationen, in denen kurzfristige Verfügbarkeit entscheidend ist, könnte auch ein Tagesgeldkonto für Firmen eine passendere Alternative sein. Es ermöglicht täglichen Zugriff auf das Guthaben, auch wenn die Verzinsung häufig variabler ist.

Letztlich hängt die Entscheidung davon ab, wie das Unternehmen seine Liquidität strukturiert und welche Ziele mit der Kapitalanlage erreicht werden sollen.

Welche Banken bieten ein Festgeldkonto für Firmenkunden?

Wie bereits erwähnt, ist das Angebot an Festgeldkonten für Unternehmen deutlich eingeschränkter als das Angebot an Festgeldkonten für Privatpersonen. In der Regel lohnt es sich, direkt mit der Hausbank der eigenen Firma in Kontakt zu treten, um aktuelle Konditionen abzufragen.

Alternativ gibt es aktuell auch ein Angebot der Deutschen Bank Tochter FYRST, das online beantragt werden kann und das mit recht attraktiven Konditionen auffällt:

Fyrst Firmenfestgeld

- 1,65 bis 2,0 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 50.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Sehr Gute Einlagensicherung

Wie schneidet Business Festgeld im Vergleich zu anderen Angeboten ab?

Festgeld für Firmen kann im Schnitt leider nicht mit dem mithalten, was es an Angeboten für Privatkunden gibt. In diesem Segment ist der Markt nicht nur deutlich transparenter, sondern überzeugt auch durch eine höhere Verzinsung, wie die reisetopia Marktanalyse zeigt!

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

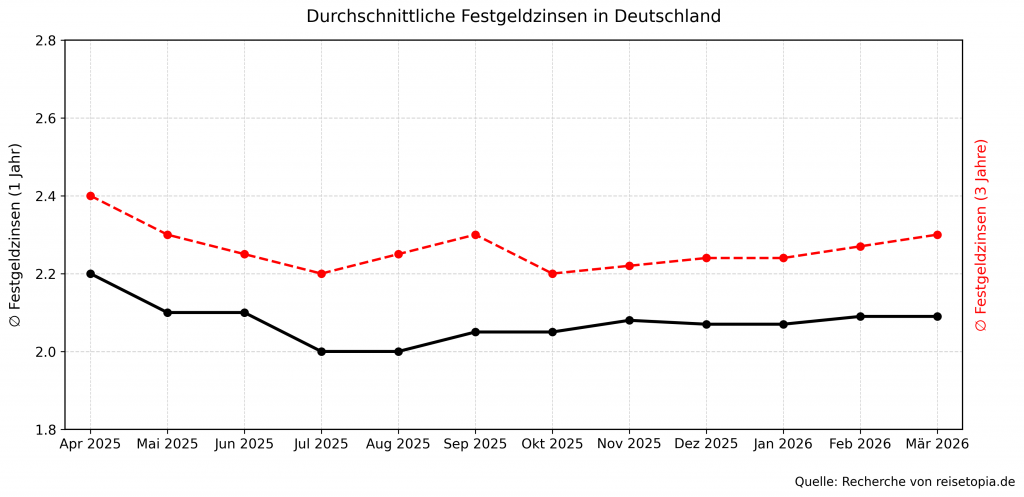

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Unser Fazit zu Festgeld für Firmenkunden

Unser Festgeld Firmenkunden Vergleich zeigt: Unternehmen haben aktuell attraktive Möglichkeiten, überschüssige Liquidität sicher und rentabel anzulegen. Wer auf Sicherheit und Planbarkeit setzt, findet mit einem Firmenfestgeld eine solide Ergänzung zum klassischen Geschäftskonto.

Allerdings sollten Betriebe ihre Liquiditätsreserven sorgfältig planen und nur Kapital anlegen, das sie während der Laufzeit nicht benötigen. So lässt sich das Potenzial des Termingelds optimal nutzen, ohne finanzielle Engpässe zu riskieren!