Trotz stabiler EZB-Leitzinsen bleibt der Tagesgeldmarkt in Bewegung. Die Deutsche Bank setzt aktuell und nur noch für Eröffnungen bis zum 28. Februar mit einem Aktionszins von 2,5 Prozent für sechs Monate einen neuen Impuls für Anleger, da das Tagesgeldangebot außerhalb von Aktionen eher wenig attraktiv verzinst ist.

Deutsche Bank Tagesgeld

- 0,5 Prozent Zinsen für Neu- und Bestandskunden

- Anlagebetrag bis 50.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Der Wettbewerb im Tagesgeldmarkt bleibt hoch, denn viele Banken versuchen, Neukunden mit zeitlich begrenzten Zinsaktionen zu gewinnen. Die Deutsche Bank kombiniert ihren Aktionszins von 2,5 Prozent für sechs Monate mit der gleichzeitigen Eröffnung eines Girokontos und richtet sich damit an Kunden, die Tagesgeld und Zahlungsverkehr bei einer etablierten Großbank bündeln möchten. Das Angebot wertet das Tagesgeldkonto kurzfristig auf, ist jedoch an klare Bedingungen geknüpft.

Das Wichtigste in Kürze

- Die Deutsche Bank bietet noch bis zum 28. Februar 2,5 Prozent Zinsen für sechs Monate

- Die Aktion gilt nur in Verbindung mit einer Neueröffnung von einem Girokonto

- Um den Aktionszins zu bekommen muss das Girokonto aktiv genutzt werden

Aktionszins für 6 Monate

Mit der aktuellen Deutsche Bank Tagesgeld Aktion richtet sich die Bank gezielt an Neukunden. Wer im Aktionszeitraum bis Ende Februar 2026 ein Girokonto sowie ein Tagesgeldkonto eröffnet, profitiert von einem Zinssatz von 2,5 Prozent für sechs Monate auf Guthaben bis zu 50.000 Euro. Voraussetzung ist, dass das Girokonto aktiv genutzt wird, also mindestens fünf Buchungen pro vollem Kalendermonat erfolgen. Damit positioniert sich die Deutsche Bank im Neukundenvergleich kurzfristig deutlich attraktiver als mit dem regulären Zinssatz.

Deutsche Bank Tagesgeld

- 0,5 Prozent Zinsen für Neu- und Bestandskunden

- Anlagebetrag bis 50.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Langfristige Anlage unattraktiv

Der zeitlich begrenzte Aktionszins von 2,5 Prozent für sechs Monate macht das Tagesgeld der Deutschen Bank zunächst attraktiv. Entscheidend ist jedoch der Blick über den Aktionszeitraum hinaus: Nach dessen Ende gilt wieder der vergleichsweise niedrige Standardzins, wodurch sich das Angebot vor allem für eine kurzfristige Anlage eignet. Abseits der Verzinsung überzeugen die klaren Rahmenbedingungen sowie die hohe Sicherheit durch die gesetzliche deutsche Einlagensicherung und den soliden Hintergrund der Deutschen Bank.

Eine kompakte Übersicht aller Konditionen des Deutsche Bank Tagesgelds bietet die folgende Tabelle:

| Konditionen | Details |

|---|---|

| Aktionszinsen | 2,5 Prozent für 6 Monate |

| Reguläre Zinsen | 0,5 Prozent (variabel) |

| Zinsausschüttung | quartalsweise |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Kurzfristig attraktiv, langfristig nicht relevant

Mit dem Aktionszins von 2,5 Prozent für sechs Monate kann das Deutsche Bank Tagesgeld kurzfristig überzeugen. Vor allem für Neukunden, die ihr Geld vorübergehend parken möchten, ergibt sich damit ein zeitlich begrenzter Vorteil. Nach Ablauf der Aktion fällt die Verzinsung jedoch wieder auf das niedrige Standardniveau zurück, wodurch das Angebot langfristig im Marktvergleich an Attraktivität verliert und andere Banken mit besseren Folgezinsen die interessantere Alternative darstellen.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

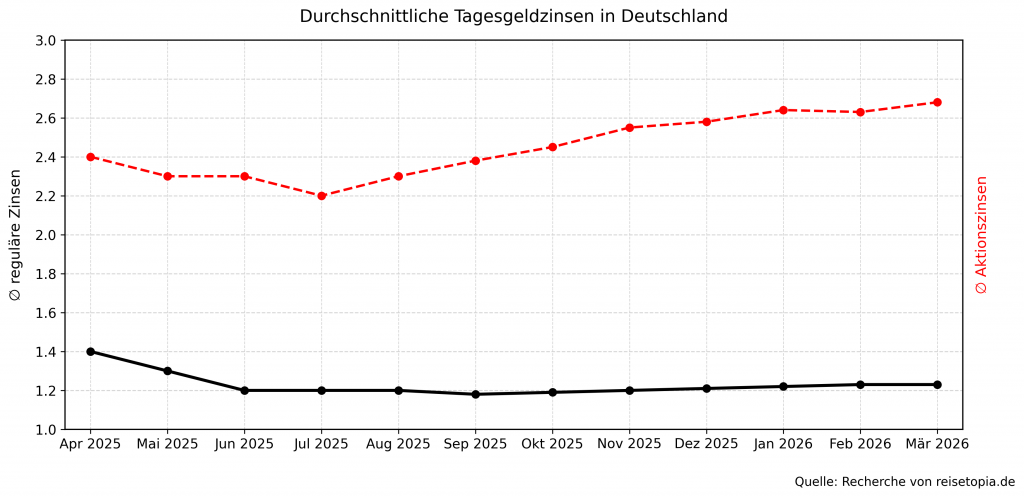

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Langfristig lohnen sich andere Angebote

Das Neukundenangebot der Deutschen Bank punktet zwar mit hohen Aktionszinsen, langfristig bleibt es jedoch nur durchschnittlich. Wer auf der Suche nach einer ausgewogeneren Kombination aus Aktions- und Folgezinsen ist, findet auf dem deutschen Tagesgeldmarkt aktuell mehrere lohnenswerte Alternativen.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Die besten Tipps von reisetopia findet Ihr täglich in unserem Newsletter, aber auch auf Instagram und TikTok. Austauschen könnt Ihr Euch auch in unserer Facebook Gruppe!