Nicht nur gespart, sondern sogar verdient mit dem Wechsel des Girokontos? Was im ersten Moment kurios klingt, hat bei mir in der Praxis hervorragend geklappt. Wie genau, zeige ich Euch in meiner Kolumne!

Wer reisetopia und mich schon länger kennt, der weiß, dass ich jederzeit bereit bin, neue Finanzprodukte zu testen. Ob mehr als ein Dutzend Kreditkarten oder auch verschiedenste Anlageprodukte: Wenn ein spannendes neues Produkt auf den Markt kommt, bin ich meist unter den ersten, die es testen. So auch bei einem Girokonto, das im vergangenen Jahr das Marktdebüt in Deutschland gefeiert hat und gewissermaßen das Highlight meines Finanzjahres war!

Nebenbei dutzende Euro Cashback sammeln

Konkret geht es um das BBVA Girokonto, denn die spanische Bank ist hierzulande mit einem Angebot gestartet, das man so in dieser Form wohl noch nie gesehen hat. So ist das digitale Girokonto der Großbank nicht nur komplett kostenlos und kommt ohne relevante Gebühren rund um Fremdwährungen oder Abhebungen daher, sondern es bietet auch jede Menge Zusatzleistungen.

BBVA Girokonto

- Kostenloses Girokonto ohne Mindestgeldeingang

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie EU-Bargeldabhebungen ab 150 Euro pro Vorgang

- 3,5 Prozent Zinsen für sechs Monate

- Kostenlose Debitkarte mit 3,5 Prozent Cashback inklusive

- Kostenfreie Zahlungen in Fremdwährungen inklusive

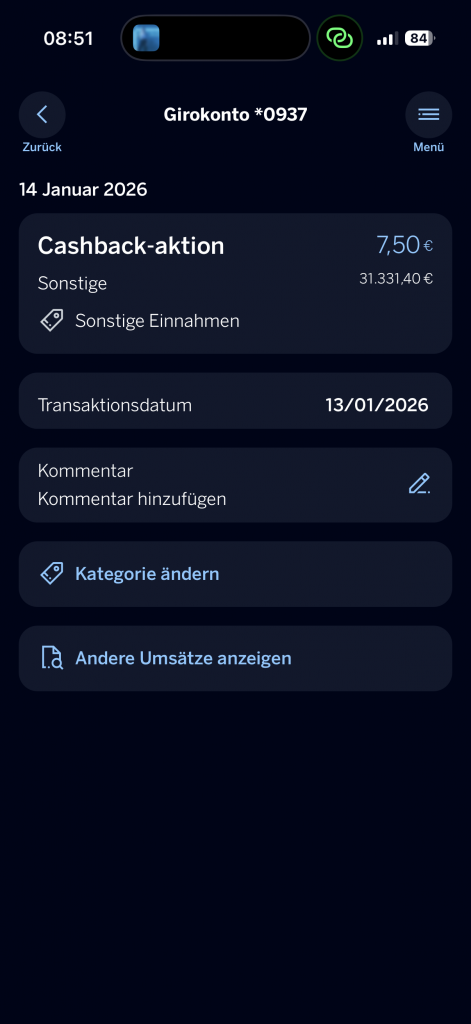

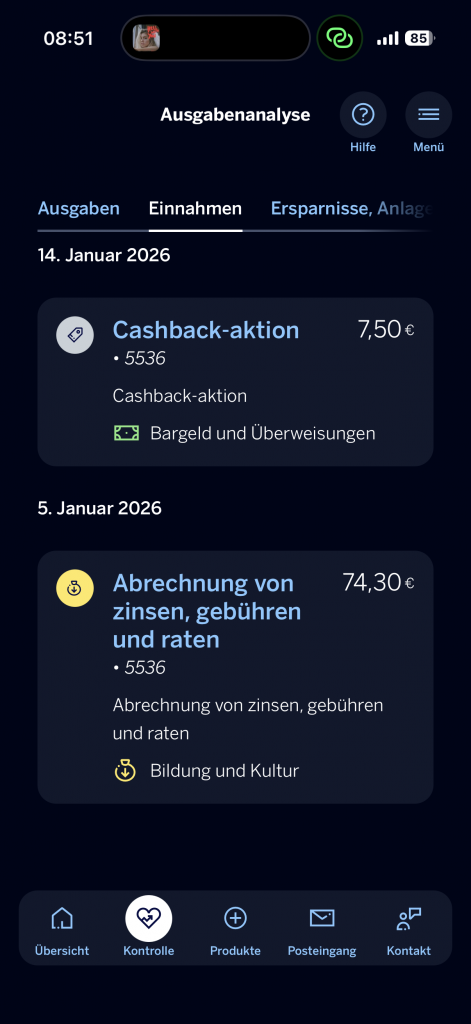

Das beste Beispiel dabei: die Cashback-Funktion. Nachdem ich die Debitkarte in Apple Pay hinzugefügt habe, ist diese nur optisch aus den Augen und aus dem Sinn. In der Praxis kommt das Produkt bei mir jeden Monat insbesondere für kleinere Zahlungen zum Einsatz. Hintergrund ist, dass es ein Cashback von 3 Prozent für Zahlungen bis 250 Euro gibt und das für ganze zwölf Monate (die aktuelle Aktion bietet “nur” noch sechs Monate Cashback, dafür aber bis 350 Euro im Monat).

Nun mag der Maximalbetrag von 7,50 Euro, den ich jeden Monat über Cashback ansammeln kann, nicht viel klingen, aber das Geld nehme ich im Grunde im Vorbeigehen weg. Spannend daran: Die Berechnung erfolgt genau auf den Cent, sodass sich der Einsatz der Karte speziell bei kleineren Summen lohnt, die knapp unter dem vollen Euro liegen.

Klingt kompliziert, ist aber leicht erklärt: 4,90 Euro beim Einkaufen oder 7,80 Euro beim Bäcker, bei solchen Beträgen lohnt sich das Cashback der BBVA Debitkarte besonders. Mit meinen sonstigen Kreditkarten zum Meilen sammeln gäbe es auf den Cent-Anteil nämlich gar keine Vergütung. Wenngleich auch das sicherlich eher kleinteilig ist, läppert sich der Sparbetrag über das Jahr doch. 7,50 Euro im Monat machen insgesamt dann eben doch ganze 90 Euro im Jahr.

Jeden Monat hundert Euro Zinsen als Nebenverdienst

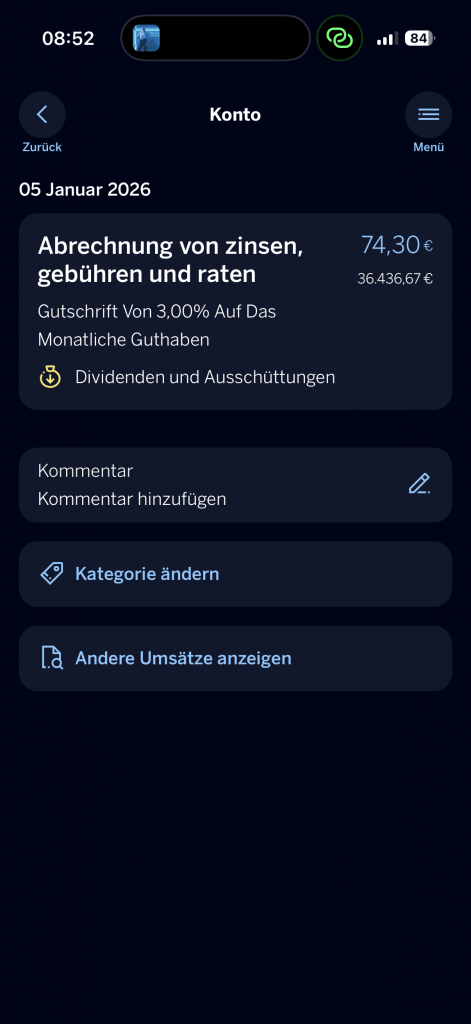

Als ich das Konto eröffnet habe, gab es allerdings gleich noch eine Aktion: Für ganze zwölf Monate wurden 3 Prozent Zinsen auf jegliches Kontoguthaben angepriesen, mittlerweile gibt es dasselbe “nur” noch für sechs Monate. Speziell bei dem Abschluss meines Kontos, aber auch aktuell noch, handelt es sich dabei um eines der besten Angebote überhaupt im Tagesgeld-Vergleich.

Ganz nach meinem Credo, die Finanzen so gut es geht zu optimieren, habe ich einen Teil meiner flexiblen Ersparnisse zur BBVA verschoben und erhalte so jeden Monat knapp 100 Euro Zinsen. Natürlich ist dies nur mit einem bestimmten Anlagebetrag reproduzierbar, aber auch wenn es nur 20 oder 30 Euro Zinsen im Monat sein mögen, ist dies fraglos ein attraktiver Zuverdienst.

Das gilt insbesondere, weil das BBVA Girokonto komplett mit Echtzeit-Überweisungen genutzt werden kann, sodass man die Zinsen auch dann abgreifen kann, wenn man das Geld nur für ein paar Wochen – beispielsweise zwischen Gehaltszahlung und Kreditkartenabrechnung – parken möchte.

Auf das Gesamtjahr gerechnet, dürfte ich allein durch die Zinsen des BBVA Tagesgeld auf einen hohen dreistelligen, wenn nicht sogar vierstelligen Betrag nach Steuern (diese werden übrigens automatisch abgeführt) kommen. In dieser Form habe ich mit einem Girokonto zuvor noch nie Geld verdient.

BBVA Tagesgeld

- 3,5 Prozent Zinsen für sechs Monate

- Mindestens 2,25 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein attraktiver Zuverdienst für zwölf Monate

Fairerweise muss man sagen, dass der Spaß mit dem BBVA Girokonto wohl nach zwölf Monaten vorbei ist, denn weder beim Cashback noch bei den Zinsen ist eine attraktive Verlängerung angedacht. Zinsen soll es zwar auch weiterhin geben, doch konkurrenzfähig sind diese voraussichtlich nicht. Bei Neukunden, die sich jetzt für das Konto entscheiden, sind es sogar nur sechs Monate.

Entsprechend muss man sich entscheiden, ob man sich einen solchen Aufwand für, je nach Nutzung und Guthaben, wenige bis viele hundert Euro Ersparnis “antun” möchte. Wenn man wie ich ohnehin gerne mit Finanzprodukten hantiert, ist der zusätzliche Aufwand begrenzt und man verdient mit wenig Aufwand viel Geld nebenher. Wem das allerdings weniger zusagt, der sollte sich wohl eher nach einem langfristig attraktiven Konto oder einer passenden Cashback Kreditkarte umsehen.

Das gilt zumindest teilweise auch insofern, als bei der BBVA bislang nicht alles perfekt ist. Echtzeitüberweisungen sind etwa auf 1.000 Euro pro Vorgang begrenzt, was den Transfer ein wenig komplexer macht. Die App ist keineswegs immer allzu intuitiv und so richtig viel Einsicht in den Stand bezüglich der Zinsgutschrift und der Cashback-Auszahlung hat man auch nicht.

Dennoch gilt für mich nach einem guten halben Jahr Test: Dass ich mit einem kostenlosen Girokonto so einfach nebenher Geld verdienen würde, hätte ich, offen gesagt, nicht gedacht. Ein wenig Spaß hatte ich als Finanznerd nebenbei zudem auch noch 😉

Kontakt mit BBVA ist katastrophal. In der App geht zB Transferlimit erhöhen nur dem Namen nach, ein Anruf ist immer zwingend notwendig. Der Anruf wird immer aufgezeichnet, ein Widerspruch kann technisch nicht umgesetzt werden. Im Verlauf des Telefonats wird man nach dem Passwort gefragt. Keine EinmalTAN, oder Servicepin. Das aktuelle Passwort des Onlinebanking. Zwar nur zwei Stellen, aber nach ein paar Anrufen kann das PW rekonstruiert werden. Zusätzlich hat man die Stimme, persönliche Daten usw usw.

Dann haben die Schlaubis mein Geld verloren, fast zwei Wochen war ein fünfstelliger Betrag unauffindbar.

Das ist keine Bank, sondern ein gefährlicher Witz.

Zu beachten ist, dass bei der BBVA die spanische Einlagensicherung gilt und nicht die deutsche

Ich bin ja auch ein Freund solcher Ersparnisse. Die Bank soll uns bezahlen und nicht umgekehrt.

Aber für 6 Monaten ist der Aufwand eines neuen Kontos zu groß!

Ich bin derzeit bei Vivid. Da bekam ich aufgrund einer Kundenwerbung auch 3 % für 6 Monate (derzeit 2) und Cashback zwischen 0,5 % (immer) und 4 % (diesen Monat auf Tanken und Fastfood). Man muss aber jeden Monat die Rubriken neu wählen, was etwas nervig ist.