Für die Auswahl der passenden Kreditkarte gibt es zahlreiche Faktoren, die Einfluss auf Eure finanzielle Flexibilität und den Gesamtnutzen Eurer Karte haben. Eine dieser entscheidenden Überlegungen ist das Konzept des zinsfreien Zahlungsziels.

Kreditkarten mit zinsfreiem Zahlungsziel im Vergleich

TF Bank Mastercard Gold

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen

- Reiserücktrittskostenversicherung inkl.

- Auslandskrankenversicherung inkl.

easybank Visa

- Aktion: 75 Euro Startguthaben

- Kostenlose Kreditkarte

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenloser Kredit bis zu 2 Monate

ExtraKarte

- 0 Euro Jahresgebühr

- Kreditkarte mit bis zu 4000 Euro Limit

- Bis zu 8 Wochen zinsfreies Zahlungsziel

- Flexible monatliche Zahlungen

- Sofort für Online-Zahlungen nutzbar

American Express Business Platinum Card

- Aktion: 200.000 Punkte Willkommensbonus

- 1.440 Euro Guthaben bei Partnern

- Kostenloser Lounge-Zugang mit Gast

- Verlängertes Zahlungsziel von 58 Tagen

- Upgrades, Status, Frühstück & mehr in Hotels

easybank Platinum Double

- Aktion: 50 Euro Startguthaben

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Umfangreiches Versicherungspaket

- Kostenfreie Platinum-Partnerkarten

Viele Kreditkarten bieten eine begrenzte Frist an, innerhalb der Ihr getätigte Einkäufe ohne zusätzliche Zinsen begleichen könnt. Doch wie funktioniert dieses zinsfreie Zahlungsziel und warum ist es für Kreditkarteninhaber von Bedeutung? Alles zum Zahlungsziel ohne Sollzinsen erfahrt Ihr in diesem Artikel.

Inhaltsverzeichnis

- Kreditkarten mit zinsfreiem Zahlungsziel im Vergleich

- Was bedeutet das zinsfreie Zahlungsziel bei Kreditkarten?

- Welche Vorteile bringt ein zinsfreies Zahlungsziel?

- Gibt es Nachteile von einem zinsfreien Zahlungsziel?

- Wie erfolgt die Kreditkartenabrechnung?

- Welche Kreditkarten bieten ein zinsfreies Zahlungsziel?

- Für wen lohnt sich die Nutzung des zinsfreien Zahlungsziels der Kreditkarte?

- Unser Fazit zu Kreditkarten mit einem zinsfreien Zahlungsziel

Was bedeutet das zinsfreie Zahlungsziel bei Kreditkarten?

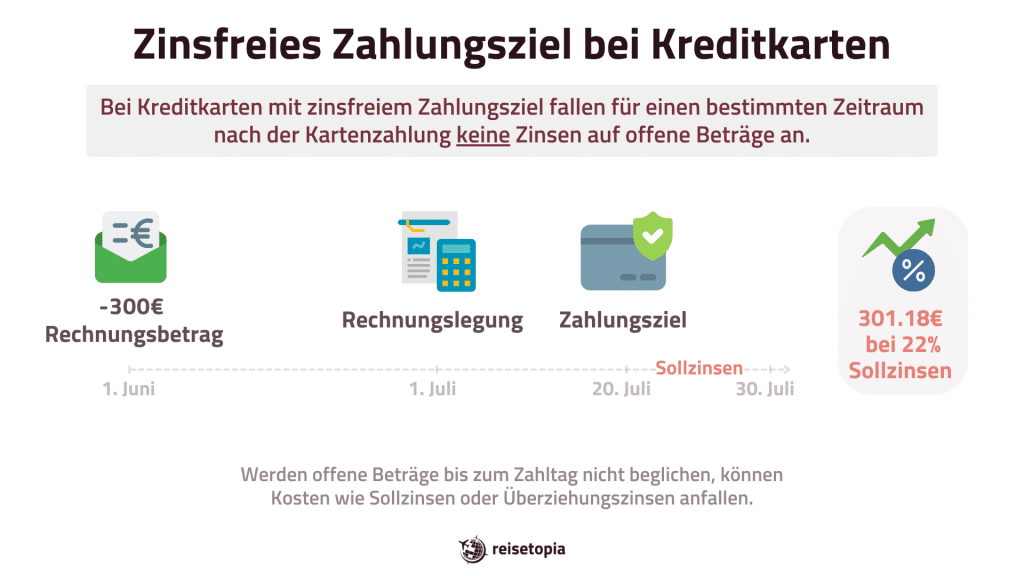

Wenn eine Kreditkarte ein zinsfreies Zahlungsziel anbietet, bedeutet das, dass Ihr für einen bestimmten Zeitraum nach einer Bezahlung mit der Kreditkarte keine Zinsen auf den fälligen Betrag zahlen müssen. Dieses zinsfreie Zahlungsziel gilt in der Regel, wenn Ihr den vollen Rechnungsbetrag bis zum Ende Eures Abrechnungszyklus oder innerhalb einer von Eurer Bank festgelegten Frist begleicht.

Dennoch ist es wichtig, zu verstehen, dass ein zinsfreies Zahlungsziel nicht bedeutet, dass für die Ausgaben mit Eurer Kreditkarte generell keine Zinsen anfallen. Wenn Ihr den Betrag nicht rechtzeitig innerhalb der Frist bezahlt, wird Eure Bank sehr wohl Zinsen auf den verbleibenden Saldo erheben.

Der zinsfreie Zeitraum beträgt bei den meisten Kreditkartenanbietern zwischen vier und sechs Wochen. Allerdings gibt es auch bestimmte Kreditkarten – größtenteils sogenannte Revolving Kreditkarten –, die ihren Kunden sogar längere Zahlungsziele einräumen. Dafür fallen nach Ablauf dieses Zeitraums jedoch auch deutlich höhere Sollzinsen als bei anderen Kreditkarten an.

Egal, für welche Kreditkarte Ihr Euch entscheidet: Die Zinsen könnt Ihr ganz einfach vermeiden, indem Ihr Eure Schulden immer rechtzeitig begleicht, zum Beispiel durch das Einrichten einer Lastschrift. Informiert Euch dennoch genau, welche Bedingungen für das zinsfreie Zahlungsziel Eurer Kreditkarte gelten, um unerwartete Kosten zu umgehen.

Um Euch einen besseren Überblick über den zinsfreien Zeitraum zu verschaffen, haben wir ein Beispiel für Euch zusammengestellt:

Angenommen, Ihr tätigt einen Einkauf von 500 Euro am 1. Februar mit Eurer Kreditkarte. Euer Kreditkartenunternehmen gewährt Euch ein zinsfreies Zahlungsziel von sieben Wochen. Das bedeutet, dass Ihr den vollen Betrag bis zum 22. März begleichen müsst, bevor Eure Bank Euch mit Sollzinsen belastet.

Welche Vorteile bringt ein zinsfreies Zahlungsziel?

Wenn Ihr eine Kreditkarte mit einem zinsfreien Zahlungsziel habt, könnt Ihr jederzeit Einkäufe tätigen, ohne sofort den gesamten Betrag bezahlen zu müssen. Üblicherweise bekommt Ihr vier bis sechs Wochen Zeit, den Saldo zu begleichen.

Gerade bei unerwarteten Ausgaben oder kurzfristigen Engpässen Eures Budgets sind Kreditkarten mit einem Zahlungsziel ohne Sollzinsen besonders hilfreich. Denn das zinsfreie Zahlungsziel bietet Euch eine erweiterte finanzielle Flexibilität, wenn Ihr kurzfristig mehr finanziellen Spielraum benötigt. Dank dieser Funktion Eurer Kreditkarte müsst Ihr dafür nicht auf teure Ratenkredite oder Euren Dispokredit zurückgreifen und spart somit nicht nur bares Geld, sondern auch Sorgen.

Ein weiterer offensichtlicher Vorteil des zinsfreien Zahlungsziels bei Kreditkarten besteht in den potenziellen Zinsersparnissen im Vergleich zu anderen Arten von kurzfristigen Krediten. Solange Ihr den vollen Rechnungsbetrag innerhalb der zinsfreien Periode begleicht, fallen nämlich keine zusätzlichen Kosten an. Das ermöglicht Euch die effektive Nutzung der Kreditkarte, ohne finanzielle Belastungen durch Zinsen befürchten zu müssen.

Die Möglichkeit, Einkäufe über das zinsfreie Zahlungsziel zu strecken, erleichtert außerdem die Budgetplanung. Da Ihr Eure Ausgaben ganz einfach auf verschiedene Monate verteilen könnt, könnt Ihr eine individuelle finanzielle Strategie entwickeln. Das unterstützt Euch langfristig bei dem Erreichen Eurer finanziellen Ziele und verhindert potenzielle Schuldenfallen.

Gibt es Nachteile von einem zinsfreien Zahlungsziel?

Die Vorteile der Nutzung des zinsfreien Zahlungsziels Eurer Kreditkarte sind einleuchtend. Doch gibt es bei Kreditkarten mit einem zinsfreien Zeitraum auch Nachteile, die Ihr bedenken solltet? Prinzipiell kommen nur dann negative Konsequenzen auf Euch zu, wenn Ihr die Rückzahlung überseht und das Zahlungsziel nicht einhaltet.

Ob sich diese Art der Kreditkarte für Euch eignet, kommt also auf Eure Disziplin hinsichtlich Eurer Ausgaben an. Denn ein potenzieller Minuspunkt, den Ihr nicht außer Acht lassen solltet, ist die Versuchung, mehr auszugeben, als Ihr Euch vielleicht leisten könnt. Das zinsfreie Zahlungsziel kann verlockend sein und dazu führen, dass Ihr impulsiv einkauft, ohne die langfristigen finanziellen Auswirkungen zu bedenken. Es ist wichtig, das Zahlungsziel schon bei Euren Ausgaben im Hinterkopf zu behalten und eine klare Budgetstrategie zu verfolgen, um nicht in eine übermäßige Verschuldung zu geraten.

Denn mit dem zinsfreien Zahlungsraum ist es für viele Menschen leicht, den Überblick über ihre Finanzen zu verlieren. Die Gefahr, die daraus entsteht, sind hohe Sollzinsen, die Euch berechnet werden, wenn Ihr Eure Kreditkartenschulden nicht innerhalb des zinsfreien Zahlungsziels begleichen könnt. Ein potenzieller Stolperstein, den Ihr nicht außer Acht lassen solltet.

Wenn Ihr die Frist verpasst, können die auf den ausstehenden Betrag erhobenen Zinsen schnell die anfänglichen Vorteile des zinsfreien Zahlungsziels zunichtemachen. Pünktliche Rückzahlungen sind also entscheidend, wenn Ihr das Potenzial des zinsfreien Zahlungsziels ausnutzen möchtet.

Ein weiterer Aspekt, den Ihr beachten solltet, ist, dass die genauen Bedingungen für das zinsfreie Zahlungsziel manchmal komplex und undurchsichtig sein können. Außerdem solltet Ihr Euch bewusst sein, dass nicht jede Bank dasselbe Zahlungsziel anbietet – auch von Karte zu Karte variieren die Konditionen. Daher ist es ratsam, die feinen Details zu verstehen, um Überraschungen bei der Nutzung Eurer Kreditkarte zu vermeiden.

Wenn Ihr nicht verantwortungsbewusst mit dieser Kreditkartenfunktion umgeht, kann sich das zu guter Letzt auch auf Eure finanzielle Zukunft auswirken. Denn nicht selten hat die unkontrollierte Nutzung des zinsfreien Zahlungsziels Konsequenzen für Eure Bonität – zumindest wenn Ihr des Öfteren Schwierigkeiten habt, Eure Schulden rechtzeitig zu begleichen. Es ist also wichtig, Eure Kreditnutzung sorgfältig zu managen, um negative Auswirkungen auf zukünftige Kreditmöglichkeiten zu vermeiden.

Wie erfolgt die Kreditkartenabrechnung?

Wie genau die Abrechnung bei einer Kreditkarte mit zinsfreiem Zahlungsziel erfolgt, kommt ganz auf Eure Bank, genauer gesagt Euren Kreditkartenanbieter an. Prinzipiell gibt es verschiedene Funktionsweisen:

Option 1: Umsätze werden monatlich zusammengefasst und automatisch von einem Referenzkonto abgezogen

Bei dieser Option werden sämtliche Einkäufe und Transaktionen, die Ihr während des Abrechnungszyklus getätigt habt, auf einer monatlichen Kreditkartenabrechnung zusammengefasst. Der volle Rechnungsbetrag wird am Ende dieses Zeitraums automatisch von einem von Euch festgelegten Referenzkonto abgebucht. Da die Begleichung automatisch erfolgt, entstehen in der Regel keine Zinsen, sofern Euer Konto gedeckt ist und der gesamte Betrag so innerhalb der zinsfreien Frist beglichen werden kann. Diese Variante bietet eine bequeme und effiziente Möglichkeit, den Kreditkartenbetrag immer rechtzeitig und vollständig zu tilgen. Im Vergleich zu den anderen Optionen schöpft Ihr den höchstmöglichen zinsfreien Zeitraum hier jedoch nicht voll aus.

Option 2: Umsätze werden über einen bestimmten Zeitraum abgerechnet und manuell beglichen

Hierbei werden sämtliche Ausgaben innerhalb des festgelegten Abrechnungszyklus aufgezeichnet. Zurückzahlen müsst Ihr den Betrag erst am Ende dieses Zeitraums, der je nach Bank und Karte bis zu sieben Wochen betragen kann. Bei dieser Variante seid Ihr als Kreditkarteninhaber selbst dafür verantwortlich, den vollen Rechnungsbetrag innerhalb der festgelegten zinsfreien Frist zu begleichen. Das erfordert mehr Disziplin als die anderen Optionen, da Ihr rechtzeitig eine eigenständige Überweisung durchführen müsst. Wenn Ihr Euch nicht selbstständig um die vollständige Tilgung innerhalb der Frist kümmert, fallen hohe Sollzinsen an.

Option 3: Umsätze werden über einen bestimmten Zeitraum abgerechnet und automatisch ausgeglichen

Diese Option unterscheidet sich nur in der Art der Tilgung von der vorherigen Variante: In diesem Fall erfolgt die automatische Rückzahlung entweder von einem Referenzkonto oder direkt über ein mit der Kreditkarte verknüpftes Girokonto, anstatt dass Ihr Euch selbst um die Überweisung des Betrags kümmern müsst. Hier entstehen keine Zinsen, da der Betrag innerhalb der zinsfreien Frist automatisch beglichen wird. Diese Option bietet eine automatisierte Lösung für alle, die keine Risiken eingehen wollen.

Option 4: Umsätze werden über einen bestimmten Zeitraum abgerechnet und in Raten zurückgezahlt

Bei dieser Option könnt Ihr Eure Einkäufe nicht nur nach einem längeren Abrechnungszeitraum tilgen, sondern Eure Schulden sogar in Raten zurückzahlen. Dank der sogenannten Revolving Kreditkarte.

In Eurer monatlichen Kreditkartenabrechnung seht Ihr den Mindestbetrag, den Ihr begleichen müsst, um auf Sollzinsen verzichten zu können. Allerdings könnt Ihr auch Sonderzahlungen tätigen oder den prozentualen Betrag Eurer Ratenzahlung erhöhen und den Saldo so schneller ausgleichen. In der Regel könnt Ihr die Teilzahlungsfunktion auch nach Belieben aus- und einschalten.

Es ist allerdings wichtig zu beachten, dass für den verbleibenden Saldo Zinsen anfallen können, wenn er nicht in einem bestimmten Zeitraum vollständig beglichen wird. Dann berechnet die Kreditkartenfirma Euch Zinsen auf den ausstehenden Betrag bis zur vollständigen Tilgung. Das ermöglicht zwar eine flexible Rückzahlung, birgt jedoch auch das Risiko zusätzlicher Zinskosten.

Welche Kreditkarten bieten ein zinsfreies Zahlungsziel?

Ihr seht Euch nach einer Kreditkarte um, die nicht nur vielseitige Vorteile bietet, sondern auch ein großzügiges zinsfreies Zahlungsziel gewährt? Wir haben für Euch eine Liste der top Kreditkarten zusammengestellt, die Euch die Flexibilität bieten, den vollen Rechnungsbetrag innerhalb einer bestimmten Frist ohne zusätzliche Zinsen zu begleichen. Hier sind die besten Kreditkarten mit zinsfreien Zahlungszielen:

TF Bank Mastercard Gold

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen

- Reiserücktrittskostenversicherung inkl.

- Auslandskrankenversicherung inkl.

easybank Visa

- Aktion: 75 Euro Startguthaben

- Kostenlose Kreditkarte

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenloser Kredit bis zu 2 Monate

ExtraKarte

- 0 Euro Jahresgebühr

- Kreditkarte mit bis zu 4000 Euro Limit

- Bis zu 8 Wochen zinsfreies Zahlungsziel

- Flexible monatliche Zahlungen

- Sofort für Online-Zahlungen nutzbar

American Express Business Platinum Card

- Aktion: 200.000 Punkte Willkommensbonus

- 1.440 Euro Guthaben bei Partnern

- Kostenloser Lounge-Zugang mit Gast

- Verlängertes Zahlungsziel von 58 Tagen

- Upgrades, Status, Frühstück & mehr in Hotels

easybank Platinum Double

- Aktion: 50 Euro Startguthaben

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Umfangreiches Versicherungspaket

- Kostenfreie Platinum-Partnerkarten

Bei der easybank Kreditkarte muss die Abrechnung erst 30 Tage nach Erhalt der Rechnung beglichen werden, sodass man von einem zinsfreien Zahlungsziel von bis zu 8 Wochen profitieren kann. Diese Kreditkarte ist außerdem eine der kostenfreien Kreditkarten ohne Jahresgebühr.

Auch die TF Mastercard Gold bietet ein zinsfreies Zahlungsziel von 51 Tagen, sodass man mit der Kreditkarte tatsächlich erst mit starker Verzögerung bezahlen muss und somit einen kostenlosen Kredit auf Zeit bekommt.

Wer noch auf der Suche nach der richtigen Kreditkarte ist, sollte ebenfalls in unserem Kreditkartenvergleich vorbeischauen. Verschiedene Filtermöglichkeiten bieten Euch hier die Möglichkeit genau das richtige Modell für Eure Wünsche und Anforderungen zu finden.

Für wen lohnt sich die Nutzung des zinsfreien Zahlungsziels der Kreditkarte?

Wenn Ihr jemand seid, der seine Finanzen gut im Griff hat und darauf bedacht ist, Kreditkartenausgaben pünktlich zu begleichen, dann könnte eine Kreditkarte mit zinsfreiem Zahlungsziel genau das Richtige für Euch sein. Auch wenn Ihr Wert darauf legt, größere Ausgaben über einen gewissen Zeitraum verteilen zu können. Oder finanzielle Engpässe bequem überbrücken zu können, ohne dass dabei zusätzliche Zinsen anfallen, solltet Ihr diese Option in Betracht ziehen.

Wenn Ihr obendrein zu denjenigen gehört, die gerne ein festes Budget einhalten, hilft Euch das zinsfreie Zahlungsziel dabei, größere Anschaffungen besser zu planen, ohne dafür direkt einen Kredit aufnehmen zu müssen.

Auch wenn Euer Einkommen mal unregelmäßig ist oder saisonbedingten Schwankungen unterliegt, bietet die zinsfreie Frist Eurer Kreditkarte eine flexible Lösung. So könnt Ihr Einkäufe tätigen und den Betrag dann begleichen, wenn es für Euch finanziell am besten passt, ganz ohne sofortige Zinsen.

Egal, ob Ihr Gelegenheitsnutzer seid, der gelegentlich größere Einkäufe plant oder einfach jemand, der die finanzielle Flexibilität schätzt – Kreditkarten mit zinsfreiem Zahlungsziel sind eine smarte Möglichkeit, Eure Finanzen effizient und flexibel zu managen. Denkt jedoch immer daran, verantwortungsbewusst mit dieser Kreditkartenfunktion umzugehen, sonst kann es aufgrund der Sollzinsen teuer werden.

Die Nutzung von Kreditkarten mit zinsfreiem Zahlungsziel eignet sich daher nicht für Personen, die Schwierigkeiten haben, ihre Ausgaben zu kontrollieren oder sich in einem unsicheren finanziellen Zustand befinden. Für diejenigen, die Gefahr laufen, den vollen Betrag nicht rechtzeitig begleichen zu können, überwiegen die hohen Zinsen, die nach Ablauf der zinsfreien Frist anfallen, wahrscheinlich die Vorteile dieser Funktion. Deswegen empfehlen wir Euch, Eure finanzielle Situation realistisch einzuschätzen und die Kreditkarte entsprechend verantwortungsbewusst zu nutzen.

Kreditkarten mit zinsfreiem Zahlungsziel für Geschäftskunden

Als Geschäftskunde kann sich eine Kreditkarte mit zinsfreiem Zahlungsziel ebenfalls lohnen, denn Ihr profitiert auch hier von zahlreichen Vorteilen. Eure Ausgaben können innerhalb eines festgelegten Zeitraums getätigt werden, ohne sofortige Zinsen zahlen zu müssen. Zudem bietet diese Art der Kreditkarte Flexibilität und Kontrolle über die Unternehmensausgaben. Mit der American Express Business Gold und der American Express Business Platinum werden Euch neben den genannten Vorteilen auch weitere gewährleistet. Darunter das attraktive 100 Euro Guthaben pro Jahr für Dell Technologies.

American Express Business Gold Card

- Kostenlose Kreditkarte im ersten Jahr

- 100 Euro Guthaben pro Jahr für Dell Technologies

- Zusätzliche Liquidität durch verlängertes Zahlungsziel

- Wertvolle Membership Rewards Punkte sammeln mit jedem Euro Umsatz

- Bis zu 99 kostenlose Zusatzkarten inklusive

- Reiserücktrittskosten-Versicherung

- Auslandsreise-Krankenversicherung (weltweit)

- Reisekomfort-Versicherung

Die Amex Business Gold Karte eignet sich ideal, wenn Ihr an dem verzögerten Zahlungsziel interessiert seid. Auch im Vergleich zu anderen Karten mit verlängertem Zahlungszeitraum ist die Amex Business Gold Kreditkarte eine gute Wahl, da Ihr mit der Kreditkarte zusätzlich für jeden Euro Geschäftsumsatz einen Membership Rewards Punkt sammeln könnt.

American Express Business Platinum Card

- 200 Euro Reiseguthaben pro Jahr für Flüge, Hotels und vieles mehr

- 200 Euro Dell Technologies Guthaben pro Jahr

- Bis zu 440 Euro Sixt Mobilitätsguthaben (Ride & Plus) pro Jahr

- Bis zu 600 Euro Co-Working- und Telefonserviceguthaben pro Jahr

- Bis zu 20.000 MR Punkte für die private Zusatzkarte

- Digitales Rechnungs-Management: GetMyInvoices Mitgliedschaft

- Wertvolle Membership Rewards Punkte sammeln mit jedem Euro Umsatz

- Bis zu 99 kostenfreie Business Zusatzkarten inklusive

- Zusätzliche Liquidität durch bis zu 58 Tage verzögerte Abrechnung

- Umfangreiches Versicherungspaket

- Bis zu 200 Euro Rabatt & Priority Vorteile bei Condor Flugbuchungen

- Kostenloser Lounge-Zugang für bis zu 4 Personen in 1.550 Lounges weltweit

- Upgrades, Frühstück und weitere Statusvorteile in Hotels, u.a. bei Hilton, Marriott und ALL Accor

Mit der Amex Business Platinum erhaltet Ihr bis zu 100 kostenfreie Zusatzkarten für Mitarbeiter. Außerdem profitiert Ihr von attraktiven Versicherungen sowie die zusätzliche Liquidität durch das verzögerte Zahlungsziel.

Unser Fazit zu Kreditkarten mit einem zinsfreien Zahlungsziel

Kreditkarten mit zinsfreiem Zahlungsziel sind eine flexible und bequeme Lösung für finanziell disziplinierte Menschen, die das Beste aus ihrer Kreditkarte herausholen wollen. Von verbesserter Liquidität, budgetfreundlichen Einkäufen bis hin zur kurzfristigen Überbrückung von finanziellen Engpässen bietet diese Funktion viele Vorteile. Durch die Option, den vollen Betrag innerhalb einer festgelegten Frist ohne zusätzliche Zinsen zu begleichen, ermöglichen Euch diese Karten eine intelligente Nutzung Eures Kreditkapitals. Dennoch ist es entscheidend, verantwortungsbewusst mit dieser finanziellen Freiheit umzugehen, um unerwünschte Zinsen und potenzielle Überschuldung zu vermeiden.

TF Bank Mastercard Gold

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen

- Reiserücktrittskostenversicherung inkl.

- Auslandskrankenversicherung inkl.

easybank Visa

- Aktion: 75 Euro Startguthaben

- Kostenlose Kreditkarte

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenloser Kredit bis zu 2 Monate

ExtraKarte

- 0 Euro Jahresgebühr

- Kreditkarte mit bis zu 4000 Euro Limit

- Bis zu 8 Wochen zinsfreies Zahlungsziel

- Flexible monatliche Zahlungen

- Sofort für Online-Zahlungen nutzbar

American Express Business Platinum Card

- Aktion: 200.000 Punkte Willkommensbonus

- 1.440 Euro Guthaben bei Partnern

- Kostenloser Lounge-Zugang mit Gast

- Verlängertes Zahlungsziel von 58 Tagen

- Upgrades, Status, Frühstück & mehr in Hotels

easybank Platinum Double

- Aktion: 50 Euro Startguthaben

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Umfangreiches Versicherungspaket

- Kostenfreie Platinum-Partnerkarten