Viele Kreditkarten bieten mittlerweile umfangreiche Versicherungsleistungen – doch welche davon sind wirklich relevant und worauf muss man unbedingt achten? Wir zeigen es Euch in unserem umfangreichen Guide zu Versicherungsbedingungen!

Eine Kreditkarte mit Versicherungen kann sich insbesondere für Reisen lohnen. Das liegt nicht zuletzt daran, dass viele Karten aus unserem Kreditkartenvergleich ein umfangreiches Paket an verschiedenen Versicherungsleistungen bieten, die teils eine hohe Deckungssumme bieten und dafür sorgen, dass man sorgenfrei verreisen kann. Doch auch außerhalb des Bereichs Reisen gibt es teils interessante Versicherungsleistungen bei Kreditkarten. Allerdings sollte man im Blick haben, dass Versicherungsbedingungen vielfach komplex sind und es so einige Ausschlüsse geben kann. In diesem ausführlichen Guide wollen wir Euch daher zeigen, worauf Ihr beim Versicherungsschutz von Kreditkarten unbedingt achten solltet!

Inhaltsverzeichnis

- Welche Versicherungen bieten Kreditkarten?

- Wo finde ich die Versicherungsbedingungen?

- Wie lese ich Versicherungsbedingungen am besten?

- Worauf sollte ich bei den Versicherungsbedingungen achten?

- An wen kann ich mich bei Unklarheiten und Rückfragen wenden?

- Was sind die besten Kreditkarten mit Versicherungen?

- Fazit zum Lesen von Versicherungsbedingungen

- Häufig gestellte Fragen zu Versicherungsbedingungen

Welche Versicherungen bieten Kreditkarten?

Es ist keine große Neuigkeit, dass es verschiedene Versicherungen im wahrsten Sinne des Wortes wie Sand am Meer gibt. Immer öfter gilt das auch für Versicherungen, denn selbst kostenlose Kreditkarten kommen mittlerweile teilweise mit Versicherungen daher. In den allermeisten Fällen sind allerdings immer noch Reise-Versicherungen eine Zusatzleistung von Kreditkarten.

Die wichtigsten Kreditkarten-Versicherungen im Überblick:

- Auslandsreise-Krankenversicherung

- Reise-Unfallversicherung

- Reiserücktrittskosten-Versicherung

- Reiseabbruch-Versicherung

- Mietwagenvollkasko-Versicherung

Bei all diesen Versicherungsleistungen geht es vielfach um hohe Beträge und potenzielle gefährlich hohe Schadenssummen. Deshalb ist es wichtig, sich bei den allermeisten Reisen entsprechend abzusichern. Auf eine Auslandsreise-Krankenversicherung sollte man beispielsweise auf keinen Fall verzichten, dasselbe gilt für eine Unfallversicherung. In beiden Fällen droht ohne Versicherung eine sehr hohe Gefahr für ungedeckte Kosten im Falle einer Erkrankung oder eines Unfalls im Ausland – teils können die Schadenssummen sogar in die zehntausende Euro gehen. Innerhalb der Europäischen Union besteht immerhin zumeist ein Schutz durch die deutsche Sozialversicherung, gerade bei Fernreisen ist ein zusätzlicher Schutz aber unerlässlich.

Nicht ganz so elementar sind eine Reiserücktritts- beziehungsweise Reiseabbruchversicherung. Beide Versicherungsleistungen decken die Kosten für nicht stornierbare oder vorausbezahlte Reisen, etwa im Falle von Krankheit. Gerade wer einen teuren Urlaub gebucht hat, der nicht mehr kostenfrei storniert werden kann, sollte auf diese Versicherungen eher nicht verzichten. Dasselbe gilt auch für die Mietwagenvollkasko-Versicherung, die in den meisten Fällen eine potenzielle Selbstbeteiligung deckt, die in einem Versicherungsvertrag mit einem Mietwagenanbieter ausgehandelt wird. Durch diese Versicherung kann man auf eine zusätzliche Zahlung für Versicherungspaket beim jeweiligen Mietwagenanbieter verzichten.

Darüber hinaus gibt es noch einige weitere Versicherungen, die von verschiedenen Kreditkartenanbietern beworben werden. Essenziell sind diese in den meisten Fällen allerdings nicht, weil es nur in seltenen Fällen um größere Schadens- oder Erstattungssummen geht.

Weitere Versicherungsleistungen von Kreditkarten:

- Reisegepäck-Versicherung

- Reisekomfort-Versicherung

- Reise-Privathaftpflicht-Versicherung

- Kfz-Schutzbrief

- Flugannullierungs-Versicherung

- Flugverspätungs-Versicherung

- Online-Zahlungsversicherung

- Handy-Versicherung

- und viele weitere

Im Grunde ist es allerdings empfehlenswert, sich immer auf die Versicherungsleistungen zu konzentrieren, die größere Schadenssummen abdecken. Zwar ist es nett auch noch einmal zusätzlich abgesichert zu sein, wenn kleinere Dinge schiefgehen und man etwa bei einer Gepäckverspätung Kleidung kaufen kann – meist geht es hier aber maximal um einige hundert Euro.

Wo finde ich die Versicherungsbedingungen?

Damit man sich ein gutes Bild davon machen, was die Versicherungen einer Kreditkarte konkret abdecken, sollte man unbedingt die Versicherungsbedingungen kennen und durchlesen. Idealerweise macht man dies bereits bevor man eine Kreditkarte beantragt, um einen guten Überblick zu haben, welche Karte empfehlenswert ist und gerade auch für die eigene Situation gut geeignet ist. Leider machen es die meisten Kreditkartenanbieter nicht unbedingt einfach, die Versicherungsleistungen einer Kreditakrte zu finden. Zwar ist auf den Verkaufsseiten oft die Rede von den umfangreichen Versicherungsleistungen, oft handelt es sich aber primär um Werbetexte. Ein Tipp ist daher immer ein Blick ins Kleingedruckte, wo meist ein Link zu den konkreten Versicherungsleistungen zu finden ist. Hier am Beispiel von American Express Kreditkarten:

Klickt man auf den Link, gelangt man von hier auf eine PDF, welche die ausführlichen Versicherungsbedingungen enthält. So oder so ähnlich funktioniert der Prozess bei der Suche nach Versicherungsleistungen bei allen Kartenanbietern. Nach Beantragung erhaltet Ihr die Bedingungen zum Versicherungsschutz zudem meist mitsamt allen anderen Dokumenten entweder in PDF-Form per E-Mail oder alternativ auch postalisch in ausgedruckter Form.

Die Bedingungen für Versicherungen sind je nach Anbieter an verschiedenen Stellen anzufinden. Teils sind die Dokumente ganz unten auf der Website verlinkt, allerdings kann es auch vorkommen, dass sie in der Konditionsübersicht der jeweiligen Kreditkarte erwähnt werden. Unter anderem kommt es sogar vor, dass sich der Link zum PDF im FAQ befindet, also etwas schwerer aufzufinden ist.

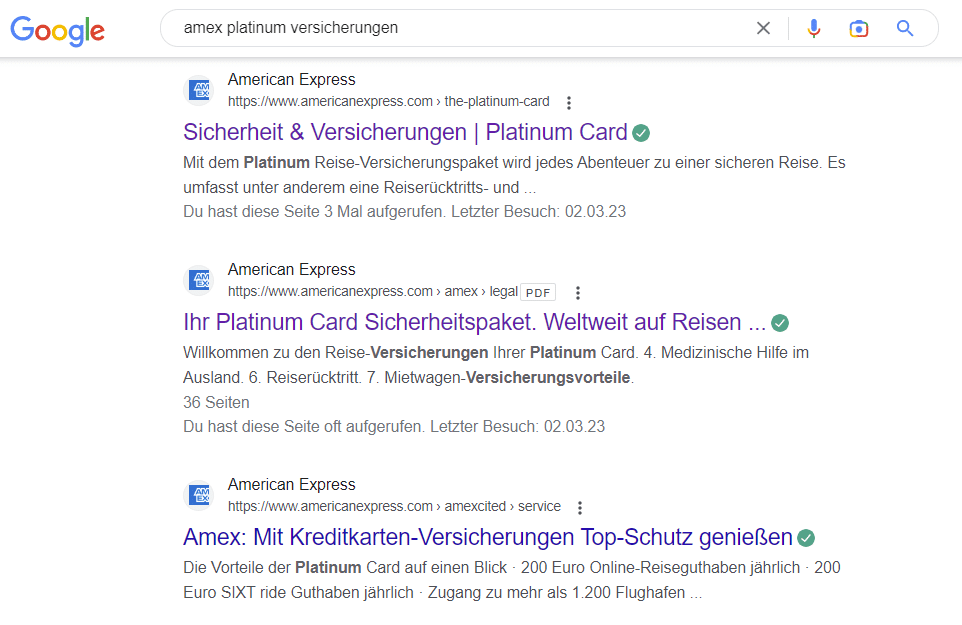

Sofern Ihr Euch schwer tut, die Versicherungsbedingungen zu finden, kann auch Google helfen. Sucht Ihr beispielsweise nach den Versicherungsleistungen der American Express Platinum Card bei Google, findet Ihr gleich mehrere Links, die Ihr im Idealfall alle öffnet, um zum richtigen Dokument zu gelangen:

Um es Euch einfacher zu machen, haben wir die Links zu den Versicherungsdokumenten der relevantesten Kreditkarten allerdings auch noch einmal in diesem Artikel zusammengefasst.

Die Versicherungsbedingungen der wichtigsten Kreditkarten in Deutschland:

- Versicherungsbedingungen der American Express Gold Card

- Versicherungsbedingungen der American Express Platinum Card

- Versicherungsbedingungen der American Express Business Gold Card

- Versicherungsbedingungen der American Express Business Platinum Card

- Versicherungsbedingungen der American Express BMW Premium Card Carbon

- Versicherungsbedingungen der easybank Gold Visa (ehemals Barclays)

- Versicherungsbedingungen des easybank Platinum Double

- Versicherungsbedingungen der Eurowings Kreditkarte Premium

- Versicherungsbedingungen der Miles & More Kreditkarte Blue

- Versicherungsbedingungen der Miles & More Kreditkarte Gold

- Versicherungsbedingungen der N26 Metal Card

Beachtet bei einem Blick und auch hinsichtlich der Recherche von Versicherungsbedingungen unbedingt, dass sich diese üblicherweise alle paar Jahre ändern. Es kann also teils sein, dass Ihr noch alte Versicherungsdokumente online findet, weswegen es sich immer lohnt, genau hinzusehen.

Wie lese ich Versicherungsbedingungen am besten?

Die Bedingungen von Versicherungen haben oft Dutzende Seiten und sind im ersten Moment enorm schwer zu verstehen. Deshalb wollen wir Euch ein paar Tipps an die Hand geben, wie Ihr die Versicherungsdokumente besser durchschauen könnt. Dabei wollen wir an dieser Stelle allerdings auch klar darauf verweisen, dass wir keine Versicherungsberatung anbieten können und deshalb generell dazu raten, die Bedingungen mindestens einmal in Gänze durchzulesen. Wichtig ist zudem die Unterscheidung von den Allgemeinen Geschäftsbedingungen (AGB) und Leistungsübersichten, die sich bei Kreditkarten vielfach im selben Dokument befinden wie die Versicherungsleistungen.

Hier sollte man beim Lesen der Versicherungsbedingungen den Fokus auf einige Punkte werfen, die wir hier einmal für Euch zusammenfassen:

- Anspruchsberechtigte

- Ausschlüsse

- Dauer des Versicherungsschutzes

- Defintion von relevanten Begriffen

- Fälligkeit der Leistung

- Karteneinsatz

- Leistungsübersicht- und umfang

- Maximale Schadenssummen

- Name des Versicherers

- Selbstbeteiligung

- Subsidiarität der Leistungen

Zwar heißt das nicht, dass Ihr den Rest der Bedingungen nur überfliegen solltet, aber einen Blick auf die genannten Punkte zu werfen gibt in jedem Fall bereits einen sehr guten Überblick über die wichtigsten Aspekte, die Ihr bei der Versicherung beachten müsst. Wichtig ist hierbei etwa, dass Ihr im Blick habt, wer eigentlich der Versicherer ist (die Kreditkartenfirmen arbeiten teils sogar bei einzelnen Produkten mit verschiedenen Versicherern je nach Leistung zusammen) und an wen man sich im Schadensfall wenden kann.

Zudem ist ein konkreter Blick auf die Defintion von Begriffen wichtig, so gibt es etwa je nach Versicherung unterschiedliche Interpretationen des Wortes “Reise”. Wichtig sind darüber hinaus auch die genauen Leistungen einer Versicherung, die potenzielle Selbstbeteiligung und die konkrete Fälligkeit – also wann Ihr das Geld am Ende wirklich zurückbekommt. Unbedingt genau lesen solltet Ihr auch die Details zu den Ausschlüssen einer Versicherung.

Generell empfehlen wir Euch beim Lesen der Versicherungsbedingungen nicht nur in die oftmals bereitgestellten Kästen mit einigen Zahlen (z.B. zur Selbstbeteiligung oder den maximalen Schadenssummen) zu werfen, sondern darüber hinaus immer auch die Einzelbedingungen zu lesen. Wichtig ist zudem, dass die meisten Kreditkartenanbieter umfangreiche Dokumente mit Versicherungsleistungen zur Verfügung stellen, die im Detail die Bedingungen jeder einzelnen Versicherung aufführen. Die allgemeinen Bedingungen decken daher nicht zwingend auch die spezifischen ab, sodass Ihr Euch unbedingt bei jeder Versicherungsbedingung einzeln informieren solltet und etwa nicht annehmen solltet, dass die Selbstbeteiligung oder die Bedingungen zum notwendigen Karteneinsatz bei einer Versicherung unbedingt identisch zu denen einer anderen sein müssen.

Worauf sollte ich bei den Versicherungsbedingungen achten?

Damit Ihr keine bösen Überraschungen hinsichtlich Versicherungen überlegt, haben wir für Euch im Folgenden die Punkte konkret herausgeschrieben, auf die Ihr beim Lesen von Versicherungsdokumenten unbedingt achten solltet. Gerade der Blick auf die Fallstricke ist hier entscheidend, auch für die Entscheidung, ob Ihr etwa für eine bestimmte Reise noch eine zusätzliche Versicherung benötigt.

Ausschlussgründe einer Versicherung (u.a. Alter, Pandemien)

Einer der entscheidenen Punkte, auf den Ihr bei Versicherungsbedingungen achten solltet, sind verschiedene Ausschlussgründe einer Versicherung. Eine wichtige Rolle kann hier insbesondere das Alter spielen, denn gerade manche Krankenversicherungen bieten nur eine Decke bis zu einem bestimmten Alter oder greifen nicht für Kinder. Dasselbe kann etwa auch bei Mietwagenversicherungen gelten, sodass man einen ganz besonderen Blick darauf werfen sollte, welche Ausschlüssegründe eine Versicherung hat.

Wichtig ist zudem ein Blick auf Ausschlüsse hinsichtlich bestimmter Extremereignisse. So decken etwa manche Versicherungen keine globalen Pandemien – was im Kontext der Corona-Pandemie teils zu einem Problem geworden ist – oder beispielsweise kriegerische Auseinandersetzungen, was auch in der heutigen Zeit teils noch zu einem Problem werden kann. Ein genauer Blick auf die Ausschlussgründe von Versicherungen ist entsprechend entscheidend, um keine Überraschungen zu erleben.

Abgesicherte Personen durch die Versicherung

Ebenfalls relevant ist ein Blick auf die durch eine Versicherung abgesicherten Personen. Gerade bei Kreditkartenversicherungen gibt es hier teilweise relevante Unterschiede. Je nach Karte können beispielsweise nur der Karteninhaber selbst, auch der Partner oder sogar die ganze Familie oder alle Mitreisenden abgesichert sein. Dies kann einen gravierenden Unterschied machen und dafür sorgen, dass die Versicherung deutlich weitreichender ist als anfangs gedacht.

Sofern etwa die ganze Familie abgesichert ist, darf man sich auf einen deutlich umfangreicheren Schutz freuen, der die Reiseplanung deutlich entspannter macht. Auf Details soltte man jedoch auch hier achten, denn teils gibt es noch einmal Unterschiede zwischen minderjährigen und erwachsenen Kindern sowie je nachdem, ob die Kinder noch im Haushalt der Eltern wohnen oder nicht. Dieselbe Einschränkung kann auch mit Blick auf die Meldeanschrift des Lebenspartners eine Rolle spielen.

Zuletzt sei noch darauf verwiesen, dass man genau darauf blicken sollte, ob für jede abgesicherte Person einzeln ein Schadensbetrag vorgesehen ist oder ob sich die maximale Absicherung auf die gesamte Gruppe oder Familie bezieht. Dies kann ebenfalls gravierende Folgen haben, denn ob etwa 5.000 Euro bei einer Reiserücktrittsversicherung für alle Reiseteilnehmer oder pro Person greift, macht bei einer Langstreckenreise einen enormen Unterschied.

Definition von Begriffen in Versicherungsleistungen (z.B. Reise)

Ein oftmals übersehener Punkt bei Versicherungsleistungen sind die konkreten Begriffsdefinitionen. So ist teilweise etwa die Rede davon, dass eine bestimmte Leistung abgedeckt ist, deren Defintion aber weniger klar ist, als man im ersten Moment denken mag. Am Beispiel des Wortes “Reise” zeigt sich das insbesondere. So gibt es etwa Versicherungsleistungen, die Reisen als mehr als 24 Stunden und mit mindestens einer Übernachtung definieren. Teilweise ist es sogar notwendig, dass es sich um mindestens eine bezahlte Übernachtung handelt, sodass etwa eine Reise ins eigene Ferienhaus keine Reise im Sinne der Begriffsdefinition wäre.

Gerade über diese Definitionen sollte man sich bei Versicherungen also unbedingt informieren, um auf der sicheren Seite zu sein. Oft sind die Definitionen relativ weit vorne in den Bedingungen zu finden und werden daher oft überlesen, weil sie in den vielfach weniger relevanten allgemeinen Bedingungen untergehen.

Deckungssumme von Versicherungsleistungen

Sicherlich eher ein Klassiker in den Versicherungsbedingungen sind die Deckungssummen. Dennoch sollte man hier genau hinsehen, denn teils ergeben sich hier selbst bei Premium Kreditkarten enorme Unterschiede. Bei den wichtigsten Versicherungen sollten bei den Deckungssummen idealerweise immer mindestens die folgenden Beträge erreichen:

- Auslandsreise-Krankenversicherung – mittlerer sechsstelliger Betrag

- Reise-Unfallversicherung – mittlerer sechsstelliger Betrag

- Reiserücktrittskosten-Versicherung – mittlerer vierstelliger Betrag

- Reiseabbruch-Versicherung – mittlerer vierstelliger Betrag

- Mietwagenvollkasko-Versicherung – mittlerer fünfstelliger Betrag

Anhand der Werte könnt Ihr gut ablesen, ob eine Versicherung etwas taugt oder nicht. Gerade bei Krankenversicherungen muss man im Blick haben, dass Gesundheitsversorgung in anderen Ländern sehr teuer sein kann und gerade eine längere Krankenhausbehandlung teils mehrere hunderttausend Euro kosten kann, idealerweise liegen Deckungssummen also sogar im siebenstelligen Bereich. Bei Mietwagenvollkasko-Versicherungen kommt es sicherlich auf die gewählten Mietwagen an, aber reguläre Deckungssummen von 50.000 bis 75.000 Euro können etwa knapp werden, wenn Ihr oft schicke Sportwagen mietet.

Auch bei den Reiseversicherungen allgemein sollte man immer im Blick haben, welche Art von Reisen man übernimmt. Eine Deckungssumme von beispielsweise 5.000 Euro dürfte bei vielen für eine Reiserücktritts-Versicherung ausreichend sein, wer jedoch Luxusreisen plant, kommt hier schnell an Grenzen. Deshalb sollte man die Deckungssummen nicht nur im Blick haben, sondern auch immer darauf schauen, ob sie für die eigene persönliche Situation geeignet sind oder nicht.

Karteneinsatz als Voraussetzung für die Inanspruchnahme

Ein weiterer Fallstrick von Versicherungsbedingungen liegt im Karteneinsatz als Voraussetzung für die Inanspruchnahme einer Versicherung. Oft gibt es bei Kreditkarten unterschiedliche Bedingungen hinsichtlich der konkreten Versicherung. So ist es etwa die Regel – und zumindest unserer Interpretation nach auch ein Muss – dass die Reise-Krankenversicherung und Reise-Unfallversicherung ohne Karteneinsatz gelten. Bei der Mietwagenvollkasko- sowie Reiserücktrittskosten-Versicherung ist es dagegen eher die Regel, dass ein Karteneinsatz vorausgesetzt wird. Die genauen Bedingungen hierzu sollte man in jedem Fall unbedingt unter die Lupe nehmen, um sich auch bei der Reiseplanung darauf einzustellen.

Problematisch ist das auch deshalb, weil die Defintion von Karteneinsatz natürlich ebenfalls nicht einheitlich ist. So kann es teilweise reichen, eine der verschiedenen Reiseleistungen (z.B. den Flug) mit der jeweiligen Karte zu bezahlen. Manchmal ist es aber auch notwendig mindestens 50 Prozent der Reise oder gar die ganze Reise mit der Karte zu bezahlen. Das wiederum ist insofern ausgesprochen kompliziert, als man gar nicht zwingend alle Reisebestandteile im Voraus bezahlen kann. Dazu kommen teilweise Probleme mit der Akzeptanz von Kreditkarten, was insbesondere auch American Express Kreditkarten betrifft.

Im Zweifel ist es empfehlenswert, sich noch einmal zusätzlich abzusichern, wenn man die konkreten Bedingungen zum Karteneinsatz als Voraussetzung für die Inanspruchnahme einr Versicherung nicht erfüllen kann. Alternativ empfehlen wir die Suche nach einer Versicherung, bei der es dieses Problem nicht gibt und alle Versicherungslesitungen auch ohne Karteneinsatz gelten.

Maximale Schutzdauer von Versicherungen

Ebenfalls im Blick haben sollte man die maximale Schutzdauer eine Versicherung. Gerade bei Krankenversicherungen ist das relevant, denn diese gelten bei Versicherungen tatsächlich nur für Reisen und nicht für längere Aufenthalte in anderen Ländern. Meist liegt die maximale Schutzdauer von Versicherungen rund um Reisen bei 60 bis 120 Tagen. Sofern Ihr länger in einem Land bleibt (z.B. bei einem Gap Year) müsst Ihr Euch unbedingt gesondert absichern.

Eine maximale Schutzdauer kann auch bei anderen Versicherungen, etwa der Mietwagenvollkaskoversicherung, eine Rolle spielen. Wer beispielsweise mehrere Monate ein Auto mietet, muss damit leben, dass die Kreditkartenversicherung hier teilweise nicht mehr greift. Gerade bei der Planung von längeren Reisen oder Auslandsaufenthalten sollte man daher unbedingt auf die maximale Schutzdauer von Versicherungen achten.

Pflichten bei Inanspruchnahme der Versicherung

Einen konkreten Blick empfehlen wir auch auf die Pflichten, die bei einer Inanspruchnahme von Versicherungsleistungen auf Euch zukommen. In vielen Fällen köntn Ihr eine Versicherung nur dann in Anspruch nehmen, wenn Ihr den Antrag über den vorgesehen Weg (z.B. eine entsprechende Webseite) stellt. Darüber hinaus ist es oft eine Voraussetzung, dass Ihr eine umfangreiche Dokumentation des Vorfalls zur Verfügung stellen könnt.

Es lohnt sich deshalb etwa bei der Inanspruchnahme von Reiseversicherungen die Reiseunterlagen aufzubewahren und idealerweise auch die Zahlungsnachweise parat zu haben. Darüber hinaus müsst Ihr oft verschiedene Formulare ausfüllen und weitere Nachweise erbringen. Bei manchen Versicherungen sind zudem Atteste und Nachweise von Ärzten entscheidend, bei Mietwagenversicherungen ist es manchmal notwendig, einen Polizeibericht vorzulegen.

Selbstbeteiligung bei Kreditkartenversicherungen

Sehr problematisch kann auch das Thema Selbstbeteiligung werden, denn je nach Kartentyp müsst Ihr damit rechnen, trotz Absicherung einen Teil des Schadens selbst zu bezahlen. Hierbei gibt es zwei verschiedene Arten von Selbstbeteiligungen bei Versicherungen:

- Pauschale Selbstbeteiligung (z.B. 200 Euro)

- Prozentuale Selbstbeteiligung (z.B. 10 Prozent)

Bedenkt man nun, dass die Schadenssummen je nach Versicherung durchaus in den zehntausenden Euro liegen können, sind gerade die prozentualen Selbstbeteiligungen nicht gerade unproblematisch. In manchen Fällen geht es hier immerhin um mehrere tausend Euro, sodass man bei diesem Punkt unbedingt verschiedene Versicherungen vergleichen sollte. Die pauschale Selbstbeteiligung schafft meist mehr Sicherheit, ist allerdings gerade bei kleineren Schäden oftmals ein Ärgernis. Wer etwa einen 500 Euro-Schaden bei einem Mietwagen und 200 Euro Selbstbeteiligung hat, übernimmt fast die Hälfte des Schadens selbst.

Generell sollte man darauf achten, dass besonders umfangreiche Versicherungen wie die Auslandsreise-Krankenkversicherung ohne Selbstbeteiligung daherkommen, da hier die Schadenssummen in die hunderttausende Euro gehen können und auch 10 Prozent oftmals ein enorm hoher Betrag sein können.

Versicherungsunternehmen

In den allermeisten Fällen sind die Kreditkartenunternehmen nicht selbst diejenigen, die einen Versicherung anbieten. Vielmehr arbeiten die Firmen meist mit großen Versicherungen wie der AXA zusammen, um Versicherungen bei ihren Produkten anbieten zu können. Auf den ersten Blick mag es keine allzu große Rolle spielen, welche Versicherung hinter einem Produkt steht, allerdings sollte man sich idealerweise über den Vertragspartner informieren.

So gibt es beispielsweise Versicherungen, die für einen besseren Service bekannt sind und etwa auch an der Hotline im Schadensfall einen besseren Service bieten. Auch was die Auszahlung beziehungsweise die Wartezeit bei der Bearbeitung angeht, gibt es teils relevante Unterschiede zwischen den Versicherungen. Teils kann es auch Differenzen geben, was die Schadensregulierung angeht, so sind manche Versicherungen kulanter, andere fordern dagegen mehr Nachweise und zeigen sich weniger bereit, einen Schaden anstandslos anzuerkennen.

Sonstige Fallstricke

Versicherungsbedingungen sind immer unterschiedlich und die konkreten Ausschlüsse und Sonderbedingungen können je nach Anbieter unterschiedlich ausfallen. Gerade wenn es um Versicherungsanbieter geht, die Ihr noch nicht kennt, solltet Ihr also einen ganz genauen Blick in die Versicherungen werfen. Jede persönliche Situation ist zudem unterschiedliche, sodass ein Blick auf sonstige Fallstricke entscheidend ist, um eine Absicherung zu finden, die zu einem selbst passt und die all die Fälle abdeckt, die einen selbst betreffen.

An wen kann ich mich bei Unklarheiten und Rückfragen wenden?

In den Versicherungsleistungen einer Kreditkarte finden sich immer auch die richtigen Ansprechpartner für Rückfragen oder Unklarheiten. Die Telefonnummern und E-Mail-Adressen könnt Ihr im Normalfall allerdings nur als Bestandskunde nutzen, um potenzielle Rückfragen zu den Bedingungen zu klären. Neukundenberatung findet hier meist nicht statt, da es sich um Mitarbeiter der Versicherungen und nicht der Kartenanbieter handelt. Manchmal können Euch aber auch Mitarbeiter der Hotline von Kreditkartenanbietern weiterhelfen, wenn es um Fragen zu den Versicherungen geht.

Im Schadensfall könnt Ihr Euch natürlich auch immer an die jeweiligen Nummern nennen – gute Versicherungen sind hier auch 24 Stunden am Tag und 365 Tage im Jahr erreichbar, sodass Ihr im Notfall immer einen Ansprechpartner habt. In den meisten Fällen ist ein Anruf auch aus allen Teilen der Welt möglich, wobei Ihr hier natürlich entsprechende Kosten für die internationalen Anrufe im Blick haben solltet. Bei den meisten Kreditkarten mit Versicherungen sind die wichtigsten Nummern immer auch auf der Rückseite der Karte zu finden, sodass Ihr nicht zwingend Internet braucht, um die richtige Nummer im Schadensfall zu finden.

Übrigens: Viele Versicherungen bieten eine Regulierung des Schadens entweder retrospektiv oder proaktiv an. Das bedeutet, dass Ihr gerade bei größeren Schäden auch mit Eurer Versicherung klären könnt, dass diese die Kosten direkt an das Krankenhaus oder den Mietwagenanbieter begleicht. Alternativ könnt Ihr meist auch selbst die Summe vorstrecken und erhaltet diese nach der Regelung des Falles zurückerstattet. Ob dies eine Option ist, kommt natürlich immer auch auf den Schaden an. Am besten klärt Ihr solche Details im Schadensfall immer zuerst telefonsch mit der Versicherung.

Was sind die besten Kreditkarten mit Versicherungen?

In Deutschland gibt es mehrere Kreditkarten, die hinsichtlich ihrer Versicherungsleistungen attraktiv sind, weil sie nicht nur viele verschiedene Bereiche abdecken, sondern darüber hinaus auch gute Deckungssummen und sonstige Bedingungen bieten. Die Regulierung der Schäden funktioniert zumindest in unseren Erfahrungen – zum Beispiel mit den American Express Versicherungen oder den Versicherungen der Miles & More Kreditkarte – sehr gut.

Besonders hervorheben möchten wir wegen des umfangreichen Versicherungspaket die American Express Platinum Card, die Euch insbesondere auf Reisen gut absichert – bedenken solltet Ihr hier aber, dass für viele Leistungen sowohl der Pflicht zum Karteneinsatz als auch eine Selbstbeteiligung greift:

American Express Platinum Card

- 200 Euro Online-Reiseguthaben pro Jahr für Flüge, Hotels und mehr

- 200 Euro SIXT ride Guthaben pro Jahr

- 150 Euro Restaurantguthaben pro Jahr

- 100 Euro Shoppingguthaben pro Jahr

- Bis zu 200 Euro Rabatt & Priority Vorteile bei Condor Flugbuchungen

- Exklusive Kreditkarte aus Metall

- Wertvolle Punkte sammeln mit jedem Euro Umsatz

- Kostenfreie Platinum Partnerkarte

- Bestes Versicherungspaket in Deutschland

- Kostenloser Lounge-Zugang inkl. Gast in 1.550 Lounges weltweit

- Upgrades, Frühstück und weitere Statusvorteile in Hotels, u.a. bei Hilton, Marriott und ALL Accor

- Für Selbstständige und Unternehmer: Amex Business Platinum mit 200.000 Punkten Bonus

Deutlich attraktiver ist in den meisten Fällen im Verhältnis die American Express Business Platinum Card, die allerdings nicht jedermann beantragen kann. Besonders wichtig ist hier, dass weder eine Selbstbeteiligung noch eine Pflicht zum Karteneinsatz greifen:

American Express Business Platinum Card

- 200 Euro Reiseguthaben pro Jahr für Flüge, Hotels und vieles mehr

- 200 Euro Dell Technologies Guthaben pro Jahr

- Bis zu 440 Euro Sixt Mobilitätsguthaben (Ride & Plus) pro Jahr

- Bis zu 600 Euro Co-Working- und Telefonserviceguthaben pro Jahr

- Bis zu 20.000 MR Punkte für die private Zusatzkarte

- Digitales Rechnungs-Management: GetMyInvoices Mitgliedschaft

- Wertvolle Membership Rewards Punkte sammeln mit jedem Euro Umsatz

- Bis zu 99 kostenfreie Business Zusatzkarten inklusive

- Zusätzliche Liquidität durch bis zu 58 Tage verzögerte Abrechnung

- Umfangreiches Versicherungspaket

- Bis zu 200 Euro Rabatt & Priority Vorteile bei Condor Flugbuchungen

- Kostenloser Lounge-Zugang für bis zu 4 Personen in 1.550 Lounges weltweit

- Upgrades, Frühstück und weitere Statusvorteile in Hotels

Die Miles & More Kreditkarte Gold ist ebenfalls einen Blick wert, wenn es um Versicherungen geht – das gilt insbesondere, weil Ihr den Versicherungspaket durch optonal zusätzliche Zusatzpakete noch zusätzlich erweitern könnt. Eine weitere Emfehlung ist das easybank Platinum Double, denn dieses bietet Versicherungsleistungen, die auf dem Niveau von vielen deutlich teureren Kreditkarten liegen. Zudem ist hier der Karteneinsatz keine zwingende Voraussetzung:

easybank Platinum Double

ehemals Barclays Platinum Double

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenfreie Platinum-Partnerkarten

- Reiserücktritts-Versicherung

- Auslandsreise-Krankenversicherung

- Mietwagenvollkasko-Versicherung

Generell gilt aber, dass Ihr unbedingt selbst einen Blick darauf werfen solltet, welche Karte für Euren konkreten Zweck am besten geeignet ist. Zwar gibt es auch generelle Empfehlungen, welche Karte mit Versicherungsleistungen attraktiv ist, aber die Unterschiede im Detail können dazu führen, dass in Eurer persönlichen Situation die eine oder andere Karte besser geeignet ist. Schaut Euch daher unbedingt die genauen Versicherungsbedingungen der verschiedenen Karten anhand der oben genannten Punkte an, um die Karte zu finden, die Euch ideal absichert!

Fazit zum Lesen von Versicherungsbedingungen

Einen genauen Blick auf die Details in den Versicherungsleistungen zu werfen, ist entscheidend, um keine bösen Überraschungen zu erleben. Es mag zwar nervig erscheinen, sich durch das gesamte Kleingedruckte einer jeden Versicherung einer Kreditkarte durchzuarbeiten. Doch im Schadensfall ist man sicherlich dankbar, wenn man weiß, dass man vollumfänglich abgesichert ist. Zudem vermeidet man so unnötige Sorgen bei der Reiseplanung und während einer Reise sowie im Alltag. Mit unerem Guide zum Lesen von Versicherungsbedingungen habt Ihr zudem die wichtigsten Aspekte, auf die es zu achten gilt, im Blick und könnt so idealerweise auch direkt prüfen, ob Ihr mit Eurer aktuellen Kreditkarte vollumfänglich und für Euch passend abgesichert seid!

Häufig gestellte Fragen zu Versicherungsbedingungen

In Deutschland gibt es Dutzende Kreditkarten, die verschiedene Versicherungsleistungen bieten, beispielsweise die Kreditkarten von American Express. Die Bedingungen unterscheiden sich dabei allerdings von Karte zu Karte stark.

Die meisten Versicherungsbedingungen sind sehr ausführlich und zumindest im ersten Moment schwer verständlich. Deshalb sollte man sich auf die wichtigsten Abschnitte konzentrieren und bewusst nach Fallstricken Ausschau halten. Mindestens einmal sollte man die Versicherungsdokumente aber komplett lesen.

Besonders Ausschau sollte man beim Lesen von Versicherungsbedingungen nach Ausschlüssen, dem Leistungsumfang sowie Selbstbeteiligungen werfen. Darüber hinaus ist es wichtig, die maximalen Schadenssummen im Blick zu haben und zu prüfen, ob der Karteneinsatz entscheident dafür ist, ob die Versicherungsleistungen greifen!

Jeder Kreditkartenanbieter muss in den Versicherungsbedingungen die Selbstbeteiligung ausweisen. Meist steht diese in den Detailbedingungen der Versicherung und ist nahe bei den Schadenssummen zu finden. Die Selbstbeteiligung wird meist prozentual oder pauschal ausgewiesen.

Sofern es Fragen bei den Versicherungsbedingungen gibt, sollte man sein Kreditkartenunternehmer oder direkt den Versicherer kontaktieren. Die Telefonnummer findet sich sowohl in den Bedingungen der Versicherungen als auch auf der Karte.

Ich habe es vielleicht überlesen, aber der Subsidäreschutz ist auch nachteilig. Gruß

Hi Moritz,

die Zusammenfassung ist an sich ganz gut beschrieben, das Fazit geht jedoch leider in die falsche Richtung!

“Besonders hervorheben möchten wir wegen des umfangreichen Versicherungspaket die American Express Platinum Card, die Euch insbesondere auf Reisen gut absichert”

nein, die Versicherung der privaten amex platinum sind halt eben nicht gut… das schreibt ihr nur, um die karte zu promoten.

warum nicht gut? weil halt der Karteneinsatz erforderlich ist! auch die Kriterien “Reise” (Hotelbuchung, Flugbuchung o.Ä.) sind nicht wirklich kundenfreundlich. das tust du zwar auch in einem nebensatz beschreiben, jedoch ist dies ein ganz ganz entscheidendes detail

ich ziehe bei solchen “versicherungen” die M&M Gold auf jeden Fall der Amex vor..

Hi Lena, danke für das Feedback. In der Tat kann man darüber streiten, ob eine Karte mit Karteneinsatz als Voraussetzung ein attraktives Versicherungspaket, allerdings ist das in Deutschland leider eher die Regel denn die Ausnahme. In der Gesamtbetrachtung bietet die Amex Platinum das mitunter beste Versicherungspaket, allerdings gibt es – wie im Artikel beschrieben – einige Fallstricke, die man im Blick haben sollte. Das gilt bei anderen Karten aber leider auch. Zumal ich persönlich bei der Amex Platinum auch sehr gute Erfahrungen mit der Schadensregulierung gemacht habe, was sicherlich auch ein relevanter Punkt ist.

es waere schoen, wenn ihr bei eurem “vergleich” auch gleich die kosten fuer die unterschiedlich verglichenen karten hier auf der seite mitangeben wuerdet

gibt es mehrere varianten kann man ja preis von- bis schreiben

so muß man erst alles umstaendlich einzeln raussuchen

Hi Sandy, danke für den Kommentar. Dieser Artikel ist tatsächlich kein Vergleich, sondern soll als Erklärung für die Versicherungsleistungen dienen. Unseren umfangreichen Vergleich mit allen Details & Preisen findest du hier: https://kreditkarten.reisetopia.de/

Danke für dieses Thema! Bin mir immer mit dem Versicherungsschutz unsicher, wenn ich Flüge fast ausschließlich mit Meilen, Avios usw bezahle.. Habt ihr damit Erfahrungen?

Hallo Ralle, aktuell sind solche Flüge nicht explizit ausgeschlossen, was bedeutet, dass sie auch Teil der Versicherungsleistungen gibt – dazu gab es gerade erst ein Urteil, dass wir hier beschrieben haben: https://reisetopia.de/news/entschaedigung-praemienfluege/

Dennoch ist auch hier ein Blick in die Bedingungen ratsam, um potenzielle Ausschlüsse zu sehen.