Seit einiger Zeit bin ich ein aktiver Nutzer des N26 Girokontos und war schon “dabei” als das Projekt unter dem Namen Number26 an den Start ging.

Seitdem hat sich einiges getan, es sind viele Funktionen dazugekommen und einiges wurden verändert. In diesem Artikel möchte ich Euch erklären, warum ich N26 als Hauptkonto verwende und wem ich eine Nutzung empfehlen kann.

Neben dem kostenlosen N26 Konto bietet N26 seit einiger Zeit noch das N26 You und N26 Business Konto an – auf diese Produkte gehen wir in diesem Beitrag allerdings nicht ein.

Was bietet das N26 Girokonto?

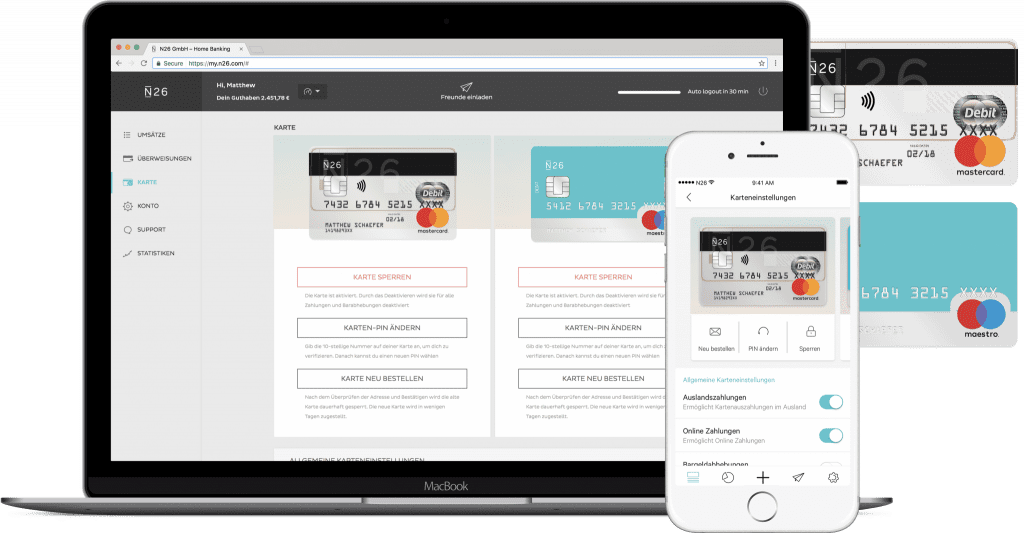

Zuallererst ist das N26 Konto ein ganz normales Girokonto. Man erhält eine Maestro und eine Mastercard Kreditkarte zur Zahlung, wie bei Direktbanken üblich muss man zum Banking nicht in eine Filiale gehen, sondern kann das Konto bequem online eröffnen. Durch Videoauthentifizierung geht dies tatsächlich in weniger als zehn Minuten!

Einige andere Konten setzen schon auf das Handy um Überweisungen zu bestätigen, die Integration des Smartphones geht bei N26 allerdings noch etwas weiter. Eine Nutzung des Kontos ist ausschließlich mit Smartphone möglich, bei jeder Überweisung muss man diese in der App bestätigen. Darüber hinaus bietet die App noch einiges mehr, aber dazu später.

Mit der Mastercard kann man überall auf der Welt zahlen, die Maestro ist eher für die Zahlung in Deutschland gedacht. Anzumerken ist, dass die Karte kein girocard ist, deswegen funktioniert die Zahlung in einigen älteren Geschäften, die nur EC-Karten akzeptieren, nicht.

Wer unter 27 Jahren alt ist und/oder mehr als 1.000 Euro Zahlungseingang jeden Monat hat, der erhält fünf kostenfreie Abhebungen innerhalb Deutschlands, ansonsten erhält man lediglich drei pro Monat. Anschließend kostet jede Abhebung zwei Euro pro Transaktion. Außerhalb Deutschlands sind Abhebungen ohne Limit kostenfrei.

Nach der Beantragung kann in der App ein Dispokreditrahmen festgelegt werden – hierfür wird eine weitere Schufa-Auskunft getätigt, um einen Rahmen zu bestimmen. Dieser kann auf Wunsch dynamisch verändert werden. Ich muss zugeben, dass ich diese Funktion bis heute nicht genutzt habe und immer noch keinen Disporahmen nutze.

Zusammengefasst:

- Komplett kostenfreies Girokonto (ohne Bedingungen)

- Maestro & Mastercard mit fünf kostenfreien Abhebungen innerhalb Deutschlands, unbegrenzt in allen anderen Ländern

- 1,7 Prozent Gebühr bei der Abhebung in einer Fremdwährung

- Keine Gebühr bei Bezahlung in Fremdwährung

- Geldeinzahlung in Partnergeschäften möglich, Integration verschiedener anderer Dienste in der App (u.a. Auslandsüberweisung, Überweisung per SMS)

Welche weiteren Funktionen sind bei N26 möglich?

N26 arbeitet mit TransferWise zusammen, um direkt aus der App Überweisungen auf Konten in anderen Ländern zu ermöglichen. Viele Banken verlangen für diese Dienstleistung horrende Summen, TransferWise hat deutlich niedrigere Gebühren.

Ein weiterer, sehr nützlicher Service ist MoneyWise. Hiermit kann ich an jemanden Geld überweisen, ohne deren Kontoverbindung zu kennen – sehr praktisch, wenn man spontan kleinere Summen ausgleichen möchte. Anstatt sich für wenige Euro gleich die IBAN diktieren zu lassen, kann ich stattdessen einen Link per SMS an den Zahlungsempfänger schicken. Füllt der Empfänger die Details unter dem Link aus, wird das Geld automatisch überwiesen – eine sehr praktische Idee.

Ebenfalls spannend ist die Möglichkeit per Cash26 Geld bei mehreren Partnern einzuzahlen beziehungsweise abzuheben. So kann ich zum beispiel bei Budni durch das Scannen eines Barcodes auf meinem Handy Geld einzahlen. Abheben ist dauerhaft kostenfrei, das Einzahlen kostet ab 100 Euro pro Monat eine Gebühr von 1,5 Prozent.

Man kann außerdem direkt über die App einen Kredit beantragen – diese Funktion habe ich allerdings noch nicht genutzt und kann deswegen wenig darüber berichten.

Was genau bietet die N26 App?

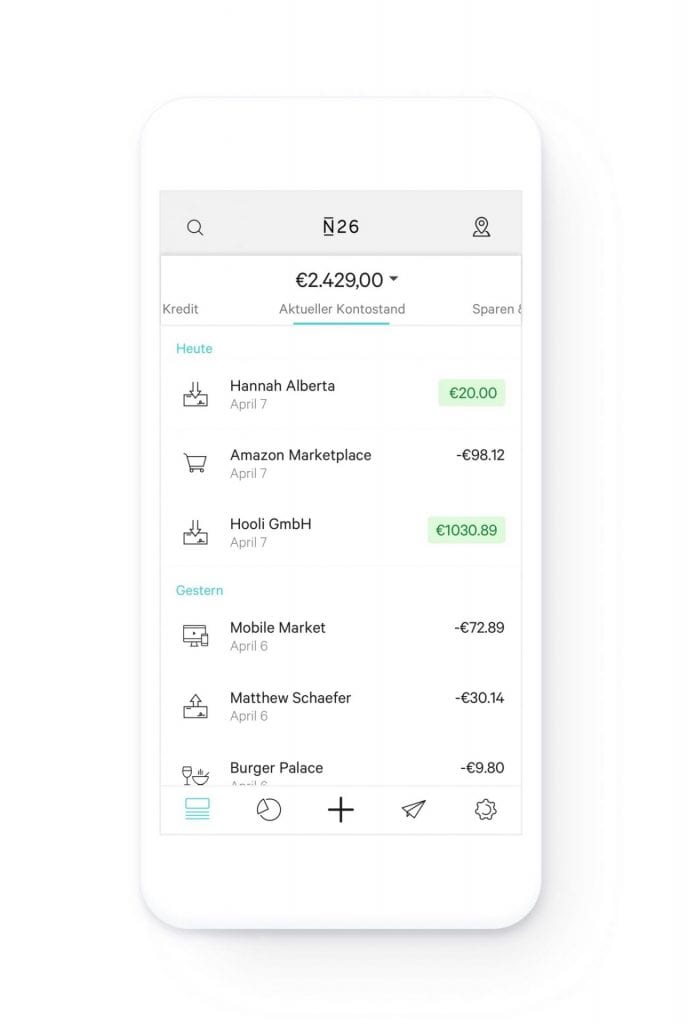

Die wirklich gute N26 App ist für mich das Alleinstellungsmerkmal des Kontos. Ich möchte einen dauerhaften Überblick über meinen Kontostand haben, genau wissen, welche Zahlungen schon abgegangen sind und Überweisungen schnell durchführen. Bei meinen bisherigen Banken (Haspa sowie ING-DiBa) war dies jedes Mal mit größerem Aufwand verbunden, zumal bei beiden die Zahlungssumme beim Einsatz der Giro- oder Kreditkarte erste mehrere Tage später einsehbar war.

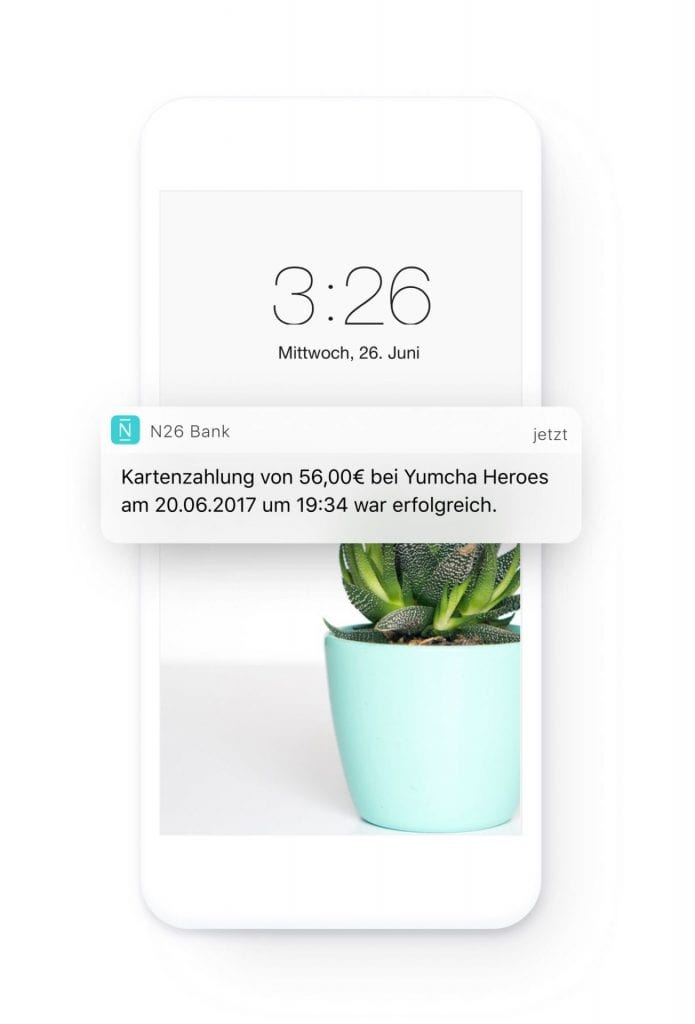

Beim N26 Girokonto dagegen wird jede Nutzung der Karte sofort per Push-Benachrichtigung bestätigt und der Kontostand live aktualisiert. Überweisungen kann ich in unter 30 Sekunden per Handy durchführen – sehr praktisch im Alltag!

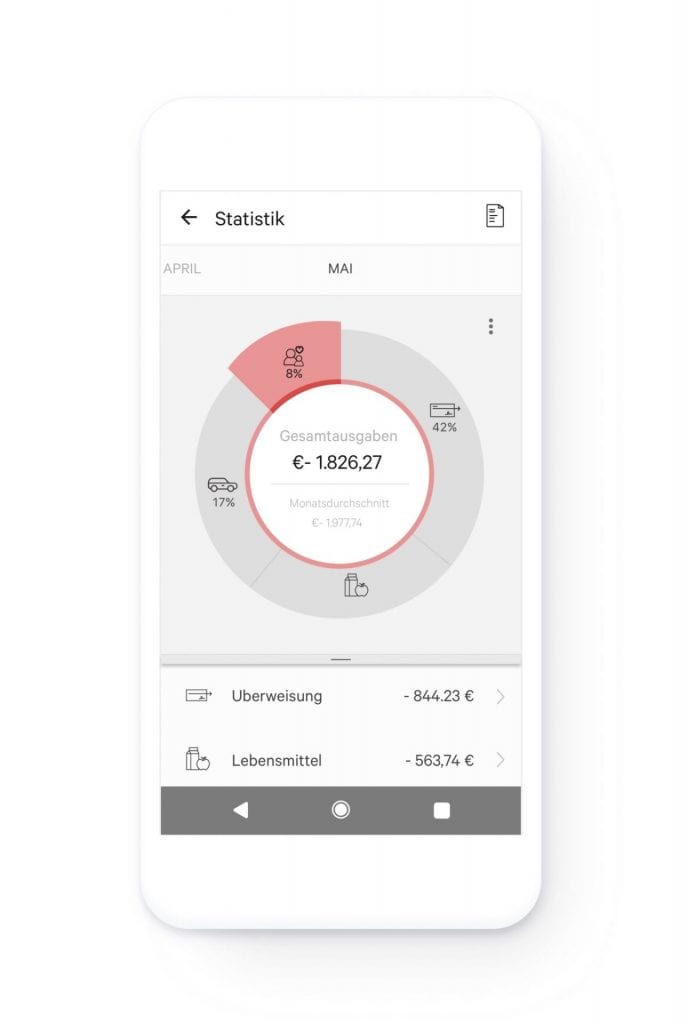

N26 analysiert meine Ausgaben automatisch in verschiedene Kategorien wie Lebensmittel, Restaurants oder Reisen. Diese Funktion nutze ich allerdings ziemlich wenig, da ich die meisten Zahlungen über meine American Express Gold Kreditkarte durchführe – dadurch sind die Statistiken alles andere als genau. Nutzt man dagegen ausschließlich N26, stelle ich mir diese Funktion sehr praktisch vor.

Bislang noch nicht genutzt, doch auch eine spannende Funktion ist die Möglichkeit, direkt aus der App Zahlungen mit der Karte zu sperren. Findet man beispielsweise seine Karte nicht und hat den Verdacht, dass die Karte gestohlen wurde, kann man erstmal sämtliche Zahlungen mit der Karte verhindern. Findet man die Karte dann wieder, können die Zahlungen mit einem Klick wieder aktiviert werden – eine sehr praktische Funktion.

Was sind die Nachteile beim N26 Girokonto?

Neben den vielen Vorteilen gibt es auch einige Punkte, die mich bei der Nutzung stören. Dies ist unter anderem die erwähnte Maestro Card, die keine “echte” girocard ist und entsprechend in einigen Geschäften nicht genutzt werden kann. Etwas schade ist, dass das N26 Girokonto anders als z.B. das DKB Cash Konto keine kostenlosen Abhebungen in Fremdwährungen ermöglicht. Auch wenn ich 1,75 Prozent als moderate Gebühr für Abhebungen im Ausland ansehe, ist dies ein klarer Minuspunkt.

Darüber hinaus bietet das N26 Girokonto keinen 24/7-Support. Was auf den ersten Blick nicht weiter relevant klingt, kann tatsächlich zu einem Problem werden. Wer an einem Samstagabend im Ausland Geld abheben möchte und die Karte aus Sicherheitsgründen vorübergehend gesperrt wird, muss man zwei Tage warten bis man am Montag wieder eine Freischaltung beantragen kann. Auch deswegen führe ich immer mindestens drei Kreditkarten mit mir, um bei Problemen gerüstet zu sein.

Fazit zum N26 Girokonto

Abgesehen von den kleineren „Schönheitsfehlern“ bin ich extrem zufrieden mit dem Konto und habe N26 schon mehreren Freunden weiterempfohlen. Wer keine Beratung in einer Bankfiliale benötigt, mit seinem Smartphone gut umgehen kann und digitales Banking mag, der findet mit dem N26 Girokonto das perfekte Konto. Positiv ist außerdem, dass N26 für die Eröffnung des Kontos keinerlei Einkommen verlangt – damit ist dieses Konto auch gut für Schüler geeignet. Unter anderem deswegen empfehle ich dieses Konto allen Abiturienten, die es ins Ausland zieht.

Wer viel im Ausland unterwegs ist sollte zusätzlich auf eine Kreditkarte wie die Barclaycard Platinum Double zurückgreifen, um neben Reiseversicherungen noch das Fremdwährungsentgelt einzusparen.