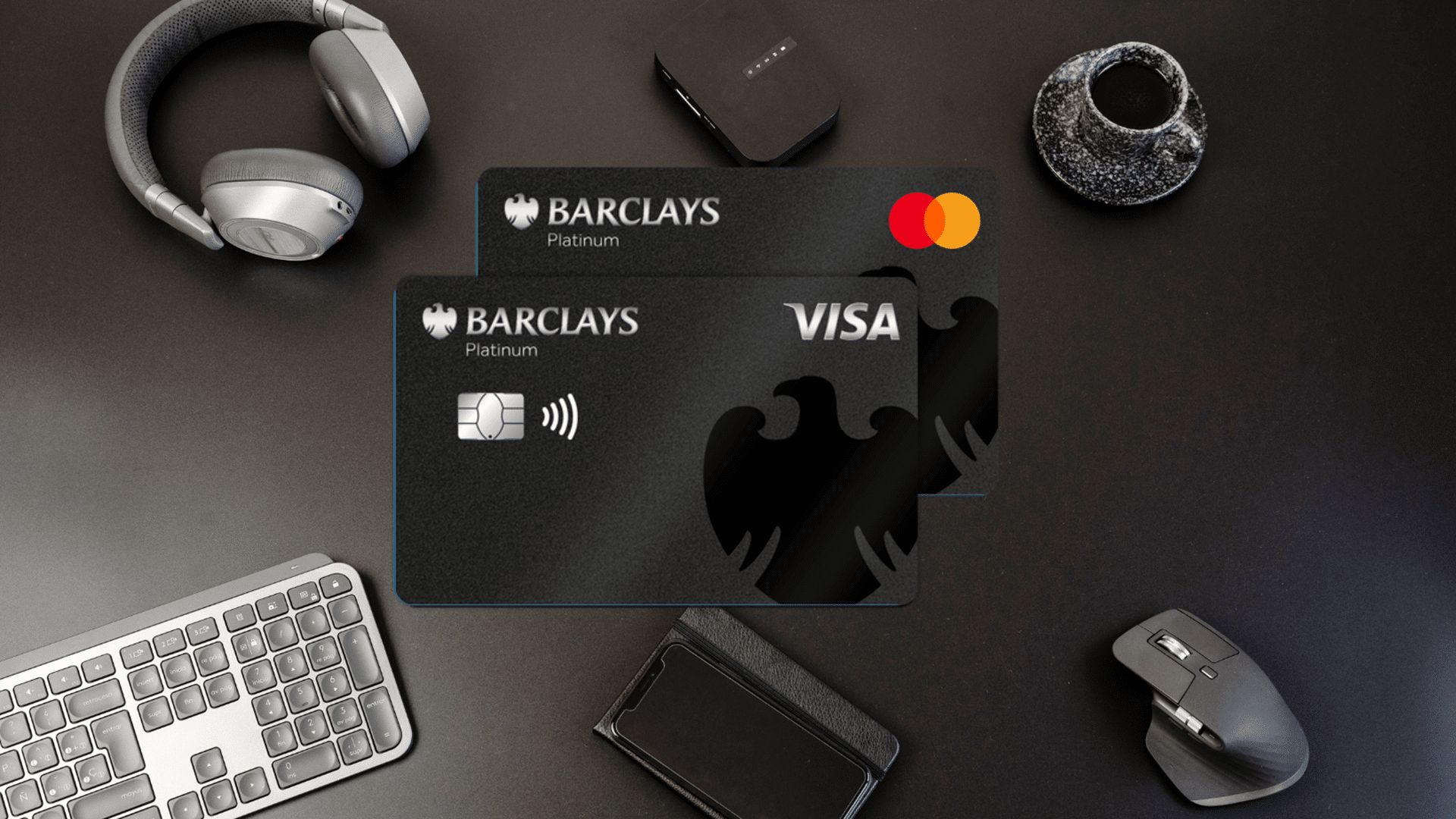

Das Barclays Platinum Double gehört zu den besten Kreditkarten für Reisen. Warum? Weil das Kreditkartendoppel Euch eine ideale Kombination bietet. Es fallen keine Gebühren für Zahlungen in Fremdwährungen sowie keine Gebühren für Abhebungen an und Ihr erhaltet darüber hinaus auch noch äußerst umfangreiche Versicherungsleistungen.

Barclays Platinum Double

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenfreie Platinum-Partnerkarten

- Reiserücktritts-Versicherung

- Auslandsreise-Krankenversicherung

- Mietwagenvollkasko-Versicherung

Eine Zeit lang war das Barclays Platinum Double die beste Option für Reisen, die keinen Wert auf das Meilensammeln mit einer Kreditkarte legten, da die Kreditkarte im ersten Jahr komplett kostenlos war. Nun kostet diese 99 Euro. Warum wir das aus einer Visa und Mastercard bestehende Kartendoppel trotzdem absolut empfehlen können, wollen wir Euch im Folgenden erklären.

Barclays (ehemals Barclaycard) bietet Reisen insgesamt mehrere attraktive Kreditkarten. Neben dem Barclays Platinum Double sind hier besonders die Eurowings Kreditkarte Classic und die Eurowings Kreditkarte Premium hervorzuheben. Beide Karten bieten ähnliche Leistungen, können aber bei den Versicherungsbedingungen und auch sonstigen Zusatzleistungen nicht mithalten. Das Barclays Platinum Double ist in dieser Hinsicht eine echte Premium-Kreditkarte, auf deren Niveau in Deutschland sonst nur die American Express Platinum Card zu finden ist.

Inhaltsverzeichnis

- Was sind die Vorteile des Barclays Platinum Doubles?

- Was sind die Nachteile des Barclays Platinum Doubles?

- Für wen lohnt sich das Barclays Platinum Double?

- Unsere Erfahrungen mit dem Barclays Platinum Double

- Wie haben wir die Barclays Platinum Double getestet?

- Was sind Alternativen zum Barclays Platinum Double?

- Unser Fazit zum Barclays Platinum Double

- Häufig gestellte Fragen zum Barclays Platinum Double

Was sind die Vorteile des Barclays Platinum Doubles?

Wenn man einen Blick auf die Vorzüge des Barclays Platinum Double wirft, fallen dabei andere Aspekte auf als bei anderen Premium-Kreditkarten für Reisen. Anders als bei anderen Karten steht hier nicht das Meilen- oder Punktesammeln mit einer Kreditkarte im Fokus.

Stattdessen bietet das Barclays Platinum Double alle anderen relevanten Vorteile, die auf Reisen wichtig sind. Gerade in den Bereichen Gebühren und Sicherheit macht keine andere Kreditkarte dem Kartendoppel von Barclays etwas vor. Die drei wichtigsten Aspekte der Platinum Kreditkarte sind daher die folgenden:

- kostenlose Abhebungen in Deutschland und weltweit

- gebührenfreie Zahlungen in Euro und Fremdwährungen

- umfangreiche Versicherungsleistungen für Reisen und Zuhause

Während wir Euch die Versicherungsleistungen der Kreditkarte von Barclays noch einmal gesondert nahelegen wollen, gilt es zuerst einen Blick auf die Gebühren zu werfen. Gerade hier überzeugt das Barclays Platinum Double nämlich besonders.

Weltweit kostenlose Zahlungen & Bargeldabhebungen

Wenn Ihr das Kreditkartendoppel im Portemonnaie habt, könnt Ihr ohne Einschränkungen in Deutschland und weltweit an jedem Geldautomaten mit einem Visa oder Mastercard Symbol komplett kostenfrei an Bargeld kommen. Einzig sogenannte Automatenentgelte, diese fallen in einigen Ländern zusätzlich zu den üblichen Abhebegebühren an, werden leider nicht erstattet.

Wirklich ohne jegliche Ausnahme kostenlos sind mit dem Platinum Double von Barclays für Euch alle Zahlungen. Das gilt unabhängig davon, wo Ihr Euch befindet und in welcher Währung Ihr bezahlt. Bei anderen Kreditkarten fallen bei Zahlungen in anderen Währungen als dem Euro Gebühren von bis zu zwei Prozent an. Diese spart Ihr Euch bei dem Barclays Platinum Double.

Dabei raten wir Euch zudem, im Ausland auf die Mastercard Kreditkarte zu setzen, diese bietet noch einmal einen besseren Umrechnungskurs als die Visa. Die Unterschiede sind zwar gering, so könnt Ihr aber noch ein wenig mehr sparen.

Erwähnenswert ist der Vorteil der wegfallenden Fremdwährungsgebühren und Abhebegebühren übrigens allen voran auch deshalb, weil bei anderen Premium-Kreditkarten wie der Miles & More Kreditkarte oder American Express Gold Card beide Gebühren in voller Höhe anfallen. Ihr spart mit dem Platinum Double von Barclays entsprechend im Ausland und bei Abhebungen sehr viel Geld.

Attraktive Zusatzleistungen für Karteninhaber

Abgesehen von den Versicherungsleistungen, die wir Euch im nächsten Abschnitt erklären wollen, bietet das Barclays Platinum Double noch einige weitere attraktive Zusatzleistungen. Dazu gehören allen voran die folgenden Leistungen:

- Drei kostenfreie Kartendoppel für den Partner oder die Kinder

- Rückzahlung der Kartenabrechnung nach zwei Monaten

- Notfallpaket auf Reisen (500 Euro pro Tag bei Kartenverlust)

Besonders relevant ist sicherlich, dass Ihr nicht nur selbst von den Leistungen des Platinum Double profitiert, sondern darüber hinaus auch Euer Partner beziehungsweise die Kinder von den Leistungen profitieren können. Alle Leistungen gelten sowohl für den Hauptkarteninhaber als auch für alle Partnerkarteninhaber, unabhängig davon, ob der Hauptkarteninhaber mitreist oder nicht (Versicherungsbedingungen). Darüber hinaus sind alle Kartendoppel ohne Einschränkungen kostenfrei.

Zinsfreies Zahlungsziel von bis zu 59 Tagen

Sehr praktisch im Vergleich zu anderen Kreditkarten ist auch, dass Ihr Eure Kreditkartenabrechnung bei Barclays immer mit einer Verzögerung von bis zu 59 Tagen ausgleichen könnt. Von der Abrechnung bis zum Ausgleich vergeht noch einmal ein Monat.

Bei anderen Reisekrediktarten erfolgt die Abbuchung per Lastschrift bereits wenige Tage nach der Abrechnung, sodass Ihr mit dem Platin Double von Barclays einen zusätzlichen finanziellen Spielraum gewinnt.

Inklusive Notfallpaket zur Absicherung

Zu guter Letzt lohnt sich noch ein Hinweis auf das Notfallpaket der Kreditkarte. Dieses bringt Euch (im Rahmen Eures Kreditrahmens) bis zu 500 Euro am Tag, falls Ihr Eure Kreditkarte verliert. Somit seid Ihr auch auf Reisen nicht ohne Bargeld, sollte doch einmal etwas schieflaufen.

Übrigens: Ihr könnt bei Barclays auch nur eine der beiden Karten sperren lassen und die andere weiter nutzen.

Es lohnt sich also unter Umständen eine Karte immer im Hotelsafe zu lassen und nur die zweite mitzuführen, damit Ihr selbst im Falle eines Verlusts oder Diebstahls nicht ohne Karte seid. Von einer möglichen Sperrung bleiben sowohl die zweite Karte des Doppels als auch alle Partnerkarten unberührt.

Welche Versicherungen bietet das Barclays Platinum Double?

Das Barclays Platinum Double fällt aber auch deswegen sehr positiv auf, weil es außergewöhnliche Versicherungsleistungen bietet. Inkludiert sind unter anderem drei entscheidende Reise-Versicherungen jedoch unter anderem mit Selbstbehalt:

- Reiserücktrittskosten-Versicherung (Selbstbehalt 100 Euro)

- Auslandsreise-Krankenversicherung (Selbstbehalt 200 Euro)

- Mietwagen-Vollkaskoversicherung

Positiv fällt hier besonders auf, dass neben der Familie bis zu sechs Mitreisende (unabhängig vom Verwandtschaftsverhältnis) mitversichert sind und die Deckungssummen der wichtigen Versicherungsleistungen sehr hoch sind.

Die Auslandsreise-Krankenversicherung gilt für Behandlungen und Krankenhausaufenthalte weltweit uneingeschränkt und unbegrenzt, die Reiserücktrittskosten-Versicherung hat eine Deckung von bis zu 10.300 Euro pro Schadensfall. Diese Versicherungen greifen zudem auch dann, wenn nicht der Hauptkarteninhaber, sondern mitreisende Familienmitglieder betroffen sind. Dadurch ist der Schutz gerade für Familien besonders groß.

Die Mietwagen-Vollkaskoversicherung des Barclays Platinum Double bietet einen Vollkaskoschutz bis zu 100.000 Euro und eine Haftpflicht bis zu einer Million Euro. Damit sollten die meisten Anmietungen vollständig versichert sein.

Bei der Reiserücktrittversicherung sollte man lediglich darauf achten, dass diese nur greift, wenn Mitreisende zur selben Destination wie der Karteninhaber reisen. Die Auslandskrankenversicherung greift jedoch auch, wenn Lebenspartner oder Kinder in eine andere Destination reisen (nicht-verwandte Mitreisende oder Enkelkinder sind hiervon jedoch ausgeschlossen).

Bedenken solltet Ihr, dass die Buchung des entsprechenden Mietwagens mit dem Platinum Double Voraussetzung dafür ist, dass Ihr die Versicherungsleistungen in Anspruch nehmen könnt. Anders als etwa bei der American Express Business Platinum Card besteht zumindest bei der Mietwagenvollkaskoversicherung eine Bindung an den Karteneinsatz.

Alle anderen Versicherungen, darunter auch die wichtigste Reiserücktrittkosten-Versicherung, gelten unabhängig vom Einsatz der Kreditkarte.

Besonders positiv fällt das Platinum Versicherungspaket von Barclays allerdings dadurch auf, dass für die Mietwagen-Vollkaskoversicherung keine Selbstbeteiligung anfällt. Lediglich für die Reiserücktrittesskostenversicherung und die Auslandsversicherung wird eine Selbstbeteiligung fällig.

In unserem Ratgeber zu den besten Kreditkarten mit Reise-Versicherungen haben wir festgestellt, dass die meisten Anbieter eine Selbstbeteiligung, meist von mindestens zwanzig Prozent und dazu pauschale Summen, verlangen. Mit dem Platinum Double von Barclaycs bezahlt Ihr bei einem Reiseabbruch 100 Euro für die Selbstbeteiligung und seid damit besonders auch bei kleineren Schäden vor möglichen Kosten geschützt.

Bei der Reiserücktrittskostenversicherung fällt mittlerweile leider dagegen eine recht hohe Selbstbeteiligung an. In normalen Fällen werden 100 Euro erhoben, bei einer Inanspruchnahme wegen Krankheit sogar 20 Prozent des Schadens.

Weitere hilfreiche Zusatzleistungen der Barclays Platinum Kreditkarten, die vor allem für das Online-Shopping relevant sind:

- Garantie-Verlängerung für den Kauf von Haushaltsgeräten

- Rückkauf-Garantie für bis zu 24 Monate zum Fixpreis

- Warenschutz bis 90 Tage nach dem Einkauf

Die Garantie-Verlängerung greift gleichzeitig allerdings auch für Einkäufe in Ladengeschäften. Wann immer Ihr mit dem Platinum Double von Barclays ein Haushaltsgerät einkauft, verlängert sich die Garantie über die des Herstellers hinaus (gemeinhin zwei Jahre) um ein weiteres Jahr (auf dann meist drei Jahre). Eine vergleichbare Garantie-Verlängerung kostet bei teureren Haushaltsgeräten sonst oft deutlich über 100 Euro.

Die Rückkauf-Garantie ist weniger interessant, handelt es sich doch um ein Angebot mit einem garantierten Rückkaufpreis von nur 50 Prozent, das wiederum auch noch einige Ausschlüsse hat.

Der Warenschutz bis 90 Tage nach dem Einkauf besagt, dass Ihr für Einkäufe mit den Kreditkarten von Barclays eine Versicherung für drei Monate habt. Bei Beschädigung oder Diebstahl wird Euch der Kaufpreis ersetzt, wobei es auch hier die eine oder andere Ausnahme gibt.

Barclays Platinum Double

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenfreie Platinum-Partnerkarten

- Reiserücktritts-Versicherung

- Auslandsreise-Krankenversicherung

- Mietwagenvollkasko-Versicherung

Was sind die Nachteile des Barclays Platinum Doubles?

Das Barclays Platinum Double kommt mit einer Jahresgebühr von 99 Euro daher. Alle Partnerkarten sind bedingungslos kostenfrei, sodass Ihr im Idealfall bis zu vier Kartendoppel, jeweils mit Visa und Mastercard, für einen Preis von insgesamt 99 Euro im Jahr erhaltet, was ein ziemlich guter Deal ist.

Die Jahresgebühr ist besonders im Verhältnis zu den Leistungen sehr niedrig und liegt beispielsweise deutlich unter der von Konkurrenz-Kreditkarten wie der Miles & More Kreditkarte Gold (138 Euro im Jahr) oder der American Express Gold Card (144 Euro im Jahr).

Sowohl als Vor- als auch als Nachteil kann man zudem erwähnen, dass Barclays recht restriktiv bezüglich Kartensperrungen ist. Das bedeutet, dass die Karten gelegentlich gesperrt werden können, wenn sie in kurzer Zeit in verschiedenen Ländern eingesetzt werden.

Auch Transaktionen im Ausland beziehungsweise generell mit weniger bekannten Unternehmen sind mit dem Kartendoppel etwas schwierig. Ein kurzer Anruf bei der Hotline hebt die Sperre zwar auf, im Vergleich zu anderen Karten wie der DKB Kreditkarte müsst Ihr Euch aber mit etwas restriktiveren Sicherheitsbestimmungen herumschlagen, was unter Umständen störend sein kann.

Eines der größten Probleme bei Barclays sind zudem die Zinsen für die Teilzahlungsoption. Diese liegen bei effektiv 23,74 Prozent im Jahr und sind damit so hoch wie bei nur sehr wenigen Konkurrenten. Bei der Beantragung der Kreditkarte ist meist automatisch vermerkt, dass Ihr die Teilzahlung nutzen wollt.

Diese Option solltet Ihr streichen oder – sofern nicht möglich – nachträglich über die Hotline nach Kartenerhalt ändern lassen. Dies ist unproblematisch möglich und sorgt dafür, dass Eure Kartenabrechnung danach immer in voller Höhe knapp einen Monat nach der Erstellung der Abrechnung (also etwa 30 bis 60 Tage nach der jeweiligen Zahlung) abgebucht wird. In diesem Fall müsst Ihr diese Gebühr nicht beachten.

Lasst Euch deshalb auch nicht darauf ein, wenn Barclays damit wirbt, dass Ihr die Teilzahlung für mehr finanzielle Freiheit oder Ähnliches nutzen könnt. Diese Option ist sogar teurer als die meisten Dispositionskredite in Deutschland. Von einer Nutzung ist entsprechend nicht nur beim Barclays Platinum Double abzuraten.

Zu guter Letzt sei noch erwähnt, dass Barclays bei dieser Kreditkarte kein Bonusprogramm bietet. Ihr sammelt also weder Meilen noch Punkte. Sofern dies für Euch im Fokus steht, solltet Ihr einen Blick auf unseren Artikel zu den Kreditkarten zum Meilensammeln werfen!

Für wen lohnt sich das Barclays Platinum Double?

Wenn Ihr die Abschnitte zu den Vorteilen und Nachteilen der Kreditkarte von Barclays gelesen habt, solltet Euch bereits klar sein, welches Potenzial die Kreditkarte bietet. Für Reisen lohnt sich die Karte deshalb auch fast immer. Besonders das Preis-Leistungs-Verhältnis ist hier hervorzuheben, denn im Vergleich zu anderen Premium-Kreditkarten ist das Platinum Double recht günstig. Die Konkurrenzprodukte von American Express, der Commerzbank und der DKB sind sogar mit insgesamt weniger Leistungen bei der Jahresgebühr teurer.

Da die Jahresgebühr aber zumindest relevant ist, lohnt sich die Barclays Platinum Double keinesfalls für jeden. Wenn Ihr beispielsweise nur einmal im Jahr verreist und dann auch noch innerhalb der Euro-Zone bleibt, kann auch eine kostenlose Kreditkarte absolut ausreichen.

In diesem Fall sind wohl kostenlose Abhebungen die wichtigste Option, innerhalb von Deutschland sind diese aber zum Beispiel auch mit der TF Bank Mastercard oder der Barclays Visa Kreditkarte möglich. Schon für Bestellungen im Online-Handel kann sich die Kreditkarte allerdings lohnen, denn auch hierfür bietet die Platinum Kreditkarte von Barclays die eine oder andere Absicherung.

Umfangreiche Versicherungen für Reisen

Wirklich attraktiv und definitiv lohnenswert ist das Platinum Double aber für jeden, der wirklich viel verreist. Unserer Meinung nach lohnt sich die Investition in die 99 Euro Jahresgebühr bereits ab nur drei Reisen im Jahr. Dahingehend ist besonders relevant, dass das Platinum Double zahlreiche Versicherungsleistungen bietet, ohne dafür einen Karteneinsatz vorauszusetzen.

Gerade auf Geschäftsreisen, die vom Arbeitgeber bezahlt werden, ist dieser Versicherungsschutz enorm praktisch. Das gilt besonders für die wichtige Auslandsreise-Krankenversicherung und die Reiserücktrittkosten-Versicherung. Auch für private Reisen, sofern Ihr zumindest mindestens zweimal im Jahr auf der Langstrecke unterwegs seid, sind die Versicherungsleistungen bereits allein ausreichend, um den Jahreskartenpreis zu rechtfertigen.

Häufige Zahlungen in Fremdwährungen

Extrem lohnenswert ist das Platinum Double zudem auch immer dann, wenn Ihr viel in anderen Währungen als dem Euro bezahlt. Sofern Ihr beispielsweise viele Zahlungen in Großbritannien tätigt oder häufig in die USA, nach Australien oder nach Thailand reist, sind die Sparpotenziale durch das Barclays Platinum Double enorm.

Schon bei Fremdwährungsumsätzen von nur insgesamt 10.000 Euro im Jahr, spart Ihr im Vergleich zu anderen Kreditkarten zwischen 150 und 200 Euro. Diesen Vorteil bieten zudem sonst nur wenige Kreditkarten, darunter beispielsweise die Gebührenfrei Mastercard Gold. Bei den Premium-Kreditkarten wird diese Leistung allerdings nicht einmal bei den besonders teuren Karten geboten.

Unserer Meinung nach lohnt sich die Barclays Platinum Kreditkarte gerade für Fernreisen enorm. Unter den besten Kreditkarten für die USA ist das Platinum Double für uns deshalb die Nummer eins, schon allein wegen der vielen wegfallenden Gebühren und den hier besonders wichtigen Versicherungsleistungen. Dasselbe gilt allerdings im Prinzip auch für alle Länder mit anderen Währungen und einer hohen Relevanz von Versicherungsleistungen, beispielsweise also auch immer dann, wenn Ihr des Öfteren nach Australien müsst oder gerne durch Südostasien reist.

Barclays Platinum Double

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenfreie Platinum-Partnerkarten

- Reiserücktritts-Versicherung

- Auslandsreise-Krankenversicherung

- Mietwagenvollkasko-Versicherung

Unsere Erfahrungen mit dem Barclays Platinum Double

Wenngleich wir natürlich echte Fans von Kreditkarten zum Meilen sammeln sind, sehen wir das Platinum Double als eine tolle Empfehlung für all diejenigen, die eine sehr gute Reisekreditkarte suchen. In unserem Test konnten die Kreditkarten großenteils überzeugen. Einzig, dass manche verdächtig wirkende Zahlungen im Ausland, schneller als bei Konkurrenz-Kreditkarten abgelehnt werden, ist etwas unpraktisch.

Dabei kommt aber einer der größten Vorteile des Platinum Double zum Einsatz – nämlich, dass es zwei Kreditkarten sind. So wird bei einer solchen Sperrung nämlich immer nur eine Karte nicht mehr einsatzfähig gemacht. Nutzt Ihr allerdings die andere, wird diese wie im Normalfall funktionieren. So kann man, besonders auf Reisen, einfach immer die eine Kreditkarte dabeihaben und die andere im Hotel lassen und geht entsprechend keinerlei Risiko ein.

Ansonsten konnten wir im Praxistest keine Schwierigkeiten feststellen. Gebühren für Abhebungen wurden uns in der Praxis nie berechnet, auch auf die Fremdwährungsgebühr wird komplett verzichtet – Probleme mit der Abrechnung gab es entsprechend noch nie.

Positiv fällt im Test zudem die Flexibilität von Barclays auf. Der Verfügungsrahmen ist meist schon bei der Beantragung der Kreditkarte hoch und steigt zudem auf Anfrage meist bereits nach einigen Monaten an. Die Rückzahlung mit Verzögerung von weiteren 30 Tagen nach Rechnungsstellung funktioniert außerdem einwandfrei, sodass man unserer Erfahrung nach tatsächlich einen deutlich größeren finanziellen Spielraum erhält.

Die Inanspruchnahme der Versicherungsleistungen funktioniert einfach und vergleichsweise schnell über die Hotline. Der bürokratische Prozess ist zwar etwas zeitraubend, allerdings nicht komplexer als bei anderen Versicherungen.

Alles in allem sind unsere Erfahrungen mit dem Barclays Platinum Double sehr gut – die Erreichbarkeit der Hotline ist gut, die Mitarbeiter kompetent und die Leistungen der Karte werden durch die Bank auch in der Praxis und nicht nur auf dem Papier gewährt.

Wie haben wir die Barclays Platinum Double getestet?

Wir bei reisetopia nutzen die Barclays Platinum Double für unsere privaten Finanzen und können unsere Erfahrungen mit Euch teilen. Unsere Empfehlungen beruhen dabei immer auf vorab festgelegten Kriterien, anhand derer wir die Kreditkarten testen. Basierend auf diesen Tests vergeben wir dann Weiterempfehlungen oder Einwände und verweisen ggf. auf Alternativen.

Zu den wichtigsten Kriterien für unsere Tests zählen unter anderem die Gebührenstruktur, der Beantragungsprozess, die Handhabung im Alltag, die Art der Abrechnung sowie die zusätzlichen Leistungen, die der Kontoanbieter verspricht. Unsere Erkenntnisse teilen wir im Anschluss in ausführlichen Ratgebern wie diesem sowie in unserem übersichtlichen Kreditkartenvergleich.

Bei Fragen oder Anmerkungen zu dem Produkt könnt Ihr uns jederzeit per E-Mail kontaktieren.

Was sind Alternativen zum Barclays Platinum Double?

Sollte Euch das Barclays Platinum Double nicht vollends überzeugen, gibt es natürlich auch einige Alternativen. Wenn es Euch um das Meilen sammeln geht, sind allen voran diese Kreditkarten von Relevanz:

American Express Gold Card

- Exklusiv: 20.000 Punkte Willkommensbonus

- Wertvolle Punkte sammeln

- Reiseversicherungen inklusive

- Kostenlose Zusatzkarte

- Umfangreiche Rabatte dank Amex Offers

TF Bank Mastercard Gold

- Kostenlose Kreditkarte

- Weltweit gebührenfrei bezahlen

- Reiserücktrittkostenversicherung inkl.

- Auslandskrankenversicherung inkl.

Barclays Visa

- 25 Euro Willkommensbonus

- Kostenlose Kreditkarte (Bei Aktivierung des Lastschriftverfahrens 2 Euro im Monat)

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenloser Kredit bis zu 2 Monate

Hilton Kreditkarte

- 5.000 Punkte als Bonus

- Kostenfreier Hilton Gold Status

- Hilton Punkte mit jedem Euro sammeln

- Optionales Versicherungspaket

Bei den Versicherungsleistungen, der Selbstbeteiligung sowie anderen Aspekten (zum Beispiel den Gebühren für Abhebungen und Fremdwährungen) können die meisten Kreditkarten allerdings nicht mithalten. Eine Alternative ist ansonsten natürlich die American Express Platinum Card, welche jedoch auch eine hohe Jahresgebühr mit sich bringt.

Hier sind zahlreiche weitere Vorteile, etwa umfangreiche Status bei Hotelketten, Mietwagenfirmen und Airlines oder auch ein Priority Pass für den Hauptkarten- sowie den Partnerkarteninhaber enthalten. Interessant sind auch je ein 200 Euro Guthaben für Reisen sowie den SIXT Ride Transferservice. Dennoch überzeugt die Karte in anderen Bereichen weniger, da Ihr sowohl Fremdwährungs- als auch Abhebegebühren bezahlen müsst.

Außerdem haben die Versicherungsleistungen eine Selbstbeteiligung. Wenn Ihr wirklich viel unterwegs sind, kann deshalb teilweise eine Kombination von Platinum Double und Amex Platinum Sinn ergeben. Zu guter Letzt gibt es auch noch zwei komplett kostenlose Kreditkarten, die eine Alternative darstellen können:

TF Bank Mastercard Gold

- Kostenlose Kreditkarte

- Weltweit gebührenfrei bezahlen

- Reiserücktrittkostenversicherung inkl.

- Auslandskrankenversicherung inkl.

N26 Mastercard

- Kostenlose Debit-Karte – dauerhaft ohne Jahresgebühr

- Kostenfreie Zahlungen weltweit

- Kostenfreie Bargeldabhebungen im Euro-Raum

- Kostenloses Girokonto inklusive

Neben der fehlenden Jahresgebühr haben die beiden Kreditkarten noch weitere Vorteile, denn sie eignen sich zudem besonders auf Reisen. Da keine Fremdwährungsgebühren anfallen, könnt Ihr problemlos im Ausland bezahlen und Euch zusätzliche Gebühren sparen. Die kostenlosen Kreditkarten sind eine ideale Alternative für diejenigen, die viel reisen und auf Funktionen wie Versicherungen verzichten möchten.

Wer noch auf der Suche nach einer passenden Kreditkarte ist, sollte ebenfalls in unserem Kreditkarten-Vergleich vorbeischauen. Durch verschiedene Filtermöglichkeiten findet Ihr hier schnell und einfach das passende Modell für Eure Wünsche und Anforderungen.

Unser Fazit zum Barclays Platinum Double

Das Barclays Platinum Double ist ohne Zweifel eine der besten Reisekreditkarten auf dem Markt. Keine andere Kreditkarte bietet eine vergleichbare Kombination aus niedrigen (keinen) Gebühren für Abhebungen und Fremdwährungen sowie umfangreichen Versicherungsleistungen, die zudem auch noch größtenteils ohne Selbstbeteiligung daherkommen. Die Nachteile halten sich in Grenzen und auch die Jahresgebühr ist mit 99 Euro moderat, zumal Ihr auch noch bis zu drei kostenlose Partnerdoppel mit identischen Leistungen erhaltet. Insgesamt können wir die Kreditkarte für Reisen definitiv empfehlen.

Barclays Platinum Double

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenfreie Platinum-Partnerkarten

- Reiserücktritts-Versicherung

- Auslandsreise-Krankenversicherung

- Mietwagenvollkasko-Versicherung

Häufig gestellte Fragen zum Barclays Platinum Double

Das Barclays Platinum Double kommt mit einer Jahresgebühr von 99 Euro daher. Alle Partnerkarten sind bedingungslos kostenfrei, sodass Ihr im Idealfall bis zu vier Kartendoppel, jeweils mit Visa und Mastercard, für einen Preis von insgesamt 99 Euro im Jahr erhaltet, was ein ziemlich guter Deal ist.

Wenn Ihr das Kreditkartendoppel im Portemonnaie habt, könnt Ihr ohne Einschränkungen in Deutschland und weltweit an jedem Geldautomaten mit einem Visa oder Mastercard Symbol komplett kostenfrei an Bargeld kommen. Einzig sogenannte Automatenentgelte, diese fallen in einigen Ländern zusätzlich zu den üblichen Abhebegebühren an, werden leider nicht erstattet. Wirklich ohne jegliche Ausnahme kostenlos sind mit dem Platinum Double von Barclays für Euch alle Zahlungen. Das gilt unabhängig davon, wo Ihr Euch befindet und in welcher Währung Ihr bezahlt.

Das Barclays Platinum Double bietet eine Reiserücktrittskosten-Versicherung, Auslandsreise-Krankenversicherung und eine Mietwagen-Vollkaskoversicherung an. Besonders relevant ist sicherlich, dass Ihr nicht nur selbst von den Leistungen des Platinum Double profitiert, sondern darüber hinaus auch Euer Partner beziehungsweise die Kinder von den Leistungen profitieren können. Alle Leistungen gelten sowohl für den Hauptkarteninhaber als auch für alle Partnerkarteninhaber, unabhängig davon, ob der Hauptkarteninhaber mitreist oder nicht.